Le private equity (aussi appelé capital-investissement) est l’investissement dans le capital des entreprises non cotées du monde entier, à différentes étapes de leur croissance, allant des startups aux scale-ups, en passant par les entreprises déjà rentables souhaitant fortement se développer.

Les investisseurs en private equity acquièrent directement ou indirectement (à travers des fonds de capital-investissement), une participation dans ces entreprises en échange de leur capital. Outre le fait de jouer un rôle dans le développement des entreprises, l’objectif principal pour l’investisseur est de réaliser une plus-value lors de la cession de ses participations.

Cette stratégie d’investissement concerne tout type de secteurs de l’économie, notamment l’industrie, les services, la santé, la transition énergétique et la numérique, et inclut les entreprises innovantes telles que les licornes françaises Doctolib, Ledger ou Blablacar, ainsi que des géants américains comme SpaceX ou Epic Games. Ces investissements peuvent également impliquer l’intégration de technologies émergentes telles que la blockchain et l’intelligence artificielle pour stimuler la croissance et l’innovation au sein des entreprises ciblées.

Ainsi, le private equity permet d’apporter des capitaux pour investir dans ces entreprises hors du marché boursier en participant à leur démarrage, à leur croissance, à leur cession, ou leur transmission en contrepartie d’une participation au capital de ces dernières.

Vous retrouverez dans cet article, les conseils de notre cabinet de conseil en gestion de patrimoine pour investir en private equity en 2024, ainsi que les actuelles stratégies proposées par les fonds de capital-investissement des meilleures sociétés de gestion (comme Ardian, Eurazeo, Mirova, Peqan, Tikehau…).

Grâce au private equity ou au capital-investissement, vous pouvez diversifier votre patrimoine en investissant dans des fonds spécialisés (FCPR, FPCI, SLP, FCPI, FIP…). Ces investissements vous permettent ainsi de réaliser de potentielles plus-values lors de la revente en investissant au capital d’entreprises non cotées en croissance :

- Secteurs en croissance structurelle : industrie verte, intelligence artificielle, fintech, cybersécurité, blockchain, santé, infrastructures, robotique…

- Opérations de développement : croissance externe, LBO, développement à l’international, recherche & développement…

Pour vous aider à appréhender le fonctionnement du private equity et à choisir les meilleures sociétés de gestion pour investir dans les fonds de capital-investissements actuellement disponibles, notre cabinet de conseil en gestion de patrimoine met à votre disposition ce guide.

Nous restons évidemment disponibles pour échanger avec vous sur vos objectifs patrimoniaux afin d’adapter ces conseils à votre situation personnelle.

Nos conseils pour investir en private equity en 2024

- Sélection 2024 de fonds de capital-investissement

- Fonctionnement du capital-investissement

- Conseils pour investir en capital-investissement en 2024

Notre sélection 2024 de fonds de capital-investissement

N’hésitez pas à contacter notre cabinet pour découvrir toutes leurs caractéristiques, les sélectionner et les intégrer à votre patrimoine.

- SLP feeder Ardian Co-Investment 6 (multisecteurs)

- FPCI feeder Ardian Growth (santé et tech)

- FPCI feeder Qualium Fund 4 (multisecteurs)

- FCPR Eurazeo Entrepreneurs Club 2 (tech multisecteurs)

- FCPR Eurazeo Principal Investments (multisecteurs)

- FCPR Eurazeo Private Value Europe 3 (multisecteurs)

- SLP Mirova Environmental Acceleration Capital (industrie verte)

- FPCI AXC2 Axeleo Capital (digital tech, AI, cyber)

- FPCI Altaroc Global 2023 (tech multisecteurs)

- SLP Tikehau Ace Cyber Technologies IV (cybersécurité)

- FCPR Odyssée Actions 2 (multisecteurs)

- FPCI Elevation Miriad (fonds de fonds)

- FPCI Calao Participations n°3 (tech multisecteurs)

- SLP Xerys Capital France (industrie innovante)

- FCPR Peqan Co-Investissement 2023 (multisecteurs)

- FCPR Entrepreneur & Rendement 7 (dette privée)

Certains de ces fonds de capital-investissement sont éligibles au réinvestissement dans le cadre du mécanisme de l’apport-cession régit par l’article 150-0 B ter du CGI : Eurazeo Entrepreneurs Club 2, Calao Participations n°3, Odyssée Actions 2, AXC2 et Mirova Environmental Acceleration Capital.

Fonctionnement du private equity

Le private equity est une forme d’investissement qui consiste à investir dans des entreprises non cotées en bourse. Cette classe d’actifs est reconnue pour son potentiel à générer des plus-values mobilières supérieures à la moyenne, mais elle comporte également des risques accrus par rapport aux investissements traditionnels.

Les investisseurs en private equity peuvent être des particuliers ou des institutionnels tels que des fonds de pension, des fonds souverains ou des sociétés de capital-risque.

Cet article s’adresse à vous si vous êtes un particulier intéressé par l’investissement en capital-investissement. Vous pourrez y découvrir les éléments essentiels à prendre en compte pour intégrer ces opportunités à votre patrimoine.

Une solution au besoin de financement des entreprises

Aujourd’hui, les entreprises ont de plus en plus besoin de capitaux pour se développer et réaliser leurs ambitions de croissance.

Que ce soit pour lancer de nouveaux produits ou de nouveaux points de vente, pour innover, faire des acquisitions, pour recruter ou encore pour se déployer à l’international, les possibilités de financement sont nombreuses mais peuvent être limitées pour des petites et moyennes entreprises en croissance.

Les possibilités de financement pour les entreprises

- Les prêts bancaires sont souvent la première option envisagée par les entreprises qui cherchent à lever des fonds, du fait des taux d’intérêt généralement bas et de la relative facilité d’obtention pour les entreprises ayant une expérience et un bilan financier solides. Cependant, les conditions d’accès peuvent être limitées pour les entreprises en phase de démarrage ou celles qui présentent un risque plus élevé.

- Le marché coté, c’est-à-dire la bourse, peut également constituer une source de financement pour les PME en croissance. Néanmoins, ce marché est influencé par de nombreux facteurs externes tels que les fluctuations économiques et politiques, ce qui peut rendre l’accès aux capitaux plus incertain et plus complexe.

- Le capital-investissement, souvent désigné comme le « gré à gré », est une autre option de financement pour les entreprises non cotées. En effet, il implique l’investissement de fonds par des investisseurs privés ou des sociétés spécialisées dans des entreprises non cotées en bourse.

Les investisseurs fournissent des capitaux en échange d’une participation dans l’entreprise, souvent sous forme d’actions ou d’obligations convertibles. En retour, ils espèrent réaliser un rendement élevé sur leur investissement, généralement sur une période de plusieurs années.

Le capital-investissement peut donc offrir aux PME en croissance un accès à des capitaux plus importants que d’autres sources de financement, ainsi qu’un accompagnement par des investisseurs expérimentés capables de soutenir le développement et la professionnalisation de l’entreprise.

En résumé, les entreprises non cotées disposent de diverses options de financement pour favoriser leur développement, parmi lesquelles on retrouve les prêts bancaires, la bourse et le capital-investissement (private equity).

Les différents stades de développement des entreprises du private equity

Les entreprises non cotées peuvent être financées à différents stades de leur développement par des investisseurs en capital privé :

- Le Seed Stage : c’est la première phase de financement pour les startups. Les investisseurs en capital-risque investissent dans des entreprises qui ont une idée de produit ou de service et qui disposent d’un plan d’affaires solide, mais qui n’ont pas encore commencé à générer des revenus. Les montants des investissements de capital-risque dans cette phase sont généralement plus modestes que sur les autres phases, car la valorisation des entreprises est plus faible et les risques associés plus élevés.

- Le Early Stage : à ce stade, les entreprises ont généralement développé un prototype de leur produit ou service et commencent à générer des revenus. Les investisseurs en capital-risque et les investisseurs providentiels investissent au cours de cette phase pour aider à développer le produit et à le commercialiser.

- Le Growth Stage : à cette étape de croissance, les entreprises ont généralement établi un marché et ont une stratégie claire pour leur croissance future. Les investisseurs en capital de croissance investissent généralement à ce stade pour aider à financer l’expansion de l’entreprise.

- Le LBO (Leveraged Buyout) : les LBO sont des acquisitions d’entreprises, financées en grande partie par la dette. Les investisseurs en capital-investissement utilisent des fonds empruntés pour acheter une entreprise et la restructurer afin d’en maximiser la rentabilité. Les LBO peuvent se produire à n’importe quel stade du développement de l’entreprise, mais sont généralement utilisés pour acquérir des entreprises matures qui font état de flux de trésorerie stables.

- Le Mezzanine Stage : les entreprises cherchent souvent des financements hybrides qui combinent des éléments de la dette et des capitaux propres. Les investisseurs en capital mezzanine investissent généralement dans des entreprises qui ont une base de revenus solide, mais qui ont besoin de financements supplémentaires pour se développer.

- Le Distressed Stage : traduit une phase de détresse durant laquelle les entreprises font face à des difficultés financières et ont besoin d’un financement pour se restructurer. Les investisseurs en capital-risque spécialisés dans les situations de détresse financière investissent généralement dans ces entreprises pour les aider à se remettre sur pied.

L’investissement responsable est aussi de plus en plus important dans le domaine du private equity, car il vise à intégrer des critères sociaux, environnementaux et de gouvernance (ESG) dans les décisions d’investissement. Les fonds de capital-investissement classés SFDR Article 9 sont ceux les plus engagés dans les critères ESG.

Les désinvestissements de sociétés cotées représentent une autre stratégie importante du capital-investissement. En permettant aux entreprises de se retirer de la cote boursière, elles peuvent se concentrer sur leur croissance et leur développement, sans être soumises aux contraintes liées à la réglementation boursière et aux fluctuations du marché.

Aussi, les fonds de private equity peuvent faciliter la transmission d’entreprises familiales ou la cession de filiales par des groupes industriels.

Naturellement, les différentes étapes de développement d’une entreprise peuvent se superposer permettant ainsi aux investisseurs en private equity de participer à plusieurs phases de financement en fonction des besoins de l’entreprise.

Faible volatilité du private equity et des fonds de capital-investissement

Les fonds de private equity présentent généralement une volatilité nettement inférieure à celle des fonds en bourse pour plusieurs raisons.

Tout d’abord, les fonds de capital-investissement investissent dans des entreprises privées, qui ne sont pas cotées en bourse.

Contrairement aux entreprises cotées dont les actions peuvent subir d’importantes fluctuations en raison des évènements du marché et des variations économiques, les entreprises non cotées tendent à présenter une volatilité moindre, étant moins soumises aux pressions quotidiennes de l’offre-demande et de la liquidité permanente du marché boursier.

Ensuite, les fonds de private equity ont un horizon de placement plus long que les fonds en bourse. Cela signifie qu’ils investissent dans des entreprises avec une perspective à long terme, réduisant ainsi l’impact des fluctuations à court terme du marché sur les valorisations des entreprises non cotées.

Liquidité des entreprises non cotées et celles cotées en bourse

Les entreprises non cotées en private equity se distinguent de manière significative des entreprises cotées en bourse en termes de liquidités et d’accès au capital.

Concernant la liquidité tout d’abord, les actions cotées en bourse peuvent être achetées et vendues facilement sur les marchés publics, permettant ainsi aux investisseurs de sortir rapidement de leurs positions si nécessaires. En revanche, mes actions des entreprises non cotées en private equity ne sont pas échangées sur des marchés publics, ce qui rend leur liquidité considérablement plus faible.

En effet, les investisseurs en capital-investissement peuvent être engagés dans leurs investissements pendant de nombreuses années voire décennies avant de pouvoir les liquider.

En ce qui concernant l’accès au capital ensuite, les entreprises cotées en bourse ont un accès plus directs aux marchés financiers publics, leur permettant de lever des fonds plus rapidement et à un coût moindre que les entreprises non cotées. Elle peuvent effectivement émettre des actions ou des obligations pour obtenir des fonds auprès d’investisseurs institutionnels et privés.

A l’inverse, les entreprises non cotées du private equity ont souvent des options de financement plus restreintes et dépendent souvent des investisseurs privés pour lever des fonds.

Les entreprises cotées en bourse sont donc plus liquides et ont un accès plus facile aux marchés financiers pour lever des fonds, tandis que les entreprises non cotées du capital-investissement ont une liquidité plus faible et doivent compter sur des investisseurs privés pour obtenir des financements.

Le private equity se différencie aussi des investissements en actions cotées en bourse par le fait que les entreprises dans lesquelles vous investissez ne sont pas soumises aux mêmes exigences en mati-re de divulgation d’informations financières. En effet, les entreprises non cotées ne sont pas tenues de publier régulièrement des rapports financiers détaillés, ce qui peut rendre l’évaluation de ces investissements plus complexe.

Malgré cela, les entreprises non cotées du private equity peuvent offrir des rentabilités plus élevées aux investisseurs en raison de leur nature plus risquée et de leur potentiel de croissance supérieur.

Comment investir en private equity ?

Voici quelques options à considérer et à ajuster en fonction de vos objectifs patrimoniaux et de votre tolérance au risque :

Les fonds de private equity (FCPR, FPCI, SLP…) :Les fonds de private equity sont des véhicules d’investissement collectif qui rassemblent les fonds de plusieurs investisseurs en vue d’acheter des participations dans des entreprises non cotées en bourse. Ces fonds peuvent être gérés par des sociétés spécialisées dans le private equity, qui peuvent avoir des compétences spécifiques dans certains secteurs ou domaines d’investissement.

Ces professionnels cherchent alors à identifier et à investir dans des entreprises à fort potentiel de croissance. Les investissements peuvent se faire à différents stades de développement de l’entreprise, comme le capital-risque pour les jeunes entreprises innovantes ou le capital-développement pour les entreprises en croissance. L’objectif est généralement de réaliser des plus-values à moyen ou long terme en revendant les participations dans ces entreprises.

Investir dans des fonds de capital-investissement peut vous offrir une diversification des risques, mais cela peut également entrainer des frais élevés et des périodes de blocage des fonds.

En tant que cabinet de gestion de patrimoine, nous recommandons en priorité à nos clients d’investir en private equity via ces fonds.

Les placements directs : Les placements directs consistent à investir directement dans une entreprise non cotée en bourse. Cette approche peut vous offrir un meilleur contrôle sur votre investissement et des rendements potentiellement plus élevés. Toutefois, il peut être difficile d’identifier des entreprises dans lesquelles investir et de mener des analyses appropriées.

Les plateformes de financement participatif : Les plateformes de financement participatif permettent aux investisseurs de financer directement des entreprises, sans recourir à un fonds intermédiaire, en échange d’une participation dans ces dernières.

Conseils pour investir en capital-investissement en 2024

Comme pour tout investissement, il est essentiel de choisir les stratégies d’investissement en private equity en tenant compte de vos objectifs patrimoniaux et de votre situation personnelle.

Voici donc les éléments à considérer lorsque vous envisagez d’investir en private equity :

- Votre principal objectif patrimonial est de réaliser une plus-value non garantie lors de la cession des parts de votre fonds de capital-investissement.

- Vous disposez d’un horizon d’investissement adéquat. En effet, les participations dans les PME sont généralement cédées par le fonds selon des durées cibles de détention allant de 5 à 10 ans. L’investisseur récupère donc son capital investi à l’issue de cette période (avec plus ou moins-value en fonction de la performance de la stratégie).

- Vous n’avez pas besoin de générer de revenus (capitalisation) ni de disposer du capital pendant la durée de l’investissement.

- Vous avez un profil investisseur « dynamique », car les rentabilités cibles nettes de frais et non garanties varient de 6% à plus de 10% par an, selon les stratégies financières ou immobilières des gérants de fonds.

Décorrélation des marchés boursiers du capital-investissement

- Le capital-investissement permet d’investir dans le capital d’entreprises non cotées en bourse, et donc d’être décorrélé des fluctuations des marchés financiers.

- La valorisation des PME évolue progressivement en fonction de procédures indépendantes et de critères objectifs tels que la croissance du CA et des bénéfices, le développement à l’international, l’exploration de nouveaux marchés, etc.

Stratégies financières et immobilières du private equity

Chaque fonds de capital-investissement adopte sa propre stratégie et cible des profils d’entreprises privilégiés : des capitaux familiaux et des business angels pour les start-ups, jusqu’au capital développement pour les entreprises en hyper croissance.

- Du capital-amorçage, capital-risque, capital-développement au capital-transmission…

- Stratégies de dettes privées : obligations non cotées, LBO…

- Investissement en infrastructures : dette, fonds propres…

- Opérations immobilières : promotion, rénovation / restructuration puis revente.

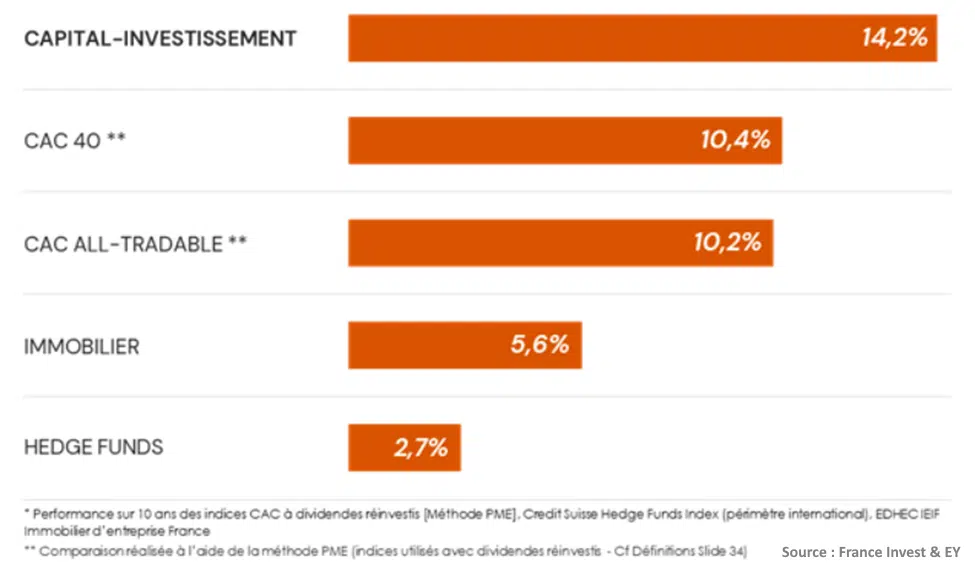

Comparaison du capital-investissement aux autres classes d’actifs à horizon 10 ans (2012-2022) :

Selon la dernière étude de France Invest et d’EY, le capital-investissement a généré 14,2% de rentabilité par an en moyenne sur la période 2012 à 2022.

Exemple avec la société de gestion Eurazeo qui investit dans le capital des licornes européennes

Les licornes désignent les entreprises non cotées du capital-investissement qui ont réussi un développement exceptionnel et qui ont atteint une valorisation de plus d’un milliard d’euros.

Le capital-investissement a permis aux entreprises innovantes françaises de réaliser 715 opérations de levées de fonds pour un montant de 8,3 milliards d’euros au cours de l’année 2023.

En février 2024, on recense 20 startups françaises non cotées en hyper croissance et valorisées à plus d’un milliard d’euros.

Le prochain objectif annoncé par Emmanuel Macron est de transformer ces licornes en géants de la tech européenne d’ici 2030.

Premier investisseur de la French Tech et avec 33,5 milliards d’euros sous gestion, la société de gestion française Eurazeo accompagne 25 entreprises du Next 40 et 7 des 20 licornes françaises dont celles qui se trouvent en tête du classement des plus valorisées, à savoir :

- Doctolib : en moins de dix ans, la société s’est imposée comme la principale plateforme de prise de rendez-vous et de téléconsultation médicale en France tout en étendant sa présence en Allemagne et en Italie. Avec une valorisation de 6,4 milliards d’euros en décembre 2023, elle se positionne comme la plus grande licorne française, rivalisant ainsi avec Renault, plus petite valorisation du CAC 40.

- BackMarket : implantée dans 17 pays, dont en Europe, au Royaume-Uni, aux Etats-Unis et au Japon, la société spécialisée dans la vente de produits électroniques reconditionnés. En décembre 2023, sa valorisation était estimée à 5,7 milliards d’euros.

- Contentsquare : start-up spécialisée dans l’analyse du comportement des utilisateurs et l’optimisation de l’expérience utilisateur sur les sites de e-commerce. Après avoir levé 600 millions d’euros en juillet 2022, sa valorisation a doublé pour atteindre 5,6 milliards d’euros.

Son premier fonds de licornes à destination des particuliers, le FCPR Idinvest Entrepreneurs Club, désormais fermé à la souscription, a investi dans 25 entreprises pour plus de 430 millions d’euros depuis son lancement début 2020.

Son successeur, le FCPR Eurazeo Entrepreneurs Club 2, est disponible sur notre recommandation et via notre intermédiaire, à partir de 10 000€ d’investissement minimum. Il est possible d’y investir jusqu’à fin 2024.

L’horizon d’investissement du fonds est de 10 ans, avec une période de blocage minimum de 5 ans. Il est exonéré de fiscalité sur les plus-values mobilières pour les personnes physiques et est éligible au mécanisme d’apport-cession du 150-0 B ter du CGI pour les personnes morales.

Vous pouvez contacter notre cabinet si vous souhaitez avoir des informations complémentaires pour souscrire au fonds et diversifier votre patrimoine avec les grandes startups d’Eurazeo et du Next 40.

Les deux principales catégories de fonds de capital-investissement

- Les fonds à réduction d’impôt (FIP et FCPI), encadrés par la réglementation dans leur gestion et leurs critères de sélection des PME.

- Les fonds spécialisés (FPS, FCPR, FPCI), libres dans leur gestion et stratégie d’investissement, disposant de meilleur rapport rendement/risque mais généralement disponible à partir de 100 000€ minimum d’investissement initial.

FPS, FPCI et FCPR : investissements libres, avec exonération d’IR à la sortie

- Pour les personnes physiques : les plus-value sont majoritairement exonérées de l’impôt sur les revenus après 5 ans de détention (hors prélèvements sociaux de 17,2%) ; si les conditions d’exonération ne sont pas réunies, la plus-value sera imposée au prélèvement forfaitaire unique de 12,8% (PFU ou « flat tax ») en plus des prélèvements sociaux de 17,2% – voir les critères ci-dessous.

- Pour les personnes morales soumises à l’IS : les plus-values sont soumises à une imposition forfaitaire de 15% au lieu du taux IS normal.

En ce qui concerne la qualité des entreprises sous-jacentes, il est difficile de généraliser la qualité d’un FCPR par rapport à celle d’un FIP ou d’un FCPI. En effet, cela dépend de la stratégie d’investissement de chaque fonds et des compétences de l’équipe de gestion qui les pilote.

Cependant, il est vrai que les FCPR-FPCI offrent plus de flexibilité que les fonds de capital-investissement en termes de choix d’investissement. Les FIP et FPCI sont soumis à des obligations réglementaires strictes concernant les entreprises dans lesquelles ils peuvent investir, souvent limitées à certaines zones géographiques ou à des secteurs spécifiques tels que les PME innovantes, les énergies renouvelables ou les entreprises sociales.

Les FCPR, en revanche, ne sont soumis à ces obligations réglementaires, ce qui leur permet d’investir dans une gamme plus large d’entreprises. Historiquement, leurs rentabilités sont également bien meilleures.

Par conséquent, les fonds de private equity sans réduction d’impôt (type FCPR) sont très largement recommandés et préférés à ceux disposant d’une réduction d’impôt à l’entrée (type FIP FCPI).

FIP et FCPI : réglementés, avec réduction d’IR et exonération d’IR à la sortie

Les FIP et FCPI sont en effet des produits réglementés offrant des avantages fiscaux :

- D’une part, une réduction d’impôt sur le revenu immédiate de 18% sur le montant investi : permet d’augmenter la rentabilité potentielle et/ou de compenser le risque de perte en capital.

- Une réduction d’impôt sur le revenu relevée à 30% en cas d’investissement en Corse ou Outre-mer.

Ces réductions d’impôt sur le revenu sont plafonnées :

- 12 000€ pour un célibataire ; soit une réduction maximale de 2 160€.

- 24 000€ pour un couple marié ; soit une réduction maximale de 4 320€.

Ces plafonds sont doublés en cas d’investissement cumulé dans des FIP et FCPI, soit 8 640€ pour une réduction d’IR de 18% € et 48 000€ max investis, tout en étant soumis au plafond global des niches fiscales de 10 000€.

En outre, les FIP et FCPI bénéficient eux aussi d’une exonération d’impôt sur le revenu sur les éventuelles plus-values (comme les FPS, FCPR et FPCI).

Fiscalité 2024 applicable sur la plus-value mobilière des fonds de capital-investissement

En 2024, le régime fiscal de droit commun des plus-values de fonds de private equity est l’imposition à la flat tax, aussi appelé Prélèvement forfaitaire unique (PFU), de 12,8%, auxquels s’ajoutent les prélèvements sociaux de 17,2% (soit 30% au total).

Cependant, la majorité des fonds de capital-investissement en FCPR ou FPCI distribués en France bénéficient d’une exonération d’impôt sur le revenu sur leurs plus-values mobilières à la sortie, soit une unique taxation aux prélèvements sociaux de 12,8%.

Par exemple, pour bénéficier de l’exonération totale de la taxation des plus-values mobilières pour les FCPR, certains critères géographiques doivent être respectés.

Selon l’article 150-0 D bis du Code général des impôts (CGI), pour bénéficier de l’exonération d’impôt sur le revenu des plus-values réalisées lors de la cession de parts de FCPR, plusieurs conditions doivent être respectées :

- Les parts doivent avoir été détenues pendant au moins 5 ans à compter de la souscription (sauf exceptions) ;

- Le FCPR doit être investi à hauteur d’au moins 60% dans des entreprises éligibles (petites et moyennes entreprises, entreprises innovantes, etc.) ;

- Le FCPR ne doit pas être investi à plus de 20% dans une même entreprise ;

- Les entreprises dans lesquelles le FCPR investit doivent avoir leur siège dans un État membre de l’Union européenne, en Islande, en Norvège ou au Liechtenstein ;

- Le souscripteur des parts ne doit pas détenir plus de 25% du capital de l’entreprise éligible ;

- Le montant des souscriptions dans le FCPR ne doit pas dépasser 1 million d’euros pour une même année fiscale.

Si un rachat exceptionnel est effectué pendant la période de conservation de 5 ans des titres, l’exonération de l’impôt sur le revenu reste en vigueur si celui-ci survient dans le cadre d’un événement familial tel que :

- le décès du titulaire ou de son conjoint ;

- l’invalidité du titulaire ou de son conjoint ;

- le départ à la retraite du titulaire ou de son conjoint ;

- le licenciement du titulaire ou de son conjoint.

Il convient donc de toujours vérifier qu’elle est la fiscalité qui s’applique et si le fonds de capital-investissement bénéficie de cette exonération d’impôt sur le revenu après 5 ans de détention.

Il n’en demeure pas moins que certains fonds de private equity, soumis à l’imposition de 30% sans exonération notamment lorsqu’ils investissent en dehors de l’Europe (Etats-Unis, Asie) ou dans certaines classes d’actifs (infrastructures), peuvent se révéler particulièrement attractifs en raison de leur diversification géographique et de leurs stratégies alternatives.

Comment bien choisir un fonds de capital-investissement ?

Voici quelques critères en prendre compte lors de votre choix de fonds de private equity en tant qu’investisseur particulier :

- Historique de performance (« track-record ») : vérifiez la performance passée des sociétés de gestion et des précédents millésimes du fonds de capital-investissement. Même si les performances passées ne présagent pas des performances futures, cela peut vous aider dans vos choix.

- Expertise des sociétés de gestion : les membres de l’équipe doivent avoir une expérience significative dans le domaine de l’investissement en private equity et une connaissance approfondie du secteur dans lequel le fonds investit.

- Stratégie d’investissement : comprenez la stratégie d’investissement du fonds. Certains se concentrent sur les investissements en capital-risque, tandis que d’autres se focalisent sur les acquisitions de sociétés matures.

- Secteur d’investissement : certains fonds ciblent des secteurs spécifiques comme la technologie ou la santé par exemple, alors que d’autres sont très diversifiés.

- Frais : les frais varient d’un fonds de capital-investissement à l’autre. Les frais typiques incluent les frais de gestion, les frais d’entrée et les frais de sortie. Comprenez ces frais et assurez-vous qu’ils sont raisonnables par rapport à la performance passée du fonds.

- Période de détention : intégrez la période de détention du fonds. Les fonds de private equity ont généralement des périodes de détention allant de 5 à 10 ans. Il est important d’assimiler cette période de détention et de vous assurer que vous êtes prêt à maintenir votre investissement sur cette durée.

Tout particulièrement, pour choisir la société de gestion de capital-investissement, il sera indispensable de vérifier que l’équipe maîtrise différentes compétences et expertises :

- Connaissance approfondie des secteurs d’activité et des entreprises ciblées;

- Capacité à évaluer la valeur ajoutée potentielle d’un investissement;

- Maîtrise des techniques financières, telles que la valorisation d’entreprise et l’analyse des états financiers;

- Capacité à anticiper les tendances du marché et à identifier les opportunités d’investissement;

- Aptitude à entretenir des relations solides avec les dirigeants d’entreprise et les autres acteurs du marché.

La gestion du portefeuille d’investissements et le suivi des performances sont également des compétences essentielles pour les professionnels du private equity. Ils doivent être en mesure de piloter leur portefeuille d’actifs, d’évaluer régulièrement les opportunités de cession ou d’acquisition et de gérer les risques inhérents à leurs investissements.

Quels sont les risques associés à un investissement en private equity ?

Comme pour tout type d’investissement, investir dans un fonds de private equity comporte certains risques à prendre en considération :

- Risque de perte en capital : l’investissement dans des entreprises non cotées comporte un risque de perte en capital. Les investissements en private equity sont souvent considérés comme des investissements à haut risque en raison de leur implication dans des entreprises en phase de développement qui pourraient échouer.

- Risque d’illiquidité : les investissements en private equity sont généralement illiquides, ce qui signifie qu’il peut être difficile de vendre ou de sortir de l’investissement avant la date de clôture du fonds. Cela peut limiter la flexibilité de votre portefeuille et vous obliger à maintenir votre investissement pendant plusieurs années.

- Frais élevés : les fonds de private equity sont souvent assortis de frais élevés, comprenant notamment des frais de gestion, des frais d’entrée et des frais de sortie. Ces frais peuvent réduire les rendements potentiels de votre investissement.

- Risque de concentration : les fonds de private equity sont souvent concentrés dans un seul secteur ou une seule région géographique. Cela peut rendre le portefeuille plus vulnérable aux changements de marché dans ces secteurs ou régions.

- Risque de sélection : le succès d’un fonds de private equity dépend de la qualité de ses investissements. Il existe un risque de sélection si le fonds ne parvient pas à retenir les entreprises les plus performantes pour son portefeuille.

Investir en capital-investissement ou private equity en 2024

Investir dans des fonds de private equity vous offre l’occasion de participer à l’essor des entreprises non cotées dans des secteurs en croissance structurelle, opportunité traditionnellement réservée aux investisseurs institutionnels et grandes fortunes. Aussi, ces investissements vous permettent de diversifier votre portefeuille et de viser des rendements attractifs à long termes.

Néanmoins, le private equity est confronté à des défis majeurs, tels que les risques macro-économiques et géopolitiques, les valorisations potentiellement trop élevées des entreprises, ou encore les exigences croissantes en matière de transparence et de responsabilité sociale.

Pour choisir les meilleurs fonds de private equity dans lesquels investir, il est essentiel de bien comprendre les caractéristiques, les stratégies et les risques associés à ces investissements.

C’est pourquoi en étant accompagné par notre cabinet en gestion de patrimoine, vous pourrez bénéficier d’une expertise spécialisée en optant pour une approche centrée sur la sélection de fonds de private equity gérés par des sociétés de gestion renommées telles que Ardian, Eurazeo, Tikehau ou Altaroc.

Si vous souhaitez intégrer ces investissements en private equity dans votre patrimoine afin de profiter des opportunités offertes par les entreprises en croissance et d’optimiser votre rendement à long terme, nous pouvons étudier ensemble les meilleures options d’investissement en fonction de vos besoins patrimoniaux et de votre tolérance au risque.

Par Anthony Calci et Aude Durand, conseillers en gestion de patrimoine