Où investir en 2026 ? Quels sont les meilleurs placements actuels conseillés pour votre patrimoine, entre assurance-vie avec fonds euros, ETF et fonds actions ou obligations, produits structurés, fonds d’infrastructures, capital-investissement, SCPI et immobilier, ou encore crypto-actifs ?

Ces questions sont plus que jamais d’actualité dans un environnement économique marqué par un retour de l’inflation vers la cible de la BCE, autour de 2% en zone euro fin 2025, des taux d’intérêt désormais stabilisés après un cycle de baisse (taux de dépôt de la BCE à 2,0%) et une croissance économique modérée en Europe (environ 1% attendu en 2026).

Mais les États-Unis conservent des taux élevés et que les incertitudes géopolitiques, budgétaires et climatiques continuent d’alimenter la volatilité des marchés. Dans ce contexte, quels sont les investissements que notre cabinet recommande pour accroître, protéger, diversifier votre patrimoine et vous créer des revenus ?

Au sein du cabinet, nous mettons à jour cette sélection de 12 placements financiers et immobiliers tout au long de l’année afin de refléter les évolutions des marchés, l’environnement de taux d’intérêt, ainsi que les changements budgétaires et fiscaux. Cette sélection représente nos convictions du moment et constitue une base pour construire des allocations d’actifs sur mesure, adaptées à vos objectifs patrimoniaux (retraite, génération de revenus, transmission), à votre horizon d’investissement, à votre tolérance au risque et à la localisation de votre patrimoine.

L’année 2026 s’ouvre sur des évolutions économiques, réglementaires et politiques majeures qui redessinent les priorités patrimoniales :

- Désinflation confirmée : en fin d’année 2025, l’inflation en zone euro est revenue sous 2% (1,9% en décembre 2025), ce qui rebat les cartes entre épargne “prudente” et actifs de rendement.

- Taux directeurs stabilisés : la BCE a ramené son taux de dépôt à 2%, donnant plus de lisibilité aux allocations, mais sans supprimer le risque de volatilité (marchés, géopolitique, énergie).

- Croissance modérée, dispersion forte : la zone euro a fait preuve de résilience fin 2025 (+0,3% au dernier trimestre), mais les trajectoires restent très différentes selon les pays et secteurs.

- Tensions géopolitiques et commerciales : la politique commerciale américaine et les incertitudes géopolitiques continuent de créer des chocs de marché (matières premières, devises, primes de risque).

- Marchés financiers en ordre dispersé : les marchés actions restent portés par des dynamiques très différenciées. En Europe, le CAC 40 évolue de façon plus hétérogène, soutenu par certains secteurs industriels, de défense et d’énergie, mais freiné par une croissance économique modérée. À l’inverse, Wall Street demeure principalement tirée par les grandes valeurs technologiques et l’intelligence artificielle, dans un contexte de taux américains encore élevés et de forte concentration des performances.

- Crypto-actifs en phase de structuration : le Bitcoin, toujours volatil, s’inscrit dans une tendance haussière de long terme portée par l’adoption institutionnelle et la raréfaction de l’offre, tandis que la mise en place du cadre réglementaire européen (MiCA) contribue à professionnaliser l’écosystème. En parallèle, la tokenisation d’actifs réels et le développement de la finance décentralisée ouvrent de nouvelles perspectives d’allocation sur certaines grandes crypto-monnaies et infrastructures blockchain.

- Private equity et immobilier fortement reconfigurés : après le choc de la remontée des taux, le capital-investissement entre dans une nouvelle phase plus rationnelle, avec un recentrage sur la création de valeur opérationnelle plutôt que sur l’effet de levier. Les opportunités se concentrent désormais sur les segments les plus résilients (infrastructures, santé, dette privée, transition énergétique, IA appliquée), avec des conditions d’entrée redevenues plus attractives. En parallèle, l’immobilier poursuit son ajustement : la hausse du coût du capital, le durcissement des normes environnementales et l’évolution des usages accentuent la sélection des actifs, au profit des biens « core » ou « value-add » bien situés, au détriment des actifs obsolètes ou fiscalement pénalisés.

- Fiscalité française plus contraignante : la loi de finances 2026 confirme un durcissement de la fiscalité sur les hauts revenus et certains patrimoines, notamment via la remise en cause d’avantages historiques (location meublée, structures patrimoniales), renforçant l’intérêt d’une structuration adaptée, de l’optimisation fiscale et de la diversification internationale du patrimoine.

Ces événements continuent de renforcer une tendance que nous constations depuis plusieurs années au cabinet : un nombre croissant de nos clients souhaite diversifier leurs investissements hors de France.

Au cabinet, nous continuons de vous accompagner avec exigence et détermination face aux enjeux patrimoniaux de 2026 :

- Internationalisation du patrimoine : assurance-vie et compte-titres luxembourgeois, notamment auprès de groupes solides, diversification immobilière européenne et internationale (SCPI, club-deals) afin de renforcer la protection juridique, la diversification et la résilience de vos avoirs.

- Sécurité et rendement : au travers de fonds euros et poches prudentes, de produits structurés à protection ou garantie du capital à échéance, et d’investissements dans les infrastructures, adaptés à un environnement de taux désormais stabilisé.

- Actions mondiales et capital-investissement : via les ETF actions internationales et le capital-investissement (private equity, crédit privé), pour capter les dynamiques de croissance des marchés mondiaux et des secteurs structurellement porteurs (intelligence artificielle, santé, transition énergétique, digitalisation).

- Crypto-actifs et innovation financière : pour intégrer de manière progressive et maîtrisée cette classe d’actifs dans une logique de diversification de long terme, dans un cadre réglementaire désormais plus structuré.

- Optimisation fiscale des résidents français : en anticipant les évolutions législatives françaises, en arbitrant entre enveloppes et juridictions, et en mobilisant une ingénierie patrimoniale adaptée à votre situation.

Nous serons à vos côtés tout au long de l’année 2026 pour transformer ces défis en opportunités et construire des stratégies d’investissement cohérentes, durables et adaptées à vos objectifs.

Dans un contexte marqué par une Europe en perte de dynamisme relatif, des incertitudes fiscales et budgétaires durables en France, et une fragmentation croissante des cycles économiques mondiaux, il devient indispensable de prendre des décisions patrimoniales structurantes. En 2026, notre rôle est de vous accompagner dans la mise en place de stratégies visant non seulement à protéger votre capital, mais aussi à en pérenniser la valeur réelle sur le long terme.

La résilience du patrimoine constitue le socle de toute allocation cohérente. Elle s’appuie sur des solutions offrant de la visibilité et de la protection à échéance (fonds euros, produits structurés), sur des actifs tangibles générateurs de revenus et faiblement corrélés (infrastructures, immobilier rigoureusement sélectionné), ainsi que sur une diversification internationale maîtrisée, notamment via des places financières reconnues comme le Luxembourg et la Suisse. L’objectif n’est pas d’éviter le risque, mais de le piloter.

La création de valeur s’inscrit ensuite dans une logique de diversification globale et sélective : exposition aux grandes capitalisations mondiales via les indices, investissements en non coté (private equity, dette privée, infrastructures) axés sur la création de valeur opérationnelle, et allocation mesurée aux crypto-actifs, considérés comme une classe d’actifs émergente à fort potentiel pour les patrimoines capables d’en absorber la volatilité.

Avec cet article, découvrez nos principales convictions sur les solutions de placements financiers et investissements immobiliers dans lesquels vous pouvez investir dès aujourd’hui avec l’accompagnement de notre cabinet de conseil en gestion de patrimoine.

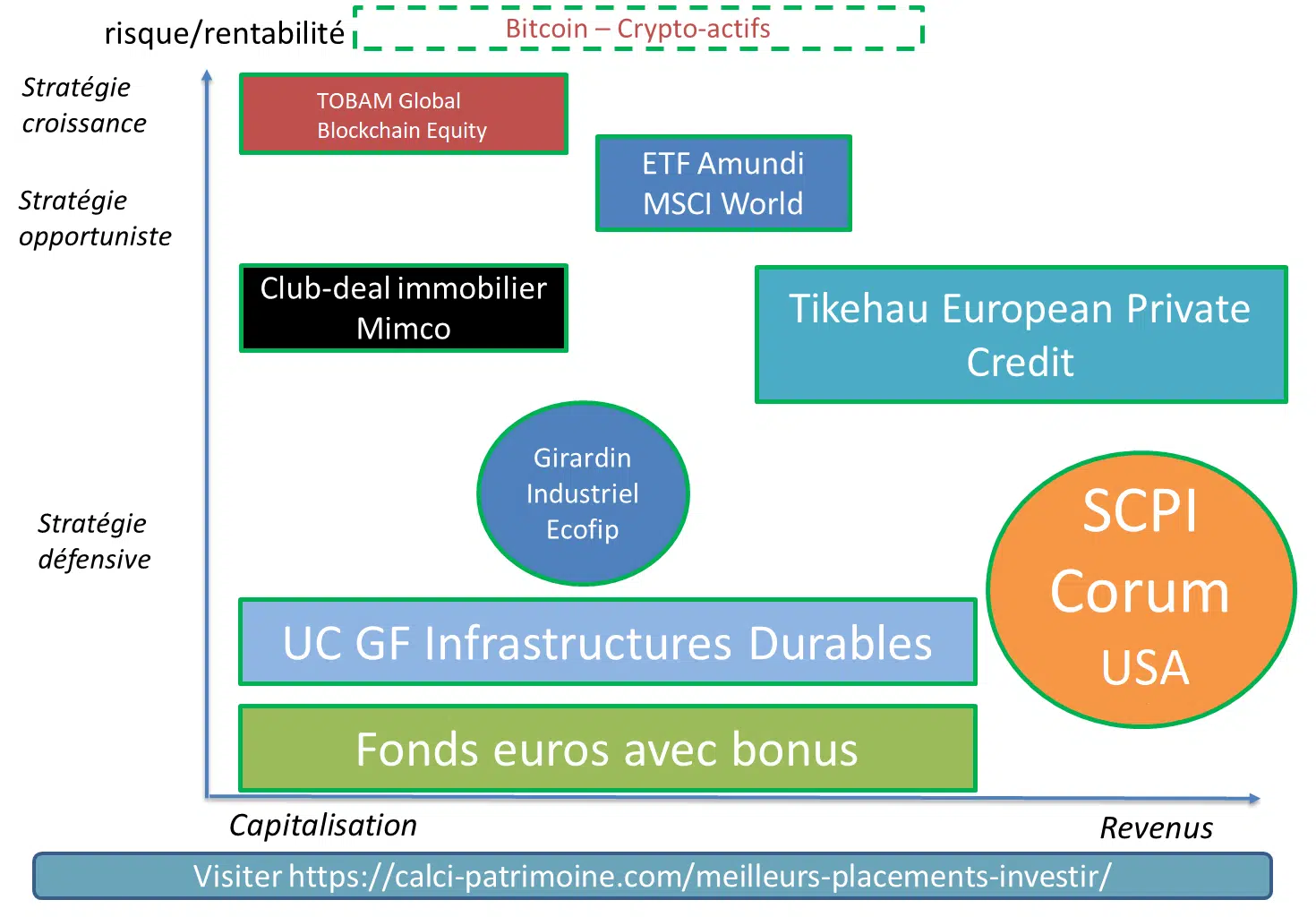

Nos 12 meilleurs placements 2026 pour investir actuellement

Introduction – Perspectives économiques 2026 et long terme

Sélection de nos 12 meilleurs placements au premier semestre 2026 :

- Assurance-vie : Contrat Generali Himalia

- Assurance-vie luxembourgeoise : Contrat CNP Luxembourg

- Support capital garanti dynamique : Produit structuré Silex Phoenix USD

- Fonds d’infrastructures en assurance-vie : GF Infrastructures Durables

- SCPI de rendement : SCPI internationale Corum USA

- Fonds d’investissement coté (nouveau) : TOBAM Global Blockchain Equity

- Fonds indiciel coté : ETF Amundi MSCI World

- Bitcoin & crypto-actifs : Gestion sous mandat Trakx

- Fonds de capital-investissement (nouveau) : Tikehau European Private Credit

- Fonds de capital-investissement infrastructures : FPS Swen Exclusive Infrastructures n°2

- Réduction d’IR Girardin : Girardin Industriel Ecofip

- Immobilier : Club-deal immobilier Mimco à Paris

Introduction – Perspectives économiques pour 2026

Fin du choc inflationniste, retour du prix de l’argent… et nouvel arbitrage patrimonial

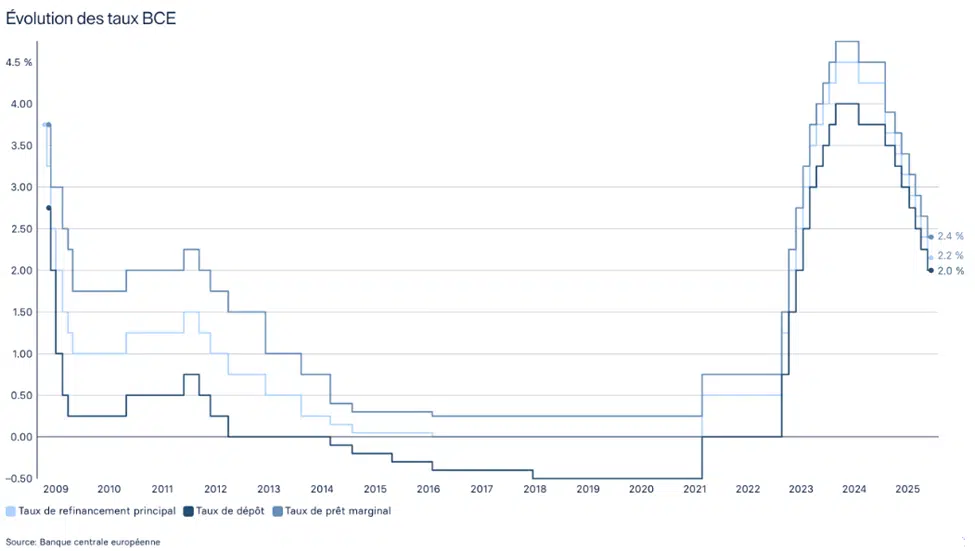

Le graphique ci-dessous met en évidence le changement de régime monétaire opéré par la BCE au cours des quinze dernières années. Après une longue période de taux très bas, puis négatifs entre 2015 et 2021, la zone euro a connu la remontée des taux la plus rapide de son histoire récente entre 2022 et 2023, avec un pic des taux directeurs autour de 4%.

Face au reflux de l’inflation, la BCE a ensuite amorcé un cycle de baisse des taux en 2025, ramenant progressivement ses principaux taux directeurs à des niveaux plus soutenables. Début 2026, le taux de dépôt s’établit autour de 2,0%, le taux de refinancement principal autour de 2,15%, et le taux de prêt marginal autour de 2,40%, traduisant une phase de stabilisation monétaire plutôt qu’un retour aux politiques ultra-accommodantes du passé.

En reformulant en des termes plus directs :

Ce mouvement reflète une situation économique plus équilibrée, mais encore fragile :

- Le marché du travail européen demeure solide.

- L’inflation est revenue proche de la cible de 2%.

- Mais la croissance reste modérée, freinée par les contraintes budgétaires, géopolitiques et énergétiques.

- La BCE adopte ainsi une posture de prudence : les baisses rapides de taux observées en 2025 ont laissé place à une phase d’attente, l’institution cherchant à préserver la stabilité financière sans relancer excessivement l’inflation. Toute nouvelle détente monétaire dépendra désormais de l’évolution de la croissance et des tensions inflationnistes, notamment dans les services.

Les impacts de cette baisse de taux pour votre patrimoine sont globalement positifs :

- La fin de la période de taux exceptionnellement bas implique que les liquidités et l’épargne non investie restent pénalisées à long terme, malgré une inflation plus faible.

- Après le rebond observé lors du début de la baisse des taux, les obligations traditionnelles offrent des perspectives de rendement plus limitées, incitant à une diversification accrue.

Les actifs perdants :

- La monnaie : malgré le reflux de l’inflation, la valeur réelle de votre pouvoir d’achat et de votre capital non investi continue de s’éroder dans le temps, sous l’effet cumulé de la création monétaire passée et de la fiscalité.

- Les obligations traditionnelles : après avoir bénéficié du cycle de baisse des taux en 2024–2025, leurs rendements futurs se normalisent. Les fonds euros et placements de trésorerie verront progressivement leur performance s’ajuster à la baisse, incitant les épargnants à rechercher des solutions plus diversifiantes et créatrices de valeur.

Et les actifs gagnants :

- Les infrastructures : des actifs tangibles et essentiels, générateurs de revenus récurrents souvent indexés, faiblement corrélés aux marchés financiers. Dans un environnement de croissance modérée et de taux stabilisés, elles constituent un pilier de résilience du patrimoine.

- L’immobilier : la stabilisation des taux redonne de la lisibilité à la classe d’actifs, à condition d’être très sélectif. Les opportunités se concentrent sur les actifs de qualité, bien situés et conformes aux nouvelles exigences environnementales, notamment en immobilier locatif et en SCPI internationales.

- Les entreprises : à moyen et long terme, les marchés actions restent incontournables. La création de valeur se concentre sur les entreprises capables de croître dans un environnement plus contraint, en particulier dans les secteurs de la technologie, de la santé, de la transition énergétique et des infrastructures.

- Les crypto-actifs : en tant qu’actifs de croissance à long terme, ils bénéficient de la normalisation monétaire et de l’adoption progressive par les investisseurs institutionnels. Le Bitcoin, par sa rareté et sa nature décentralisée, constitue un outil de diversification face à l’érosion monétaire de long terme.

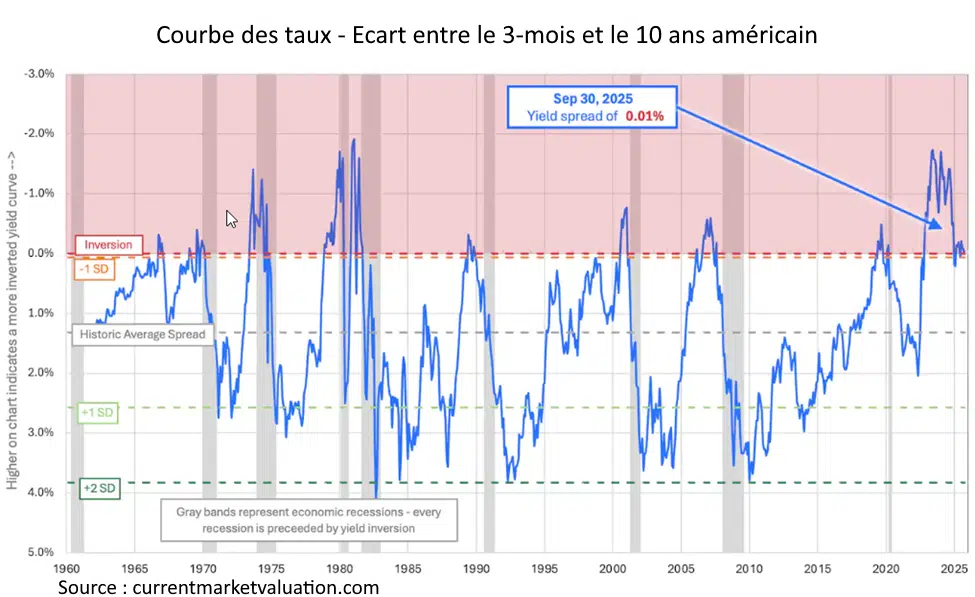

Le risque de récession mondiale qui inquiétait s’est atténué, mais la croissance reste fragile

Après près de trois années d’inversion, la courbe des taux américaine s’est progressivement normalisée entre 2024 et 2025, avec un taux à 10 ans repassé au-dessus du taux à 2 ans. Cette normalisation a contribué à apaiser les craintes immédiates de récession brutale et a confirmé la résilience de l’économie américaine, soutenue par la consommation et l’investissement.

Pour autant, cette évolution ne constitue pas un signal de reprise franche.

Historiquement, les phases qui suivent la fin d’une inversion de la courbe des taux restent des périodes de transition délicates, marquées par un ralentissement progressif plutôt que par une expansion forte. Le cycle économique américain apparaît aujourd’hui avancé, avec une croissance qui se normalise et des conditions financières toujours restrictives.

La Réserve fédérale maintient en effet une politique monétaire prudente, avec des taux directeurs encore élevés et des taux longs qui peinent à refluer durablement. Le rendement du bon du Trésor américain à 10 ans reste proche de niveaux élevés, traduisant à la fois les besoins de financement de l’État fédéral et les anticipations d’inflation à long terme.

Dans ce contexte, le scénario central n’est plus celui d’une récession profonde, mais celui d’une croissance molle et plus volatile, exposée à des risques exogènes (géopolitiques, budgétaires ou financiers). Les marchés demeurent donc vigilants, privilégiant la sélectivité et la qualité des actifs plutôt qu’une prise de risque généralisée.

Le graphique ci-dessus illustre l’évolution de l’écart entre les rendements des bons du Trésor américain à 10 ans et à 3 mois sur longue période. Les phases d’inversion de la courbe des taux, historiquement annonciatrices de ralentissement économique, apparaissent clairement lors des périodes où l’écart devient négatif, tandis que les récessions sont matérialisées en gris.

Après une inversion prolongée entre 2022 et 2024 (l’une des plus longues observées depuis plusieurs décennies), la courbe s’est progressivement normalisée en 2025. Cette normalisation ne signifie pas la disparition du risque économique, mais marque l’entrée dans une phase de transition de cycle, traditionnellement plus fragile, durant laquelle la croissance ralentit sans nécessairement basculer immédiatement en récession.

L’économie américaine a jusqu’à présent fait preuve de résilience, mais l’histoire économique montre que les périodes post-inversion appellent à la prudence. Cette configuration justifie une approche d’investissement sélective et diversifiée, adaptée à un environnement de croissance plus modérée et de conditions financières durablement plus exigeantes.

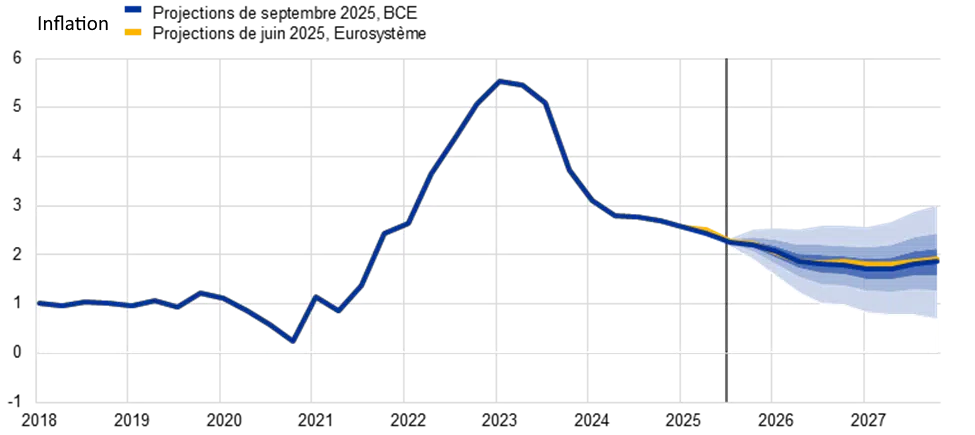

Le graphique ci-dessus retrace l’évolution de l’inflation en zone euro depuis le choc inflationniste de 2022, ainsi que les scénarios de projection pour les années à venir. Après un pic historique proche de +9% en 2022, l’inflation a nettement reflué en 2023 et 2024, pour revenir autour de la cible de la Banque centrale européenne en 2025 et début 2026, proche de 2%.

Les projections illustrent désormais un scénario central de stabilisation de l’inflation à un niveau modéré, mais supérieur à celui observé durant la décennie 2010. Les zones ombrées traduisent l’incertitude persistante autour de cette trajectoire, notamment liée aux tensions sur les salaires, aux services, à l’énergie et aux équilibres géopolitiques.

Cette configuration marque la fin du choc inflationniste, sans pour autant signifier un retour durable à un environnement de faible inflation. Pour les investisseurs, cela implique d’intégrer durablement l’inflation dans les stratégies patrimoniales, en privilégiant des actifs capables de préserver le pouvoir d’achat du capital sur le long terme.

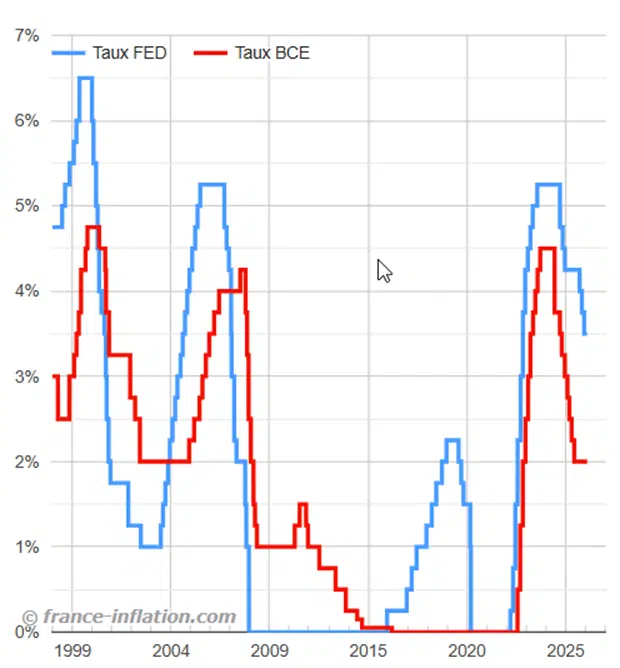

LLe graphique ci-dessus illustre l’évolution comparée des taux directeurs de la Banque centrale européenne et de la Réserve fédérale américaine depuis la fin des années 1990. Il met en évidence le caractère exceptionnel du cycle de resserrement monétaire engagé à partir de 2022, marqué par une remontée rapide et coordonnée des taux pour faire face au choc inflationniste.

Après avoir porté son taux de dépôt jusqu’à 4,00%, la BCE a entamé un cycle de normalisation à partir de 2025. Début 2026, les taux directeurs européens sont stabilisés autour de 2,00%, un niveau compatible avec une inflation revenue vers la cible, mais sensiblement plus élevé que celui observé durant la décennie précédente.

À l’inverse, la Réserve fédérale américaine conserve une politique monétaire plus restrictive, avec des taux directeurs toujours nettement supérieurs à ceux de la zone euro. Cette divergence reflète la plus grande résilience de l’économie américaine, mais aussi la prudence de la FED face aux risques inflationnistes persistants.

Cette dissymétrie entre politiques monétaires constitue désormais un facteur structurant pour les marchés financiers, les flux de capitaux et les stratégies d’allocation internationales. Pour les investisseurs, elle confirme la fin de l’ère des taux durablement proches de zéro et renforce la nécessité d’une gestion active, diversifiée et géographiquement équilibrée du patrimoine.

Pour votre patrimoine, le cycle des taux est désormais plus favorable, mais la croissance demeure incertaine. La diversification et la réactivité restent essentielles.

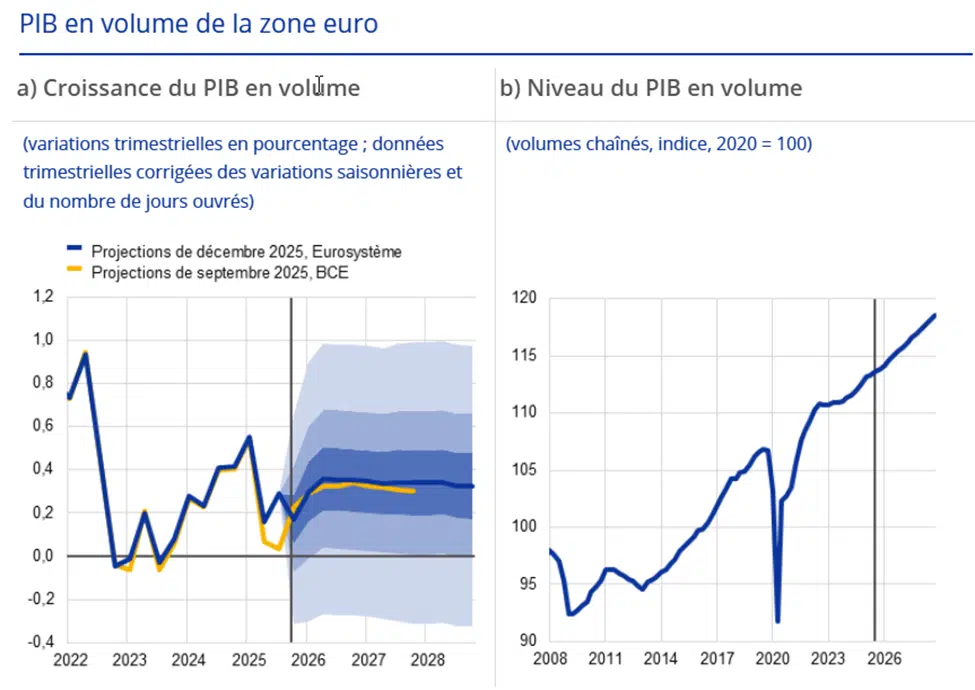

Après un PIB réel à +3,5% en zone euro en 2022 et à +0,6% en 2023, une croissance positive à +1,3% reste encore le scénario privilégié de la Banque centrale européenne en 2024 et les années suivantes, grâce à l’atteinte du pic d’inflation et de l’arrêt de la hausse des taux.

Après le fort rebond post-Covid de +3,5% en 2022, la croissance de la zone euro a nettement ralenti. Elle s’est établie autour de +0,6% en 2023, puis est restée modérée en 2024 et 2025, dans un contexte marqué par le choc inflationniste, le resserrement monétaire et les incertitudes géopolitiques. L’économie européenne a toutefois évité une récession franche, évoluant dans un scénario d’atterrissage lent.

Les projections les plus récentes de l’Eurosystème suggèrent désormais une trajectoire de croissance faible mais positive pour les prochaines années, avec un scénario central autour de +1% à moyen terme. Cette dynamique reste entourée d’une incertitude élevée, reflétée par l’éventail des scénarios possibles, et dépend fortement de l’évolution des tensions géopolitiques, de la demande intérieure et de la capacité des économies européennes à regagner en compétitivité.

Avec des taux directeurs désormais stabilisés autour de 2% et une inflation revenue proche de la cible de la BCE, l’environnement économique apparaît moins contraignant qu’en 2022-2023. Pour autant, la croissance demeure fragile et hétérogène selon les pays et les secteurs, et le cycle économique reste avancé, comme l’a rappelé l’inversion prolongée de la courbe des taux observée jusqu’au printemps 2025.

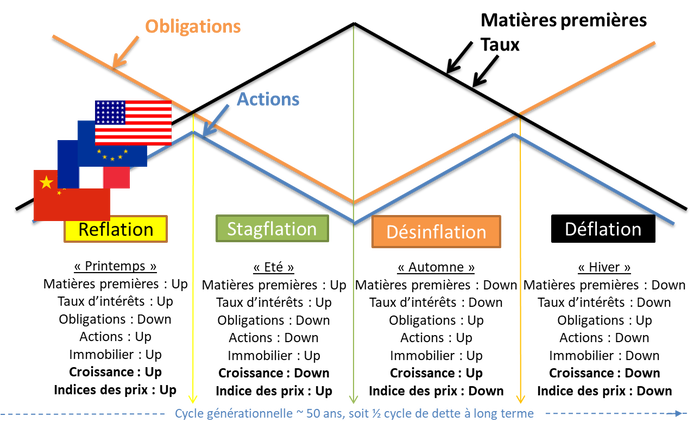

Face à cette conjoncture encore incertaine, nous avons identifié les dynamiques de court et de long terme, entre risques et opportunités, afin de construire des stratégies d’investissement adaptées aux prochaines années.

Nous structurons ainsi les allocations autour d’une poche défensive, combinant supports à capital garanti ou sécurisé (monétaire, fonds en euros, produits à échéance) et actifs tangibles à revenus indexés sur l’inflation, en particulier les infrastructures, afin de renforcer la résilience du patrimoine.

En parallèle, pour la partie plus offensive et orientée croissance, nous privilégions une exposition aux grandes actions mondiales via les indices (ETF), ainsi qu’au non coté (private equity), en ciblant des entreprises positionnées sur des tendances structurelles de long terme.

Dans la continuité des travaux du Shift Project et de Jean-Marc Jancovici, nous intégrons également des stratégies d’investissement liées aux grandes transitions en cours, notamment la transition énergétique, l’innovation technologique et l’impact positif pour le climat.

Enfin, l’investissement en Bitcoin et en crypto-actifs constitue une brique complémentaire de diversification, au sein d’une nouvelle classe d’actifs aux caractéristiques uniques (rareté, décentralisation et dynamique d’adoption rapide) dans une optique de long terme et de gestion maîtrisée du risque.

Opportunités d’investissement

- Pic d’inflation derrière nous : stabilisation autour de 2% et cycle de baisse des taux directeurs.

- Croissance modérée (+0,9% prévue en zone euro), évitant la récession redoutée.

- Sécurisation européenne de l’approvisionnement en énergie

- Cycle haussier des crypto-actifs depuis 2024

- Arrêt de la guerre en Ukraine

- Rebond de la Chine

Risques pour les patrimoines

- Risque persistant de stagflation dans certaines pays avec une inflation encore légèrement supérieure aux objectifs.

- Ou retour au cycle déflationniste (récession et déflation)

- Inflation supérieure aux anticipations (deuxième tour par les salaires, choc géopolitique…)

- Taux directeurs encore remontés pour casser l’inflation

- Bénéfices des entreprises en chute puis faillites

- Chute de la consommation également

Perspectives de long terme

Opportunités d’investissement

- Souveraineté industrielle et réindustrialisation en Europe et ailleurs

- Décarbonation et transition écologique (énergies renouvelables)

- Soutien des Banques centrales en dernier ressort

- Emergence de nouvelles zones de croissance (Inde, Afrique…)

- Innovations technologiques majeures : digitalisation, santé, spatial, blockchain et cryptos, énergie verte, transition écologique , intelligence artificielle…

Risques pour les patrimoines

- Récession longue

- Inflation incontrôlable

- Réchauffement et changement climatiques

- Pic des réserves des énergies fossiles

- Inflation incontrôlable

- Vieillissement de la population

- Crise géopolitique, climatique, sanitaire, démographique…

- Secteurs carbonés : immobilier, énergie fossile, automobile…

- Cygne noir

Nous faisons évoluer régulièrement cette sélection en fonction de notre analyse de la conjoncture économique, de ses risques et de ses opportunités, pour vous permettre d’être en permanence au courant de nos meilleurs investissements actuellement disponibles.

Ce contenu reste entièrement public, vous pouvez tout à fait le partager à votre entourage ou vous l’approprier, mais nous vous rappelons que votre situation patrimoniale, vos objectifs et votre profil de risque sont uniques et que l’élaboration d’une stratégie de placements sur mesure et optimisée nécessite d’échanger avec l’un de nos conseillers.

Pour plus d’informations sur ces investissements, nous vous invitons à prendre un rendez-vous avec nous afin que nous puissions vous exposer leur fonctionnement, leurs modalités d’application, ainsi que leurs risques associés.

Nos 12 recommandations de placements pour investir dès aujourd’hui

Recommandation pour investir en assurance-vie

Meilleur Placement 2026 n°1 : Assurance-vie Generali Himalia

Pourquoi cette assurance-vie ? Valoriser son épargne avec le contrat le plus complet du marché

Avec des rendements obligataires en baisse, dont sont composés majoritairement les placements garantis traditionnels (fonds euros), l’assurance-vie Himalia permet d’améliorer significativement la rentabilité potentielle des allocations grâce à sa gamme d’unités de compte cotés et non cotés (UC) et ses options de gestion les plus vastes (arbitrage progressif hebdomadaire, gestion internet).

Le détail qui fait la différence : 3 supports non cotés exclusifs au contrat, dont le fonds GF Infrastructures Durables

L’assurance-vie innovante Himalia de Generali se distingue par deux fonds d’actifs tangibles et un fonds de capital-investissement non cotés exclusifs à ce contrat :

- GF Infrastructures Durables : fonds infrastructures niveau institutionnel (4,49% net en 2023, 6,63% en 2024 et 4,41% en 2025).

- GF Pierre ISR : fonds d’actifs immobiliers locatifs premium (–14,95% en 2023, 0,38% en 2024 et 3,53% en 2025).

- GF Lumyna Private Equity World Fund : fonds international entreprises non cotées (6,49 % en 2023, 10,07 % en 2024 et 5,29 % en 2025).

En plus de ces 3 unités de compte exclusives, Generali propose les nouveaux fonds sécuritaires Génération Croiss@nce Durable (3,55% en 2025) et G Croissance 2020 (3,55% en 2025) qui permettent d’investir sur les marchés financiers cotés avec une garantie partielle en capital à échéance. Leur 1er G Croissance 2014 a réalisé une moyenne de 3,77% annualisés depuis 2014.

Pour l’année 2026, Generali prolonge et renforce son offre de bonus sur le rendement du fonds euros AGGVIE avec une opération « boost » exceptionnelle :

Bonification de +1,30% brut sur le taux de participation aux bénéfices du fonds euros, sur la base d’un taux de base de 1,90% net de frais de gestion (0,90%), permettant d’atteindre un taux de rémunération attractif selon la part d’unités de compte, valable pour les années 2026 et 2027.

Conditions : uniquement pour les nouveaux versements d’au moins 50 000€, avec un minimum de 30% d’unités de compte (y compris G Croissance 2020) au moment de l’investissement et au 31 décembre de chaque année.

Le taux net maximum distribué est plafonné à 4,40% (soit 5,30% brut).

Cette offre se cumule avec le boost sur stock communiqué précédemment pour 2026 et permet de dynamiser la rémunération de l’épargne sécurisée dans un contexte de taux attractifs.

- Conditions : uniquement pour les nouveaux versements d’au moins 50 000€, avec un minimum de 30% d’UC (y compris G Croissance 2020) au moment de l’investissement et au 31 décembre de chaque année.

- Plafond de rémunération globale du fonds euros de 5,4% brut de frais de gestion.

Cette offre permet de dynamiser la rémunération de l’épargne sécurisée dans un contexte de taux attractifs.

Caractéristiques de l’assurance-vie Generali Himalia

- Objectifs patrimoniaux : épargne disponible, valorisation de capital, capitalisation, transmission.

- Assureur : Generali France.

- Enveloppes fiscales : assurance-vie, ou contrat de capitalisation.

- Dans notre sélection de placements depuis : avril 2021.

- Sélection précédente : Assurance-vie Sérénipierre et Target+.

- Assurance-vie alternative : AXA Coralis (disposant du fonds AXA Avenir Infrastructure).

- Classes d’actifs : fonds euros (capital garanti), unités de compte (capital non garanti) en immobiliers, actions, obligations.

- Supports fonds euros (capital garanti) : Actif Général Generali (max 70%).

- Supports croissance (garantie partielle) : Générations Croiss@nce Durable et G Croissance 2020.

- Supports financiers (UC) : 900 fonds d’investissement cotés (OPCVM).

- Gestion pilotée : Mandat de 10 sociétés de gestion.

- Support capital-investissement : 5 fonds, dont GF Infrastructures Durables et Lumyna Private Equity World Fund.

- Supports immobiliers (UC) : 4 SCI (dont GF Pierre, Novaxia R, Cap Santé), 8 SCPI, 5 OPCI.

- Option d’investissement progressif : Oui, arbitrage programmé hebdomadaire.

- Gestion internet : accès client et arbitrages en ligne possible.

- Frais de gestion UC : 1,00% par an.

- Frais de gestion fonds euros : 0,90% par an.

- Frais d’entrée : 4,5% maximum (réductibles selon les montants investis).

- Frais d’arbitrage : 1% max (15€ minimum).

- Liquidité : rachat possible à tout moment.

- Indicateur de risque synthétique (SRI) AMF : de Garanti à Très risqué, du niveau 1 à 7 sur 7 selon les supports choisis.

- Objectif de rentabilité annuelle : selon les supports choisis.

- Horizon de placement : selon les supports choisis.

- Investissement minimum : 1 000€ contractuellement. 100 000€ demandés pour souscrire auprès de Calci Patrimoine.

- Télécharger la brochure du contrat Generali Himalia.

- Télécharger le document clé investisseur du contrat Generali Himalia.

Recommandation pour investir en assurance-vie luxembourgeoise

Meilleur Placement 2026 n°2 : Assurance-vie CNP Luxembourg

Pourquoi cette assurance-vie luxembourgeoise ? Protéger son patrimoine financier au Luxembourg

Le contrat de CNP Luxembourg, filiale assurance au Luxembourg du groupe CNP Assurances, est ainsi un des plus résilients contrats luxembourgeois selon notre cabinet grâce à son actionnariat à majorité publique (principalement détenu par La Banque Postale), ainsi que la possibilité de référencer n’importe quel OPCVM, même en part Institutionnel avec les moins de frais de gestion, ou ETF. Il vous permet en tant que souscripteur de ce placement de bénéficier des avantages de l’assurance-vie luxembourgeoise : neutralité fiscale, protection en cas de faillite et l’ingénierie financière (FID, FAS, crédit Lombard), idéale si vous êtes :

- Un particulier fortuné (HNWI, VHNWI, UHWNI) avec plus d’un million d’euros à investir.

- Un investisseur financier assez averti pour appréhender les différentes stratégies possibles.

- Détenteur d’un patrimoine international et non-résident fiscal.

- En recherche d’un cadre réglementaire différent de celui de la France.

- Bien conseillé… pour pouvoir maitriser la technicité de l’assurance-vie luxembourgeoise et ses combinaisons infinies entre assureurs, banques dépositaires et sociétés de gestion.

Le détail qui fait la différence : le fonds euros garanti indirectement par l’Etat français

CNP Luxembourg est le seul et unique assureur au Luxembourg à disposer d’un actionnariat presque aussi solide que l’Etat français à travers la Caisse des Dépôts, établissement financier français public au capital de CNP Assurances à travers La Banque Postale. Son fonds euros, réassuré par CNP Assurances, confère donc à ses souscripteurs une garantie qui va au-delà des garanties juridiques supplémentaires que confèrent la réglementation luxembourgeoise.

Caractéristiques de l’assurance-vie luxembourgeoise CNP Euro Lux

- Objectifs patrimoniaux : épargne disponible, valorisation de capital, capitalisation, transmission, neutralité fiscale, protection en cas de faillite, ingénierie patrimoniale internationale, stratégie financière sur-mesure.

- Assureur : CNP Luxembourg (groupe CNP Assurances).

- Enveloppes fiscales : assurance-vie de droit luxembourgeois, ou contrat de capitalisation CNP Euro Lux B et CNP Euro Lux KPM.

- Dans notre sélection de placements depuis : avril 2022.

- Sélection précédente : Sogelife.

- Assurance-vie luxembourgeoise alternative : AXA Wealth Europe (disposant du fonds AXA Avenir Infrastructure en FAS).

- Classes d’actifs : fonds euros (capital garanti), unités de compte (capital non garanti) en OPCVM et ETF actions ou obligation, FAS et FID (capital non garanti) en OPCVM, ETF, titres vifs actions ou obligations, fonds de capital-investissement, fonds immobiliers.

- Supports fonds euros : Actif général réassuré CNP Assurances France (Euro) Performances 2024 : 2,95% à 4,65% brut selon bonus.

- Supports immobiliers : impossible en Unités de compte ; choix quasi-illimité en FAS ou FID.

- Supports financiers : quasi-illimité en ETF et OPCVM en Unités de compte dont parts Institutionnels, FAS ou FID ; titres vifs, fonds de capital-investissement en FAS ou FID.

- Devises disponibles : EUR, USD, GBP, CHF.

- Frais de gestion UC : 1,50% max par an (réductibles selon les montants investis).

- Frais de gestion fonds euros : 1,50% maximum par an (réductibles selon les montants investis).

- Rendement 2024 du fonds euros CNP Euro Lux B : de 3,25% à 5,78% brut selon bonus %UC..

- Rendement 2023 du fonds euros CNP Euro Lux B : de 3,25% à 5,78% brut selon bonus %UC.

- Frais d’entrée : 3% maximum (réductibles selon les montants investis).

- Frais d’arbitrage : 1 arbitrage gratuit par an, puis 1% au-delà, max 100€, min 40€.

- Frais de dépôt et de transaction (FAS et FID) : selon la banque dépositaire.

- Frais de gérant (FID) : selon la société de gestion.

- Pays de résidence fiscale disponibles à la souscription : France, Luxembourg, Belgique.

- Liquidité : rachat possible à tout moment.

- Indicateur de risque synthétique (SRI) AMF : de Conservateur à Offensif, du niveau 1 à 7 sur 7 selon les supports choisis.

- Objectif de rentabilité annuelle : selon les supports choisis.

- Horizon de placement : selon les supports choisis.

- Investissement minimum : 500 000€. Ou 1 000 000€ pour un crédit Lombard.

- Documentation sur demande.

Pour en savoir, vous pouvez lire ici notre guide complet sur l’assurance-vie luxembourgeoise

Recommandation pour investir en support à capital garanti dynamique

Meilleur Placement 2026 n°3 : Produit structuré Silex Phoenix USD

Pourquoi Calci Patrimoine recommande-t-il ce produit structuré à capital garanti ? Sécuriser son capital tout en captant le potentiel des taux d’intérêt américains sur le long terme

Disponible en assurance-vie ou en compte-titres, un produit structuré est un investissement qui permet d’offrir une protection totale ou partielle du capital à échéance en plus d’une rentabilité potentielle. Il peut combiner divers éléments, tels que des actions, des obligations et des dérivés.

Le détail qui fait la différence ? La fréquence trimestrielle conditionnelle des coupons trimestriels des bons du trésor américain

Le Phoenix CMS USD Juillet 2025, créé par Silex et émis par Société Générale, est un produit structuré accessible en assurance-vie ou en compte-titres, conçu pour offrir une protection totale du capital à l’échéance (12 ans), tout en permettant de bénéficier d’un coupon conditionnel attractif de 6,00% par an (1,50% par trimestre). Ce coupon est versé tant que le taux CMS 10 ans USD (USISSO10 Index) reste inférieur à 5,10% à chaque date d’observation trimestrielle.

Le mécanisme de remboursement anticipé est un atout clé : à partir du 4e trimestre, si le CMS 10 ans USD passe sous la barre des 3,70% lors d’une date d’observation, le produit est rappelé et l’investisseur récupère immédiatement 100% du capital initial, majoré des coupons déjà perçus.

L’environnement actuel de taux d’intérêt élevés aux États-Unis offre l’opportunité de figer des rendements significatifs sur la durée, tout en limitant le risque de perte en capital à l’échéance. Ce produit permet ainsi de capter la rémunération élevée des taux longs américains, tout en bénéficiant d’une garantie de capital à maturité, sauf défaut de l’émetteur ou du garant.

Caractéristiques du produit structuré Silex Phoenix USD

- Indicateur Synthétique de Risque (SRI) : 2/7 – capital garanti à échéance.

- Établissements émetteurs : Société Générale/Adequity

- Rentabilité cible : le produit vise un coupon conditionnel de 6,00% par an (1,50% par trimestre), distribué si le CMS 10 ans USD est inférieur à 5,10% à chaque date d’observation trimestrielle. À maturité, si le CMS 10 ans USD est strictement inférieur à la barrière de distribution de coupon, l’investisseur reçoit le capital initial + un dernier coupon ; sinon, il reçoit le capital initial uniquement.

- Remboursement conditionnel du capital : à l’échéance 12 ans, ou par remboursement anticipé chaque trimestre à partir du 4ème trimestre si le CMS 10 ans USD est inférieur à 3,70% à la date d’observation correspondante.

- Risque de perte en capital en cours de vie : le capital est garanti à 100% à maturité, mais la valorisation est quotidienne dont peut être négative en cours de vie.

- Volatilité en cours de vie : la valeur du produit dépendra principalement de l’évolution du CMS 10 ans USD, des taux d’intérêt et de la qualité de crédit de l’émetteur. Une hausse des taux d’intérêt ou une dégradation de la signature Société Générale peut faire baisser la valeur liquidative en cours de vie. A contrario, une baisse des taux d’intérêt peut l’augmenter.

- Pire scénario : être bloqué jusqu’à maturité du produit si la valeur liquidative reste négative en cours de vie, puis récupérer alors 100% de son capital (et éventuellement le dernier coupon si la barrière est respectée). En cas de défaut de l’émetteur ou du garant, perte totale ou partielle possible.

- Scénario central : en environnement de taux stables ou en baisse, le produit a des chances d’être rappelé de façon anticipée, permettant de percevoir le capital et le coupon cumulé plus tôt, la décision de rappel étant automatique si le CMS 10 ans USD est inférieur ou égal à 3,70% à une date d’observation trimestrielle à partir du 4ème trimestre.

- Télécharger la fiche du produit structuré Silex Magnacarta

- Télécharger le document clé investisseur du produit structuré Silex Magnacarta

Recommandation pour investir en infrastructures dans l’assurance-vie

Meilleur Placement 2026 n°4 : Unités de compte GF Infrastructures Durables

Pourquoi ce fonds d’infrastructures en assurance-vie ? Bénéficier d’un rendement sécurisant grâce aux infrastructures

Les infrastructures sont des actifs tangibles essentiels pour les populations et le développement des territoires. Elles ont notamment joué un rôle clé dans la relance mondiale post-Covid, incluant :

- Energies renouvelables : fermes éoliennes, photovoltaïques, biomasse, valorisation des déchets.

- Environnement (Utilities) : distribution d’électricité, gaz naturel, oléoducs, gazoducs, stations d’épuration.

- Transport : routes et autoroutes, voies ferrées, gares, ports, aéroports.

- Social : Hôpitaux et cliniques, stades, prisons, salles de concert, écoles.

- Télécom : satellites, réseaux téléphoniques et fibres.

Les actifs d’infrastructures, non corrélés aux marchés financiers dans un fonds non coté, peuvent être considérés comme une valeur refuge affichant une volatilité très faible idéale pour une épargne sécurisée.

GF Infrastructures Durables est exclusivement disponible dans l’assurance-vie Generali Himalia et vise une performance de 4% net de frais de gestion du contrat par an.

Les revenus d’infrastructures fonctionnent comme en immobilier avec des loyers ou revenus contractuels, avec un rendement brut entre 6 à 8% sur des durées moyennes de 20 ans, où un exploitant « loue » l’actif sur une très longue période avec un risque de défaut quasi non-existant.

Le détail qui fait la différence : investir en infrastructures aux cotés des institutionnels

Autrefois réservée aux grands investisseurs institutionnels, la classe d’actifs des infrastructures est désormais accessibles aux épargnants particuliers grâce à GF Infrastructures Durables notamment.

Generali France a investi 150M€ de ses fonds propres pour lancer le fonds le 1er juin 2020 et en assurer la liquidité, et chaque projet réunit plusieurs autres institutionnels en co-investisseurs.

Enfin, les infrastructures comportent de forts enjeux de durabilité, ce qui explique la part prépondérante des critères ESG (Environnementaux, Sociaux et de Gouvernance) dans les processus d’investissements de cette classe d’actifs.

Caractéristiques de l’UC GF Infrastructures Durables (au 31 décembre 2025)

- Objectifs patrimoniaux : épargne disponible, valorisation de capital, capitalisation, transmission.

- Société de gestion : : Infranity (ex Generali Global Infrastructures).

- Assureurs : disponible exclusivement en assurance-vie Generali (Himalia, Luxembourg…).

- Enveloppes fiscales : assurance-vie, ou contrat de capitalisation, en unités de compte.

- Dans notre sélection de placements depuis : avril 2021.

- Précédente sélection : SCI Primonial Capimmo.

- Fonds d’infrastructures alternatif en assurance-vie : AXA Avenir Infrastructure (entièrement en fonds propres).

- Actif net : 960 millions d’euros.

- Classes d’actifs : unité de compte (capital non garanti) fonds d’infrastructures non cotée, 43% en obligation et 57% en fonds propres equity.

- Nombre d’actifs d’infrastructures : : 27, dont 17 en obligations et 10 en fonds propres.

- Secteurs d’infrastructures : Télécoms (49%), Gestion des déchets (22%), Transport (17%), Electricité (6%), Energie (6%).

- Pays : Finlande, France, Allemagne, Irlande, Italie, Luxembourg, Espagne, Suède, Royaume-Uni.

- Risques : en revenu, en capital, de marché, de crédit, de liquidité.

- Indicateur de risque synthétique (SRI) AMF : Faible, niveau 3 sur 7.

- Impôt sur le fortune immobilière (IFI) : non assujetti.

- Frais de gestion annuels : 0,75 % + frais de gestion assurance-vie.

- Commission de surperformance : 10% au-delà de 5% de performance annuelle.

- Frais de souscription : 1% acquis au fonds + frais d’entrée assurance-vie.

- Volatilité du fonds : 1%.

- Liquidité : arbitrage et rachat possible à tout moment.

- Prix de la part : 133€ (100€ au lancement février 2020), soit environ +33% depuis l’origine).

- Performance 2025 : 4,41% net de frais de gestion du contrat Himalia.

- Performance 2024 : 6,63% net de frais de gestion du contrat Himalia

- Performance 2023 : 4,49% net de frais de gestion du contrat Himalia

- Objectif de rentabilité annuelle : 4% net (non garanti).

- Indicateur de risque synthétique (SRI) AMF : Faible, niveau 3 sur 7.

- Horizon de placement : 4 ans minimum (illiquidité durant cette période), 8 ans recommandé.

- Valorisation : valeur liquidative bimensuelle.

- Investissement minimum : 10 000€ (max 10% du contrat), ou 100 000€ (max 30% du contrat).

- Télécharger le dernier rapport de gestion de GF Infrastructures Durables.

- Télécharger le document clé investisseur de GF Infrastructures Durables.

Recommandation pour investir en SCPI de rendement

Meilleur Placement 2026 n°5 : SCPI internationale Corum USA

Pourquoi cette SCPI de rendement ? Percevoir des revenus issus de l’économie la plus dynamique au monde, les Etats-Unis

Les investissements en parts de SCPI de rendement permettent de percevoir, chaque mois ou chaque trimestre, des loyers issus des immeubles professionnels qui composent ces fonds diversifiés et à la gestion déléguée. Chez Calci Patrimoine, nous privilégions les SCPI internationales récentes, investies quasi exclusivement dans des immeubles à haute performance énergétique et situés à l’étranger (hors de France donc) afin de diversifier les patrimoines à l’international et de bénéficier d’une fiscalité étrangère sur les revenus bien plus avantageuse que celle des revenus fonciers français.

Ainsi, parmi la centaine de SCPI de rendement existante, seule une poignée investit en immobilier bas carbone majoritairement à l’étranger. En suivant notre stratégie de diversification et de résilience, nous recommandons Corum USA, la plus récente SCPI de Corum AM, qui se concentre principalement sur le marché américain (90% minimum de son patrimoine immobilier), avec une exposition limitée à la zone Euro et qui poursuit un objectif de 4,5% de rendement. La SCPI concentre ses investissements sur des actifs loués à long terme, dans des secteurs porteurs, tout en conservant une grande sélectivité dans un contexte immobilier encore bas de cycle aux États-Unis.

Vous pouvez consulter notre article sur le sujet Baisse des SCPI : Lequelles faut-il vendre ou investir ?

Le détail qui fait la différence : un timing d’investissement favorable aux Européens immobiliers

Alors que de nombreuses SCPI européennes ont dû ajuster la valeur de leurs parts depuis 2023, CORUM USA bénéficie d’un timing d’investissement favorable, combinant des valorisations encore attractives sur le marché américain et un dollar historiquement affaibli face à l’euro en 2025, renforçant l’intérêt pour un investisseur européen.

Pourquoi investir en immobilier aux États-Unis ? Les baux commerciaux américains, généralement longs et de type « triple net », offrent par ailleurs une meilleure visibilité sur les flux de loyers, avec une grande partie des charges supportées par les locataires, contribuant à la stabilité des revenus distribués.

Les États-Unis restent le premier marché immobilier professionnel au monde, avec une taille estimée du secteur commercial à environ 1,74 billion de dollars en 2026, en croissance par rapport à 2025 (environ 1,7 billion USD) et soutenue par une demande robuste notamment dans les secteurs industriel, logistique et multifamilial.

Cette dynamique s’appuie sur une économie encore bien structurée et une population mobile, malgré des taux d’intérêt encore élevés et des cycles d’ajustement du marché en cours. À titre de comparaison, la taille du marché immobilier commercial américain demeure nettement supérieure à celle de la plupart des marchés européens, renforçant l’attrait pour un investisseur international.

Caractéristiques de la SCPI Corum USA de Corum L’Epargne au 31 décembre 2025 (validité jusqu’au 31 mars 2026)

- Objectifs patrimoniaux : revenus immobiliers récurrents, investissement immobilier à l’étranger.

- Société de gestion : Corum l’Epargne (4 milliards d’euros sous gestion).

- Enveloppes fiscales : détention directe, assurance-vie via Corum Life.

- Dans notre sélection de placements depuis : Septembre 2025.

- SCPI internationale alternative : Sofidy Europe Invest (SCPI européenne mais n’investit pas aux Etats-Unis).

- Capitalisation :65 millions d’euros.

- Répartition géographique: Etats-Unis (100%).

- Répartition sectorielle: Santé (68%), commerce (32%).

- Taux d’occupation financier 4T2025: 100%.

- Durée moyenne ferme des baux: 9,69 ans.

- Risques : en revenu, en capital, de marché, de crédit, de liquidité.

- Impôt sur le fortune immobilière (IFI) : assujetti si résident français, non assujetti si expatrié.

- Frais de gestion annuels : 13,2% TTC des loyers encaissés.

- Liquidité des parts : cessions de gré à gré organisées par Corum AM.

- Indicateur de risque synthétique (SRI) AMF : Faible, niveau 3 sur 7.

- Prix de la part : 200€

- Prix de revente de la part : 176€ (soit 12% TTI de frais inclus).

- Objectif de rentabilité annuelle : 4,5% net de gestion (non garanti).

- Horizon de placement : 5 ans minimum, 10 ans recommandé.

- Investissement minimum : 1 part.

- Télécharger le dernier rapport de gestion de la SCPI Corum USA.

- Télécharger le document clé investisseur de la SCPI Corum USA.

Pour en savoir, vous pouvez lire ici notre guide sur les SCPI qui investissent en immobilier à l’étranger.

Recommandation pour investir en fonds indiciel coté ETF

Meilleur Placement 2026 n°6 : ETF Amundi MSCI World

Pourquoi cet ETF en actions ? Capter l’essentiel de la valeur des entreprises des pays développés dans un seul placement

Acquérir des parts d’un ETF qui réplique l’indice MSCI World, tel que celui d’Amundi, permet de s’exposer et de se diversifier en continu sur plus de 1 500 grandes capitalisations des pays développés. Les États-Unis représentent désormais environ 72% de la capitalisation de l’indice, portés par le poids croissant des grandes entreprises technologiques et de services, qui continuent de dominer la création de valeur mondiale début 2026.

Dans un contexte marqué par une normalisation progressive des politiques monétaires, une croissance économique différenciée selon les zones et une volatilité toujours présente sur les marchés actions, les ETF (Exchange Traded Funds) constituent un outil particulièrement efficace pour investir de façon simple, transparente et à frais de gestion très réduits. Ils permettent d’accéder aussi bien aux grands indices actions (CAC 40, Nasdaq-100, S&P 500) qu’à des thématiques plus ciblées (matières premières, obligations souveraines, obligations vertes, etc.).

De nombreuses études confirment que la gestion passive indicielle surperforme la gestion active dans près de 90% des cas sur le long terme, principalement grâce à la maîtrise des coûts et à l’absence de biais comportementaux liés aux décisions humaines. Compte tenu du caractère volatil des marchés actions, et après plusieurs années de fortes performances des marchés développés, un investissement progressif reste recommandé sur l’ETF Lyxor/Amundi MSCI World, afin de lisser les points d’entrée et de réduire le risque de timing.

Le détail qui fait la différence : l’ETF de l’indice mondial actions le plus utilisé en France

L’ETF MSCI World d’Amundi demeure en 2026 l’un des ETF les plus largement référencés dans les contrats d’assurance-vie et de capitalisation distribués sur le marché français. Son encours très élevé garantit une excellente liquidité, un faible écart acheteur/vendeur et une grande facilité d’utilisation dans les allocations patrimoniales.

Caractéristiques de l’ETF Amundi MSCI World D (au 31 décembre 2025)

- Objectifs patrimoniaux : valorisation de capital, capitalisation, plus-values mobilières.

- Société de gestion : Amundi ex Lyxor (groupe Société Générale).

- Code ISIN Distribution (D) : FR0010315770.

- Code ISIN Capitalisation (PEA) : FR0011869353.

- Code ISIN version ESG Capitalisation (C) : LU1792117779.

- Enveloppes fiscales : assurance-vie, contrat de capitalisation, compte-titres, épargne salariale, PER…

- Dans notre sélection de placements depuis : septembre 2020.

- Actifs sous gestion Distribution (EUR) : 9 575 millions d’euros.

- Indice actions : MSCI World.

- Classes d’actifs : entreprises cotées des pays développés.

- Répartition sectorielle : Technologies de l’information (27,14%), Finance (17,05%), Industrie (11,08%), Consommation cyclique (10,02%), Santé (9,75%), Services de communication (8,76%), Consommation non cyclique (5,25%), Énergie (3,33%), Matériaux (3,23%), Services publics (2,57%), Immobilier (1,81%).

- Répartition géographique : États-Unis (71,99%), Japon (5,43%), Royaume-Uni (3,66%), Canada (3,42%), France (2,63%), Allemagne (2,39%), Suisse (2,36%), Australie (1,57%), Pays-Bas (1,22%), Espagne (0,97%), Suède (0,91%), Italie (0,81%), Autres pays (2,63%).

- Nombre total de valeurs : 1 320.

- Volatilité du fonds : 16,03% (1 an).

- Liquidité : cession possible à tout moment.

- Indicateur de risque synthétique (SRI) AMF : Niveau 4 sur 7.

- Risques : en revenu, en capital, de marché, de liquidité, de change.

- Frais courants : 0,30%.

- Frais de souscription : frais d’entrée enveloppe fiscale.

- Performance 2025 : 6,79%.

- Performance 2024 : 26,66%.

- Performance 2023 : 19,73%.

- Objectif de rentabilité annuelle : supérieur à 6% net (non garanti).

- Horizon de placement : 5 ans minimum, 10 ans recommandé.

- Valorisation : valeur liquidative quotidienne.

- Investissement minimum : 1 part.

- Télécharger le dernier rapport de gestion de l’ETF Amundi MSCI World D

- Télécharger le document clé investisseur de l’ETF MSCI World ESG Leaders.

Recommandation pour investir en fonds d’investissement coté

Meilleur Placement 2026 n°7 : TOBAM Global Blockchain Equity (nouveau)

Pourquoi un fonds actions crypto et blockchain ? Intégrer les crypto-actifs dans votre patrimoine avec moins de volatilité

Le fonds TOBAM Global Blockchain Equity est un fonds d’actions internationales thématique blockchain et bitcoin, conçu pour tirer parti de l’adoption croissante des technologies blockchain et des crypto-actifs, sans investir directement en crypto-actifs. Il vise à capter la création de valeur des entreprises cotées qui bénéficient directement ou indirectement du développement de l’écosystème bitcoin et blockchain.

La stratégie investit notamment dans des sociétés à exposition directe (minage, courtage, plateformes d’échange, infrastructures blockchain, fournisseurs de matériel de minage), et des sociétés à exposition indirecte, notamment celles détenant du bitcoin à leur bilan ou fournissant des services financiers et technologiques liés à la blockchain.

Accessible en assurance-vie, contrat de capitalisation et compte-titres, ce fonds permet d’intégrer la thématique crypto dans une allocation patrimoniale globale, tout en conservant un cadre réglementé UCITS et une liquidité quotidienne.

Le détail qui fait la différence : une exposition actions optimisée pour suivre la dynamique du bitcoin

La stratégie TOBAM Global Blockchain Equity se distingue par son approche quantitative propriétaire. Le portefeuille est construit de manière à minimiser la tracking error par rapport au bitcoin, tout en respectant strictement les règles de diversification et de concentration UCITS.

Sur un cycle de marché complet, l’objectif est de délivrer une performance fortement corrélée au bitcoin, tout en restant peu corrélée aux classes d’actifs traditionnelles (actions globales, obligations). Cette approche permet de bénéficier des phases haussières du marché des crypto-actifs, tout en conservant une exposition via des sociétés cotées, plus adaptées à un cadre patrimonial.

La stratégie présente néanmoins une volatilité élevée, comparable à celle d’un fonds actions thématique concentré, reflétant la nature cyclique et spéculative de l’écosystème blockchain.

Caractéristiques du fonds TOBAM Global Blockchain Equity (au 31 décembre 2025)

- Objectifs patrimoniaux : Valorisation de capital, capitalisation, plus-values mobilières.

- Société de gestion : TOBAM.

- Code ISIN (part B2 EUR capitalisation) : LU2638914734.

- Enveloppes fiscales : Assurance-vie, contrat de capitalisation, compte-titres.

- Date de création : 2023.

- Dans notre sélection de placements depuis : Nouveau.

- Devise de référence : USD.

- Indice de référence : Bloomberg Developed Markets Large & Mid Cap Net Return.

- Classes d’actifs : actions internationales thématiques blockchain et bitcoin.

- Nombre de lignes en portefeuille : 29.

- Volatilité du fonds : 36,29 % (1 an).

- Liquidité : quotidienne.

- Indicateur de risque synthétique (SRI) AMF : Niveau 6 sur 7.

- Risques : perte en capital, marché, volatilité élevée, concentration sectorielle, liquidité, change.

- Frais de gestion : 1,95 % par an.

- Frais de souscription : Jusqu’à 5 % maximum selon enveloppe fiscale.

- Frais de surperformance : Aucun.

- Performance 2025 : +33,40%.

- Performance 2024 : +60,33%.

- Performance depuis le lancement (septembre 2023) : +213,94%.

- Horizon de placement recommandé : 5 ans minimum.

- Valorisation : valeur liquidative quotidienne.

- Investissement minimum : 1 part.

- Télécharger le dernier rapport de gestion du fonds TOBAM Global Blockchain Equity

- Télécharger le document clé investisseur du fonds TOBAM Global Blockchain Equity.

Recommandation pour investir en crypto-actifs

Meilleur Placement 2026 n°8 : Gestion sous mandat crypto-actifs Trakx

Pourquoi cet investissement en Bitcoin et crypto-actifs ? Diversifier votre patrimoine sur cette nouvelle classe d’actifs diversifiant et en hyper croissance

Les crypto-actifs sont une nouvelle révolution technologique de rupture basée sur la blockchain, permettant de donner une valeur à un actif numérique grâce à l’identification ouverte de ses propriétaires et son caractère infalsifiable.

Extrêmement risqués et volatils, les crypto-actifs peuvent toutefois prendre une petite place pertinente dans votre patrimoine pour la diversification qu’elle peut procurer par rapport aux autres classes d’actifs traditionnelles (actions, obligations, immobilier), notamment pour lutter contre l’inflation grâce à la rareté du Bitcoin, dont la quantité sera de maximum 21 millions de bitcoins, et grâce à la courbe d’adoption en hyper croissance des cryptos qui suit celle d’internet.

Le détail qui fait la différence : réduire les risques associés au Bitcoin et aux cryptos en investissant dans une gestion de PSAN enregistrés auprès de l’AMF

Pour pouvoir investir en crypto-actifs, il faut absolument savoir gérer les cycles qui se sont répétés jusqu’à présent tous les 4 ans : un an de forte baisse qu’il faut absolument éviter, un an d’accumulation et deux ans de hausse à partir de chaque halving du Bitcoin.

Le halving du Bitcoin est intervenu en 2024 et a marqué le début d’un nouveau cycle de marché. L’année 2025 a été caractérisée par une forte hausse, soutenue notamment par l’arrivée des ETF Bitcoin au comptant et l’adoption croissante des investisseurs institutionnels.

En 2026, le marché se situe dans une phase avancée du cycle haussier : le potentiel de progression existe encore, mais les valorisations élevées et la volatilité renforcent la nécessité d’une approche progressive et d’une gestion active du risque, tant sur le Bitcoin que sur les grandes blockchains du Web3 comme Ethereum ou Solana.

Les entreprises Prestataires de service d’actifs numériques (PSAN) enregistrés auprès de l’AMF, comme Trakx, Coinhouse, Deskoin, StackinSat, Paymium, Just Mining, ont la possibilité de vous faire investir en Bitcoin, altcoins et stablecoins dans le respect de la réglementation française et auprès d’un conseiller d’investissement financier (CIF-CGP).

Nous avons choisi ainsi la gestion sous mandat d’allocation en cryptos de Trakx, PSAN historique d’abord positionné sur les institutionnels, et aujourd’hui sur les investisseurs particuliers, grâce à sa plateforme innovante permettant d’investir de façon flexible, évolutive et transparente dans des allocations de crypto-actifs.

Caractéristiques de la gestion sous mandat crypto-actifs de Trakx

- Prestataire de services d’actifs numériques (PSAN) enregistré auprès de l’AMF.

- Website : trakx.io.

- Trois stratégies de diversification en crypto-actifs : Prudent (majorité de Bitcoin), Équilibré, Dynamique (majorité de principales altcoins).

- Reporting trimestriel.

- Période d’investissement : 5 ans recommandé.

- Liquidité : retraits disponibles à tout moment.

- Souscription minimale : 25 000€.

- Conservateurs : FireBlocks et Coinbase custody

Recommandation pour pour investir en fonds de crédit privé européen

Meilleur Placement 2026 n°9 : Tikehau European Private Credit

Pourquoi un fonds de crédit privé européen ? Percevoir des revenus trimestriels par les coupons des dettes d’entreprises privées

Investir en private equity grâce au fonds de crédit privé paneuropéen, conçu pour offrir aux investisseurs privés un accès à l’expertise institutionnelle de Tikehau dans le financement direct d’entreprises européennes. Il vise à générer un rendement régulier et attractif, tout en limitant la volatilité grâce à une sélection rigoureuse de prêts principalement seniors, sécurisés et à taux variable.

Accessible en compte-titres, en assurance-vie (selon les contrats) et dans certains contrats de capitalisation, ce fonds permet de diversifier votre patrimoine au-delà des marchés cotés, en investissant dans l’économie réelle et des entreprises non cotées, tout en bénéficiant d’une liquidité périodique.

Le détail qui fait la différence : un fonds diversifié de dette privée, avec distribution de coupons trimestriels et liquidité mensuelle partielle

Le crédit privé s’est imposé comme une classe d’actifs incontournable pour les investisseurs institutionnels, grâce à son couple rendement/risque attractif, sa faible corrélation avec les marchés actions et sa capacité à générer des revenus réguliers. Tikehau European Private Credit cible le segment « core mid-market » européen, avec une approche défensive, une diversification sectorielle et géographique, et une gestion active du risque.

Le fonds investit principalement dans des prêts de premier rang (senior secured), avec des maturités contractuelles de 6 à 8 ans mais historiquement remboursés en moins de 4 ans, et bénéficie de multiples mécanismes de protection (covenants, garanties, suivi renforcé).

Caractéristiques du fonds Tikehau European Private Credit

- Objectifs patrimoniaux : valorisation de capital, capitalisation, plus-values mobilières.

- Société de gestion : Tikehau Investment Management.

- Structure juridique : SICAV luxembourgeoise.

- Date de lancement : 2025.

- Dans notre sélection de placements depuis : janvier 2026.

- Sélection précédente : Eurazeo Entprepreneurs Club 2 réinvestissement éligible 150-0 B ter.

- Taille cible : Supérieur à 2 milliards d’euros.

- Durée de vie du fonds : 99 ans (fonds evergreen).

- Nombre cible d’investissements : 50+.

- Dans notre sélection de placements depuis : Nouveau.

- Classes d’actifs : Prêts privés senior secured, unitranche, opportunités spéciales (minorité)

- Secteurs d’investissement : Diversifiés, avec une préférence pour les secteurs résilients (santé, services aux entreprises, technologie, industrie…).

- Secteur géographique : Europe.

- Diversification : Exposition moyenne par emprunteur de 2-3%, maximum 7%.

- Liquidité : Rachats trimestriels, plafonnés à 5% de l’actif par trimestre, avec pénalité de 2% en cas de sortie avant 18 mois.

- Indicateur de risque synthétique (SRI) AMF : Modéré, niveau 3 sur 7.

- Risques : en capital, de marché, de liquidité, de crédit, de taux, de diversification, de change.

- Frais de gestion : 1,15% (perpétuelles), 0,75% (early bird).

- Frais de gestion : 0,85% (perpétuelles), 1,25% (early bird).

- Objectif de rentabilité annuelle : 7 à 13% selon le segment et la stratégie (non garanti).

- Distribution : Paiement trimestriel des coupons, capitalisation ou distribution selon la part.

- Valorisation : valeur liquidative mensuelle.

- Investissement minimum : 40 000€ (parts R).

- Label : Article 8 SFDR.

- Télécharger la brochure de Tikehau European Private Credit.

- Télécharger le document clé investisseur de Tikehau European Private Credit.

Recommandation pour investir en fonds de capital-investissement d’infrastructures

Meilleur Placement 2026 n°10 : FPS SWEN Exclusive Infrastructures 2

Pourquoi ce fonds de capital-investissement d’infrastructures ? Investir dans les infrastructures en direct et dans la sélection des meilleurs fonds institutionnels internationaux

SWEN Capital Partners, référence de l’investissement responsable en non coté avec près de 7 milliards d’actifs sous gestion, propose une offre permettant de s’exposer aux infrastructures européennes et mondiales.

Le fonds SWEN Exclusive Infrastructures n°2, successeur du n°1, propose une stratégie diversifiée avec des investissements réalisés en co-investissement direct dans les actifs infrastructures (énergies renouvelables, infrastructures digitales, environnement, infrastructures sociales et transport) et dans des fonds d’investissement secondaires sélectionnés parmi les meilleurs dans le monde.

Portefeuille cible de SWEN Exclusive Infrastructures n°2 :

- 60% sur 3 à 5 fonds (portefeuille cible) : SWEN Impact Fund Transition 2, ICG European Infrastructure Fund 2, Patrizia Eurazeo Infrastructure Fund 2, Infragreen 5

- 40% sur 5 club-deals : projet Hermès (ferrovière), projet Eole (électricité décarbonnée).

Il bénéficie de l’expertise financière et extra financière de la plateforme SWEN, du flux d’opportunités généré sur nos fonds institutionnels (co-investira avec les autres programmes de SWEN CP) et de l’expérience acquise par l’équipe au cours des 10 dernières années.

Son ticket d’entrée a été abaissé à 125K€ minimum d’investissement (au lieu de 200K€ sur le 1er fonds).

Le fonds SWEN Exclusive Infrastructures 2 vise un rendement de 10% de TRI net avec une durée de vie de 10 ans.

Le détail qui fait la différence : l’exposition exclusive au fonds d’infrastructures méthanisation et hydrogène SWEN Impact Fund Transition 2

Le premier investissement de SWEN Exclusive Infrastructures n°2 sera une exposition de 20M€ dans leur fonds institutionnel SWEN Impact Fund Transition n°2 (SWIFT).

Le fonds SWIFT a investi 600M€ en infrastructures de méthanisation et est normalement uniquement accessible pour les investisseurs professionnels à partir de 5M€ d’investissement minium.

Caractéristiques du FPS SWEN Exclusive Infrastructures n°2

- Objectifs patrimoniaux : valorisation de capital, capitalisation, plus-values mobilières.

- Société de gestion : SWEN Capital Partners (7,7 milliards d’euros sous gestion), détenu à 50% par le groupe OFI et à 40% par le groupe Crédit Mutuel Arkéa.

- Taille cible : 50 millions d’euros.

- Enveloppe fiscale : Fonds professionnel spécialisé (FPS).

- Précédente sélection : FPCI Private Stars Selection 2.

- Classes d’actifs : Actifs d’infrastructures et de fonds d’infrastructures (100% en fonds propres – equity), particulièrement les infrastructures essentielles à la transition énergétique et les fonds SWEN Impact Fund for Transition.

- Diversification : Environ 50 à 60 actifs d’infrastructures sous-jacents.

- Géographie : Principalement espace économique européen

- Date de lancement : juin 2023.

- Fin de la période de commercialisation : 31/12/2024.

- Fin de la période d’investissement : 31/12/2027.

- Horizon de placement : 12 ans + 3 ans.

- Risques : en capital, de marché, de liquidité.

- Frais globaux annuels : 1,50%.

- Commission de surperformance : 10% au-delà de 6% net investisseur.

- Frais de souscription : 4% maximum.

- Objectif de rentabilité annuelle : 10% net (non garanti).

- Indicateur de risque synthétique (SRI) AMF : Très élevé, niveau 7 sur 7.

- Valorisation : valeur liquidative semestrielle.

- Investissement minimum : 125 000€.

Recommandation pour investir en Réduction d’IR Girardin

Meilleur Placement 2026 n°11 : Girardin Industriel Ecofip

Pourquoi une réduction de votre IR avec ce Girardin Industriel ? Gagner de 9% à 10% grâce à votre impôt sur le revenu chaque année

Contre une réduction d’impôt Girardin Industriel égale à 110% en moyenne de votre apport, fonctionnant comme une avance de trésorerie pour l’Etat, vous financez avec Ecofip des projets de biens et d’équipements industriels d’entreprises situées dans les DOM-TOM. Cette rentabilité fiscale N+1 de 9% à 10% “one shot” varie selon la période d’où vous souscrivez (le taux est le plus élevé en début d’année) et si vous prenez une garantie complémentaire. Sans réduction d’impôt déjà utilisé qui impacte votre plafond global des niches fiscales, vous pouvez verser jusqu’à 40 000€ environ au capital d’une SAS Girardin Industriel, vous récupérez cet apport “à fonds perdu” en 44 000€ de réduction d’impôt sur le revenu IR en N+1, soit un gain de 4000€. Nos clients à l’imposition élevée apprécient refaire chaque année une opération de placements Girardin Industriel pour effacer tout ou partie de leur IR de l’année suivante.

Le détail qui fait la différence : sécurisation par la garantie complémentaire G-Plus et la diversification

Il fut un temps où les opérations en Girardin Industriel étaient mal réalisées et comportaient donc des risques qu’elles soient requalifiées et rendues caduques. C’est pourquoi il est absolument nécessaire de choisir un leader du Girardin Industriel comme Ecofip qui sécurise le montant de votre réduction d’impôt : d’abord en amont où chaque fonds Girardin d’Ecofip mutualise une soixantaine d’entreprises sur 6 à 7 SNC, puis en aval où vous avez la possibilité de prendre leur garantie G-Plus qui les engage à vous rembourser toute la réduction d’impôt et frais perdus en cas de requalification des opérations.

Caractéristiques du Girardin Industriel Ecofip

- Objectifs patrimoniaux : réduction d’impôt sur le revenu, valorisation de trésorerie.

- Société de gestion : Ecofip (plus de 1,5 milliard d’euros financés en 10 ans, 80 collaborateurs).

- Enveloppe fiscale : Girardin Industriel, ou SNC éligibles à l’article 199 undecies B du CGI.

- Dans notre sélection de placements depuis : septembre 2020.

- Classes d’actifs : fonds perdus, récupérés en réduction d’impôt sur le revenu.

- Horizon de placement : un an (réduction d’IR N+1).

- Profil de risque : Très Prudent avec la garantie optionnelle.

- Risques : défaillance de l’exploitant, sur la rentabilité, délai de conservation des parts de SNC.

- Frais globaux : tous les frais sont inclus dans la rentabilité nette servie.

- Objectif de rentabilité annuelle : 9 à 15% net en réduction d’impôt sur le revenu (non garanti).

- Investissement minimum : 5 000€.

- Télécharger la fiche du Girardin Industriel Ecofip.

Recommandation d’immobilier en club-deal

Meilleur Placement 2026 n°12 : Club-deal Mimco – 48 Notre-Dame-des-Victoires

Pourquoi investir dans ce club-deal immobilier en 2025 ? Profiter des décotes de prix sur un marché de l’immobilier professionnel toujours en crise

Dans un contexte où le marché des bureaux en France souffre encore de la hausse des taux et de la chute des investissements, les bureaux se réinventent autour de la qualité, de la localisation et de la performance environnementale. Immeuble historique face au Palais Brongniart, l’actif Paris 48 Notre-Dame des Victoires incarne la nouvelle génération d’investissements immobiliers tertiaires par une rénovation très haut de gamme. Porté par la rareté des actifs « ultra prime » au cœur du Quartier Central des Affaires, la restructuration complète de cet immeuble emblématique vise à créer un centre d’affaires, capable d’attirer des entreprises locataires internationales de premier rang et de sécuriser une valorisation élevée lors de la revente à un investisseur institutionnel.

Dans un environnement où la vacance des bureaux neufs ou restructurés reste inférieure à 1% dans le QCA et où les loyers prime dépassent 1 100 €/m², investir dans ce club-deal, c’est saisir l’opportunité de participer à la transformation d’un actif rare, au cœur d’un quartier dynamique et recherché. C’est aussi s’adapter à la nouvelle donne immobilière : plus d’espaces, de lumière, de modularité, un cadre de vie valorisant pour les utilisateurs et une empreinte environnementale réduite, autant d’atouts recherchés par les entreprises et les investisseurs institutionnels.

Le groupe MIMCO est un opérateur immobilier qui regroupe un ensemble de structures spécialisées dans le private equity immobilier et le capital investissement paneuropéens. Le groupe est basé au Luxembourg, en Allemagne mais aussi en France au travers de sa filiale MIMCO Asset Management.

Moyenne des données chiffrées pour le groupe Mimco et ses filiales :

- + 1,2milliard € d’actifs immobiliers et opérations en cours de développement gérés au travers de différentes structures.

- + 8,5 milliards € track record cumulé par les associés fondateurs.

- + 60 collaborateurs engagés répartis dans trois pays.

- + 60 actifs détenus par le groupe et ses filiales

- + 440 000 m2 en cours de développement.

Caractéristiques du club-deal Mimco 48 Notre-Dame-des-Victoires :

- Transformation complète de l’ancien siège de la Banque de France, un immeuble de 7 417 m² en R+7, libre de tout locataire.

- Localisation stratégique : 48 rue Notre-Dame-des-Victoires, à proximité immédiate du Palais Brongniart et des principaux pôles économiques et culturels du Quartier Central des Affaires.

- Création d’un centre d’affaires haut de gamme visant à accueillir des locataires de premier rang, avec une cible de loyer supérieure à 1 000€/m².

- Vente en bloc prévue à un investisseur institutionnel recherchant des actifs « ultra prime » parisiens.

- Opération portée par MIMCO et Foncière Renaissance, deux acteurs reconnus de la restructuration immobilière à Paris.

- Chiffres clés : prix d’acquisition de 90M€, coût des travaux estimé à 35,1M€, durée d’opération de 30 mois, marge brute prévisionnelle de 33,2M€ (21,4%).

- Investissement minimum : 100 000€.

- Taux de rendement annuel : 12% par an.

- Paiement des coupons : in fine.

- Risques : perte en capital, risques opérationnels, de marché et de financement, d’illiquidité.

- PLACEMENT 12 – Notre-Dame-des-Victoires-Reporting S22025

Avancée du projet au second semestre 2025 :

- Travaux préparatoires (désamiantage, curage, dépollution) entièrement réalisés et achevés depuis début novembre 2025.

- Permis de construire obtenu et purgé de tout recours depuis le 4 octobre 2025, sécurisant pleinement le calendrier de l’opération.

- Entreprise PETIT (groupe Vinci) sélectionnée comme entreprise générale, avec une signature du contrat attendue au premier trimestre 2026, pour un démarrage du gros œuvre prévu au premier semestre 2026. La fin des travaux, suivie de la prise à bail des locataires et de la vente de l’actif, est envisagée au second semestre 2027.

Par Anthony Calci, conseiller en gestion de patrimoine (CGP)

Conseiller en gestion de patrimoine (CGP), fondateur du cabinet Calci Patrimoine, stratégiste en investissement financier et immobilier depuis plus de 15 ans, spécialiste entrepreneurs et expatriés, membre du groupemement Magnacarta et de l’Anacofi, CIF-CGP Orias n°11062580