Quels sont les grands thèmes de 2018 qui alimenteront nos échanges sur votre stratégie d’investissement et sur votre gestion de patrimoine ?

1/ Reflation et robotisation de l’économie

Le retour de l’inflation et de la croissance partout dans le monde confirme l’avènement de la reflation du nouveau grand cycle économique sur l’intelligence artificielle et la robotisation, non sans interrogation sur la place qu’elle aura auprès de l’Homme et ses futurs impacts sur les salaires, l’employabilité et la formation.

2/ Intervention des banques centrales

Une inflation qui sortirait de sa timidité et accélérerait, et ce seraient les banques centrales (US, Europe et Japon) qui devront réduire leur politique accommodante, voire remonter leurs taux directeurs, afin de récupérer de la marge de manœuvre pour le prochain cycle de stagflation (hausse de l’inflation, baisse de la croissance).

3/ Risques et opportunités des marchés boursiers cotés

Après une année 2017 paisible et positive, les marchés boursiers cotés restent bien positionnées en 2018, avec de nouvelles thématiques : actions Inde/Asie du Sud-Est/Afrique du Sud, matières premières, technologies européennes, retour en force des industries traditionnelles (Amazon vs Walmart, Ford vs Tesla…), toujours les petites et les moyennes entreprises ? ; mais sans doute avec plus de volatilité et de possibilités de points d’entrée par des évènements non identifiés : géopolitique, hausse des taux obligataires, change EUR/USD, surchauffe sur certains secteurs et classes d’actifs, ralentissement de grandes économies…

4/ Réforme fiscale 2018 en France

La nouvelle fiscalité française « Made in Macron » aura certainement un impact limité sur la gestion de patrimoine, mais alimentera les débats dans l’hexagone : ISF remplacé par l’IFI, flat tax de 30%, hausse à 17,2% de la CSG/CRDS et « année blanche » 2018 pour le prélèvement à la source de l’IR en 2019.

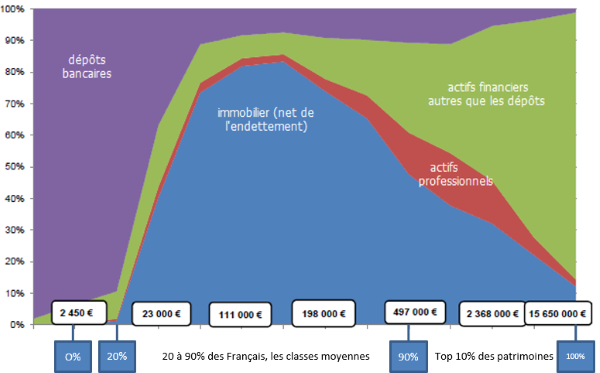

5/ Thèmes d’investissements « star » de gestion de patrimoine

Les solutions d’investissement qui seront incontournables en 2018 : le crédit (encore) si peu cher, le capital-investissement en non côté, les trackers d’indices en ETF et la gestion de convictions en coté, et l’immobilier à l’international.

6/ Réglementation, transparence, digitalisation

L’industrie du conseil en investissement est en pleine mutation (banques, assureurs, sociétés de gestion d’actifs, cabinets de gestion de patrimoine…) : plus d’informations et de transparence sur nos modes de rémunération (nouveaux règlements MIF 2, DDA et PRIIPS) et plus d’outils digitaux pour vous mettre au cœur du conseil (agrégation en temps réel du patrimoine avec MoneyPitch).

7/ Blockchain et Bitcoin

Et le « meilleur » pour la fin… les technologies de blockchain (notamment à travers les cryptomonnaies, type Bitcoin) qui bousculeront peut-être l’hégémonie des Etats, banques centrales et tiers de confiance (notaires, avocats…).

De quoi réfléchir pour projeter et gérer votre patrimoine financier et immobilier sur 2018 et au-delà… !

Pour un audit de votre stratégie patrimoniale, de vos objectifs et de vos projets, contactez-nous via les formulaires du site pour prendre un RDV téléphonique ou physique, c’est toujours avec plaisir que nous échangerons ensemble.