L’article 150-0 B ter du CGI encadre juridiquement le schéma de l’apport-cession de titres d’entreprise en holding, ainsi que les réinvestissements éligibles qui maintiennent le report d’imposition de la plus-value mobilière en cas de vente de ses titres dans les 3 ans à compter de l’apport.

Mais les actifs réinvestis dans la holding seront assujettis à la fiscalité de l’impôt sur les sociétés et contraints par des obligations et des conditions du 150-0 B ter à respecter pour maintenir le report d’imposition.

Comprendre le 150-0 B ter en 30 secondes :

- Le report d’imposition s’applique en cas d’apport de titres à une holding contrôlée.

- Un remploi partiel du produit de cession n’est obligatoire que si la holding revend les titres apportés dans les 3 ans.

- Les réinvestissements éligibles sont encadrés et soumis à des conditions strictes.

- Pour les cessions avant le 21 février 2026 : remploi de 60% minimum dans les 2 ans.

- Depuis le 21 février 2026 : remploi de 70% minimum dans les 3 ans et règles durcies.

- La différence pourra librement être investie dans des placements patrimoniaux.

- Une mauvaise structuration peut faire tomber le report d’imposition.

150-0 B ter : Ce qui change pour les cessions depuis le 21 février 2026

Revenir au plan de l’article

Une cession de titres réalisée avant le 21 février 2026 par la holding reste régie par les règles de l’ancien régime de l’article 150-0 B ter du CGI, une cession réalisée à partir du 21 février 2026 sera soumise aux nouvelles règles issues de la loi de finances pour 2026.

Après le 21 février 2026 : les 5 grands changements sur le quota et délais des réinvestissements éligibles

Pour les cessions à partir du 21 février 2026 : Nouvelles règles applicables du 150-0 B ter de la Loi de finances 2026 :

- Quota minimum renforcé : Le seuil obligatoire de remploi de réinvestissements éligibles est relevé de 60% à 70%.

- Délai pour le remploi rallongé : Le délai pour remployer dans la holding 70% minimum du produit de cession dans des réinvestissements éligibles est porté de 2 à 3 ans.

- Réinvestissements éligibles restreints : Que le remploi soit réalisé en direct ou via des fonds, les activités éligibles sont resserrées, avec l’exclusion des activités immobilières et de certaines activités bancaires et financières. La promotion immobilière et les opérations de marchand de biens sont désormais exclues, les activités hôtelières restent éligibles.

- Durée de conservation allongée : Les réinvestissements éligibles doivent désormais tous être conservés pour 5 ans minimum.

- Donation légèrement plus contraignante : Le délai de suivi chez le donataire reste en principe de 6 ans, mais il est porté à 11 ans lorsque le report a été maintenu grâce à un remploi via des fonds de capital-investissement (FCPR, FPCI, SLP, SCR).

La Loi de finances pour 2026 (n° 2026-103) a été promulguée le 19 février 2026 et publiée au Journal Officiel le 20 février 2026. C’est l’article 11 de cette loi qui a modifié les dispositions de l’article 150-0 B ter du Code général des impôts (CGI). En droit français, sauf mention contraire, une loi entre en vigueur le lendemain de sa publication.

Il faut également noter que le nouveau texte du 150-0 B ter a bien été modifié sur Legifrance, mais que la doctrine administrative publiée au BOFiP n’a pas encore totalementmis à jour ses commentaires. Il faut donc distinguer avec soin le texte légal à jour et la doctrine déjà actualisée.

Point de vigilance juridique : La présente réécriture s’aligne sur la version du régime publiée sur Légifrance au moment de la reprise du document. Pour un projet en cours, la structuration et le calendrier doivent toujours être validés avec un avocat fiscaliste et un conseil en gestion de patrimoine.

Fonctionnement de l’apport-cession et du 150-0 B ter

Revenir au plan de l’article

Vous êtes concerné par l’article 150-0 B ter du CGI si vous avez réalisé un apport-cession, c’est-à-dire que vous avez apporté des titres de SAS ou de SARL dans une société holding que vous contrôlez, puis les avez vendues.

Vous avez ainsi reporté la taxation de votre plus-value mobilière au moment de l’apport des titres, et pouvez maintenir le report d’imposition au moment de leur cession, en vous reconnaissant dans un de ces deux cas :

- Soit vous avez réalisé l’apport des titres de votre entreprise à votre holding plus de 3 ans avant leur cession et vous n’avez pas de contraintes de réinvestissement.

- Soit vous avez apporté les titres de votre entreprise à votre holding moins de 3 ans avant leur cession et vous avez donc l’obligation de réinvestir 60% du produit de cession dans une activité économique éligible dans un délai de 2 ans (cession avant le 21 février 2026) ; ou 70% dans un délai de 3 ans (cession après le 21 février 2026).

Pour la part des réinvestissements éligibles obligatoires, vous aurez en tant qu’entrepreneur la possibilité de choisir de réinvestir dans votre holding patrimoniale :

- Dans le capital de sociétés opérationnelles que vous contrôlez à l’issu de l’acquisitio nde titres, ou dans des opérations qui financent des activités opérationnelles.

- Dans des investissements non contrôlés, à la gestion déléguée, par la souscription en capital de société, ou des fonds de capital-investissement régulés (type FCPR).

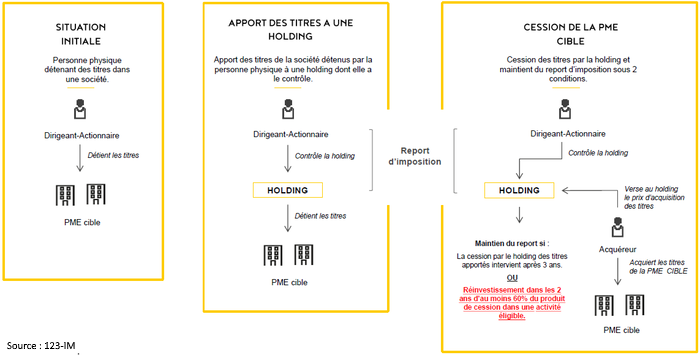

Qu’est-ce que l’apport-cession ?

L’apport-cession n’est pas un régime autonome, mais une séquence d’opérations d’une personne physique qui apporte des titres de société dans une holding qu’il contrôle, pour que cette holding cède ensuite ces titres.

En vendant ses titres depuis son patrimoine personnel, l’entrepreneur aurait payé l’impôt sur la plus-value mobilière des particuliers.

Mais en les apportant dans sa holding, il a le droit de bénéficier d’un report d’imposition. Puis en les vendant par sa holding, il doit respecter les conditions de l’article 150-0 B ter pour maintenir le report.

Qu’est-ce que l’article 150-0 B ter du CGI ?

Le 150-0 B ter est l’article du Code général des impôts (CGI) qui définit les conditions d’application du report d’imposition :

- Apport des titres, puis cession avant 3 ans : obligation de réinvestissement dans des activités éligibles (60% dans les 2 ans avant 2026, 70% dans les 3 ans depuis 2026).

- Apport des titres, puis cession après 3 ans : aucune obligation de réinvestissement.

Chef d’entreprise, actionnaire ou associé, le détenteur de parts sociales qui souhaite vendre ses titres doit faire un choix :

Préfèrez-vous récupérer le capital de la vente dans votre patrimoine personnel pour être libre, sans contrainte et obligation, mais devoir payer de 31,4% (flat tax PFU) à 38,4% (flat tax PFU et éventuelles CEHR/CDHR) sur votre plus-value mobilière ?

Ou vendre vos parts dans la holding en l’absence d’imposition immédiate de la plus-value d’apport, mais être contraint dans votre réinvestissement et voir vos actifs logés dans une holding à l’impôt sur les sociétés (IS) ?

Quand le réinvestissement 150-0 B ter devient obligatoire ?

Cession par la holding après 3 ans : si la holding cède les titres apportés plus de 3 ans après l’apport, il n’y a aucune obligation de réinvestissement éligible pour bénéficier du report d’imposition sur la plus-value de cession mobilière ; il est donc possible d’investir totalement librement dans la holding.

Cession par la holding dans les 3 ans : si la holding cède les titres apportés dans les 3 ans de l’apport, les obligations de réinvestissements éligibles de l’article 150-0 B ter s’appliquent (60% avant 2026, ou 70% minimum du produit de cession).

Comment fonctionne le report d’imposition 150-0 B ter ?

Le report d’imposition prévu à l’article 150-0 B ter du CGI s’applique de plein droit quand les conditions sont remplies et permet de différer l’imposition de la plus-value mobilière.

Le fait générateur du report d’imposition est l’apport de titres dans la holding contrôlée par une personne physique.

L’imposition n’est donc pas immédiatement due lors de l’apport, elle est reportée jusqu’à la survenance de l’un des événements mettant fin au report. Le report d’imposition est donc maintenu :

- Lorsque la société holding bénéficiaire de l’apport est contrôlée par l’apporteur.

- En l’absence de cession dans un délai de trois ans après un apport, aucune obligation de réinvestissement n’a à être respectée.

- Lorsque la holding cède les titres apportés dans un délai de trois ans à compter de l’apport, le report prend fin en principe ; sauf si elle réinvestit, dans le délai légal, au moins 60 % du produit de cession dans une activité économique éligible (ou 70% à partir de 2026).

Non-résidents expatriés : quelles conséquences sur le report en cas d’expatriation ?

Attention, en cas d’apport de titres déjà réalisé en tant que résident fiscal français, devenir expatrié non-résident fiscal en transferant le domicile fiscal hors de France met fin au report d’imposition prévu par l’article 150-0 B ter du CGI.

L’imposition ainsi déclenchée peut le cas échéant quand même faire l’objet d’un sursis de paiement au titre de l’exit tax, mais le maintient de ce surcis de paiement est moins évident en cas de cession des titres apportés par la holding.

Blockquote : L’article 167 bis du CGI de l’exit tax ne maintient pas expréssement le sursis de paiement dans le cas où la holding a déjà réalisé un apport-cession et maintient un report d’imposition de l’article 150-0 B ter, même cas de réinvestissement.

Il y a donc une incertitude juridique importante qui nécessite la réalisation d’une étude fiscale personnalisée sur l’application successive de l’exit tax et du 150-0 B ter au cas en cas d’expatriation.

Quels sont les avantages de l’apport-cession ?

Les avantages de l’apport-cession sont de pouvoir bénéficier sous conditions d’un report d’imposition de sa plus-value mobilière d’apport de titres, et donc de disposer de plus de capital à réinvestir dans sa holding au moment de la cession.

La somme d’argent « économisée » que l’on ne paye pas immédiatement en impôts grâce au report donne un effet de levier financier à la holding pour réaliser plus d’investissements.

L’apport-cession n’est pas automatiquement la meilleure solution, son intérêt dépend de l’usage réel du capital après la cession.

Quels sont les désavantages de l’apport-cession ?

Les désavantages de l’apport-cession sont de disposer de son capital à réinvestir dans une holding patrimoniale soumise à l’impôt sur les sociétés plutôt que dans son patrimoine personnel et, lorsque la holding cède les titres apportés dans les 3 ans de l’apport, d’avoir une obligation de réinvestir une partie dans des activités éligibles 150-0 B ter (60% avant 2026, ou 70% depuis 2026).

Investir hors 150-0 B ter (en holding ou dans le patrimoine personnel) permet d’investir dans toutes les classes d’actifs et placements de son choix, sans obligation ni restriction.

Point important à prendre en compte avant de réaliser un apport-cession : les activités éligibles 150-0 B ter passent par des fonds diversifiés ou des opérations de capital-investissement, donc avec de forts risques de perte et de blocage du capital investi.

Réinvestissements 150-0 B ter : conditions, délais et investissements éligibles

Réinvestissements 150-0 B ter : l’essentiel en un coup d’œil

- Obligations de réinvestissement : le remploi du produit de cession n’est obligatoire que si la holding cède les titres apportés dans les 3 ans. Le quota est de 60% pour les cessions avant le 21 février 2026 (dans un délai de 2 ans), puis 70% depuis cette date (dans un délai de 3 ans).

- Quatre types de réinvestissements éligibles : 1/ une activité opérationnelle exercée directement, 2/ l’acquisition de titres d’une société opérationnelle contrôlée, 3/ la souscription en numéraire au capital d’une société opérationnelle, 4/ et certains fonds de capital-investissement (FCPR, FPCI, SLP, SCR et équivalents européens).

- Délai de conservation des réinvestissements éligibles : les investissements ne peuvent pas être revendus immédiatement. Avant le 21 février 2026, la durée de conservation est de 12 mois minimum, et de 5 ans pour les fonds de capital-investissement. Depuis le 21 février 2026, tous les investissements éligibles doivent être conservés 5 ans minimum.

- Activités éligibles : le réinvestissement doit financer une activité commerciale, industrielle ou agricole éligible, et non une simple activité patrimoniale. Depuis le 21 février 2026, certaines activités, notamment dans l’immobilier et la finance, sont devenues exclues. Il faut donc vérifier l’activité réelle de la société financée.

- Ancien ou nouveau régime 150-0 B ter : la date qui compte n’est pas celle de l’apport, mais la date de cession des titres par la holding après ou avant le 21 février 2026. C’est elle qui détermine si l’on applique l’ancien régime ou les nouvelles règles issues de la loi de finances pour 2026.

Les 4 grandes formes de réinvestissements éligibles

Dans le cas d’une cession de titres dans les 3 ans à compter de l’apport, voici les quatre seuls réinvestissements éligibles du 150-0 B ter :

- Financement direct dans une de ses activités opérationnelles : la holding a la possibilité de réinvestir dans l’investissement de moyens permanents affectés à son activité opérationnelle commerciale, industrielle, artisanale, libérale, agricole ou financière, à l’exclusion d’investissements patrimoniaux financiers ou immobiliers.

- Acquisition de titres d’une société opérationnelle sous contrôle : la holding a le choix de réinvestir dans l’acquisition de titres existants d’une société opérationnelle en France, UE, ou État de l’EEE (hors Suisse et Royaume-Uni), si elle récupère le contrôle par le biais de cette acquisition de titres.

- Souscription de nouveaux titres d’une société opérationnelle non contrôlée : souscription de nouveaux titres en numéraire au capital initial ou à une augmentation de capital, acquérir des titres existants n’étant pas éligible, sans avoir à contrôler la société.

- Souscription de parts de fonds de capital-investissement (FCPR, FPCI, SCR, SLP) : depuis les cessions réalisées à partir du 1er janvier 2019, la holding peut souscrire à des parts ou actions de fonds de capital-investissement éligibles qui respectent certaines règles : 75% minimum d’investissement en capital de sociétés européennes (minimum 50% d’entreprises cotées) et pour une détention minimum de 5 ans.

Depuis le 21 février 2026 : les activités désormais exclues ou plus sensibles

La grande nouveauté de la Loi de finances 2026 pour le 150-0 B ter est le recentrage sectoriel. Même si vous investissez via l’une des quatre méthodes ci-dessus, le réinvestissement est caduc si la société cible exerce l’une des activités suivantes (désormais exclues par la loi) :

- Immobilier : promotion immobilière, marchands de biens, lotisseurs, agences immobilières, administrateurs de biens et syndics.

- Finance : activités bancaires, d’assurance et de gestion de portefeuille.

- Énergies garanties : activités de production d’électricité bénéficiant de tarifs d’achat garantis (type photovoltaïque ancien modèle).

Le réinvestissement doit désormais se diriger vers l’économie dite « productive » (industrie, services, tech, santé, hôtellerie…), au détriment de l’immobilier de commerce ou de flux.

Quels sont les délais pour réinvestir après un apport-cession ?

Après une cession de titres intervenue dans les 3 ans de leur apport à la holding, le 150-0 B ter impose un délai pour réinvestir le quota de réinvestissements éligibles pour maintenir le report d’imposition.

- Cessions avant le 21 février 2026 : le délai est de 2 ans pour réinvestir 60% minimum du produit de cession.

- Cessions après le 21 février 2026 : le délai est de 3 ans pour réinvestir 70% minimum du produit de cession.

Quels sont les délais de conservation des réinvestissements à respecter ?

Après avoir été investis par la holding, le 150-0 B ter oblige les réinvestissements éligibles au quota à être conservés pour une durée minimum afin de maintenir le report d’imposition.

- Cessions avant le 21 février 2026 : le délai de conservation est de 12 mois pour les financements de société opérationnelle et opérations en capital en direct, et de 5 ans pour les fonds de capital-investissement type FCPR/FPCI.

- Cessions après le 21 février 2026 : le délai de conservation est de 5 ans, aussi bien sur les investissements en direct qu’en fonds de capital-investissement.

Si les réinvestissements sont cédés ou remboursés avant ce délai de conservation minimum, le report d’imposition tombe et la fiscalité sur la plus-value mobilière est due.

Quels sont les risques des réinvestissements 150-0 B ter ?

Les réinvestissements éligibles 150-0 B ter qui maintiennent le report d’imposition sont généralement des opérations de capital-investissement dans des entreprises dont le retour sur investissement n’est pas garanti et où le risque de perte en capital est élevé, car elles pourraient être revendues à un prix inférieur auquel elles ont été acquises.

La grande majorité des réinvestissements est réalisée sur des sociétés non cotées dont les risques de délai d’illiquidité et de blocage du capital sont également importants, car leurs titres pourraient avoir des difficultés à trouver un acheteur pour être revendues au prix souhaité par le vendeur.

Nous insistons donc sur l’importance de la sélection et de la diversification des remplois, et du fait d’être accompagné par un professionnel tel que notre cabinet pour être conseillé.

Les réinvestissements éligibles 150-0 B ter sans exigence de contrôle

Après l’apport-cession, c’est souvent la situation la plus recherchée par les dirigeants qui ne souhaitent pas repartir dans une activité opérationnelle à piloter eux-mêmes. Ou qui ne souhaitent pas réinvestir la totalité du capital de la cession dans l’activité opérationnelle qu’il contrôle ou dans laquelle il occupe un poste.

Le 150-0 B ter permet certains remplois éligibles « passifs » à travers deux schémas possibles :

- L’investissement en direct dans le capital d’une société (qui peut elle-même détenir plusieurs participations et donc être une sorte de fonds diversifié).

- À travers une forme régulée de fonds de capital-investissement diversifié dans plusieurs sociétés (FCPR, FPCI, SLP, SCR).

De nombreuses solutions de placement éligibles au 150-0 B ter sont proposées par les sociétés de gestion agréées AMF, pouvant être sélectionnées, mises en place et suivies par votre conseiller en gestion de patrimoine ou votre conseiller privé bancaire.

Se posera alors l’élaboration de votre stratégie d’investissement et du choix de ses placements.

Vous souhaiterez alors sans doute diversifier entre plusieurs réinvestissements pour réduire les risques entre leurs stratégies et leurs caractéristiques.

Sélectionner un réinvestissement auprès d’une société de gestion

Comment établir une allocation de placements en choisissant plusieurs opérations en capital, fonds diversifiés ou club-deals éligibles 150-0 B ter après un apport-cession ?

Après votre apport-cession, vous ferez face à la multitude de fonds d’investissement et de club-deals disponibles éligibles 150-0 B ter.

Les sociétés de gestion voudront vous convaincre que leurs solutions sont les mieux placées pour rembourser votre capital avec une plus-value et, ainsi, vous libérer de la contrainte du 150-0 B ter dans votre holding.

À vous et à votre conseil de réaliser la due-diligence des placements, avec la documentation commerciale et juridique, ainsi qu’avec les différents échanges avec les sociétés de gestion.

Quelles sont les caractéristiques des réinvestissements 150-0 B ter à appréhender :

- Stratégie de capital-investissement : stratégie croissance « growth equity » ou mature « LBO », start-up « venture capital », club-deals immobiliers ou hôteliers ; secteurs prudents, cycliques ou offensifs (technologie) ; petites, moyennes ou grandes entreprises ; entreprises rentables, bientôt rentables ou n’ayant pas vocation à être rentables à court terme.

- Situation économique : marché favorable (mais risque de haut de cycle) ou non, environnement favorable (mais risque de retournement) avec faible inflation taux bas, ou risques inflationnistes taux instables, risques géopolitiques, technologiques, démographiques…

- Historique de la société de gestion : expérience et performance historique sur la stratégie, séniorité des équipes, actifs sous gestion…

- Classe d’actif : action simple non cotée, action de préférence non cotée, action cotée.

- Contraintes légales 150-0 B ter : durée de conservation minimum, éligibilité de l’activité économique…

- Structure juridique : format fonds régulés (FCPR) ou format sociétal (augmentation de capital).

- Diversification : une société (club-deal) ou plusieurs sociétés (fonds diversifiés).

- Juridique : Contraintes contractuelles des statuts, du pacte d’associé, du règlement.

- Objectif de performance affiché (non garanti) : TRI brut de frais et net de frais cibles.

- Frais : frais de gestion annuels, frais d’entrée, frais de performance « carried interest », frais externes.

- Risques : risques de perte en capital, risques de blocage du capital.

- Indicateur de risque « SRI » AMF : de 3 sur 7 prudent à 7 sur 7 très risqué.

- Liquidité du capital : blocage jusqu’au remboursement au terme, avec potentielle fenêtre de liquidités à mi-parcours (sociétés non cotées), ou liquidité permanente (sociétés cotées).

- Horizon d’investissement : court terme inférieur à 3 ans, moyen terme 5-7 ans, ou long terme supérieur à 7 ans.

Face à cette complexité, l’intervention d’un professionnel expérimenté, tel que notre cabinet de conseil en gestion de patrimoine, pourra vous accompagner dans l’évaluation patrimoniale et économique des réinvestissements, leurs solidités juridiques au regard du 150-0 B ter, et dans le choix et mise en place finale des placements éligibles ou non dans la holding.

Investir en direct dans une société via une souscription au capital

Pour investir sans exigence de contrôle, la première voie consiste à souscrire « en direct » au capital initial d’une société ou à une augmentation de capital. Dans ce cas, la holding investit dans des titres nouvellement émis, sans qu’il soit en principe nécessaire de prendre le contrôle de la société financée.

Ce format peut convenir à un entrepreneur qui souhaite accompagner une entreprise identifiée, participer à sa croissance et conserver une position minoritaire.

Bien sûr, la société cible doit exercer une activité éligible 150-0 B ter, et non une simple activité patrimoniale financière ou immobilière.

Avant la loi de finances pour 2026, il y avait de forts avantages pour les sociétés de gestion de structurer des fonds sous format de société (notamment en société par actions simplifiée SAS et en société en commandite par actions SCA) et qualifiés par l’AMF comme fonds « Autre FIA ».

Ces fonds en SAS ou SCA étaient créés pour leur souplesse juridique, mais surtout pour faire bénéficier aux investisseurs contraints aux obligations 150-0 B ter du délai de conservation minimum de 12 mois, au lieu de 5 ans pour les fonds de capital-investissement sous format régulé (FCPR/FCPI).

Cet avantage de durée courte est désormais révolu pour toutes les opérations d’apport-cession intervenues à partir du 21 février 2026, puisque tous les réinvestissements éligibles doivent être désormais conservés 5 ans minimum.

De nombreux club-deals immobiliers et fonds diversifiés en format sociétal ont ainsi attiré beaucoup d’investisseurs qui voulaient « sortir à court terme du 150-0 B ter » et continuent d’opérer.

Quelques exemples de fonds diversifiés structurés en société distribués par des sociétés de gestion : SAS France Valley Forêts et Champagne (exploitation de forêts et de vignes), SAS Xerys Entreprises (start-ups et biotechs), SAS Horizon Pierre Remploi (promotion immobilière), SCA Mimco Grand-Ducal (immobilier résidentiel au Luxembourg), SCA Novaxia One (opérations de marchand de biens en Ile-de-France), ou SCA Vatel Remploi (actions cotées européennes)…

Certains de ces fonds ont d’ailleurs délivré de bonnes rentabilités, d’autres beaucoup moins (particulièrement sur les marchés de l’immobilier professionnel qui subissent actuellement une crise).

Si vous avez vendu vos titres avant le 21 février 2026 et que vous recherchez des placements éligibles 150-0 B ter, vous pourriez d’ailleurs toujours souscrire à ce type de fonds en SCA ou SAS pour bénéficier de l’ancien régime vous permettant de récupérer votre capital entre 1 et 5 ans.

Passer par un fonds de capital-investissement : FCPR, FPCI, SLP, SCR

L’autre possibilité pour réinvestir sans contrôle ni poste opérationnel est d’investir au travers d’un fonds de capital-investissement dans une forme citée dans l’article 150-0 B ter du CGI.

- Fonds commun de placement à risque (FCPR) : le plus courant, construit pour les investisseurs particuliers et devant être agréé par l’AMF, imposant 75% de ses actifs dans des sociétés opérationnelles éligibles.

- Fonds professionnel de capital-investissement (FPCI) : plus souple que le FCPR, à destination des investisseurs professionnels ou « avertis » à partir de 100k€ d’investissement initial minimum, devant être déclaré (mais pas agréé) auprès de l’AMF.

- Société de Libre Partenariat (SLP) : possède la personnalité morale contrairement aux FCPR/FPCI, grande souplesse contractuelle, prisée par les investisseurs professionnels pour les club-deals, régime déclaré à l’AMF (non agréé) comme pour le FPCI.

- Société de Capital Risque (SCR) : ce n’est pas un fonds au sens strict, mais une société par actions (SA/SAS) ayant opté pour un régime fiscal spécifique, lui permettant une transparence fiscale, pas de déclaration ni agrément AMF nécessaires.

Les organismes similaires de ces fonds des pays de l’UE/EEE sous convention d’assistance administrative peuvent être également éligibles. Certaines sociétés de gestion utilisent des structures de droit luxembourgeois par exemple.

Ce sont les quatre véhicules de capital-investissement éligibles au remploi, sous réserve du respect des conditions de souscription, de quota, de délai et de conservation de 5 ans minimum.

La holding ne finance alors pas directement une entreprise, mais souscrit à un véhicule géré par des professionnels, chargé lui-même d’investir dans des sociétés éligibles.

Tous les fonds FCPR/FPCI de la place ne sont toutefois pas éligibles en 150-0 B ter, il faut donc le vérifier auprès de la société de gestion.

Vous pouvez ainsi retrouver sur le marché ces fonds de capital-investissement éligibles 150-0 B ter – que notre cabinet peut intégrer dans une recommandation de placements : le FCPR Idinvest Entrepreneurs Club et ses millésimes suivants en FCPR Eurazeo Entrepreneurs Club 2 et 3, les FPCI Fortuny renommés Elevation Growth, les FCPR Odyssée Actions, FCPR NextStage Capital Entrepreneur…

L’éligibilité au remploi 150-0 B ter des fonds immobiliers, dans l’attente d’une clarification doctrinale

Depuis la loi de finances pour 2026, le traitement des fonds immobiliers via FCPR, FPCI ou SLP au regard du remploi 150-0 B ter soulève une incertitude.

Le texte restreint en effet le remploi direct, tout en prévoyant, pour les fonds, une règle d’« assimilation » dont la portée exacte reste à préciser.

L’article 150-0 B ter, I, 2°, d prévoit ainsi que, « Pour le calcul de ce quota, sont assimilées […] les activités mentionnées au b du présent 2° ». Reste à savoir si cette assimilation constitue seulement une règle technique de calcul ou si elle permet également de maintenir l’éligibilité de certaines expositions immobilières via des fonds.

Une clarification du BOFiP est donc attendue pour sécuriser la lecture de ce nouveau texte, en particulier pour les fonds investis dans des opérations de marchand de biens et de promotion immobilière.

Club-deal immobilier : dans quels cas sont-ils éligibles au 150-0 B ter ?

L’éligibilité 150-0 B ter des club-deals immobiliers doit être vérifiée au cas par cas selon la date de cession, l’activité réelle financée et la structuration retenue.

Le club-deal immobilier attire souvent les entrepreneurs qui souhaitent investir dans une opération unique et concrète de marchand de bien, de promotion ou d’hôtellerie, aux côtés d’autres investisseurs.

Les club-deals sont appréciés par les investisseurs car ils permettent de participer à un projet immobilier ciblé, avec une bonne visibilité économique (on sait dans quel actif l’investissement est réalisé et on peut effectuer une due-diligence) et une durée courte pour un remboursement du capital généralement entre 2 et 4 ans.

Fiscalement et juridiquement, le « club-deal » n’est pas une catégorie autonome. Sa structuration en remploi 150-0 B ter est dans la grande majorité des cas réalisée par l’augmentation en capital de société (généralement en SAS) dans laquelle l’opération immobilière sera effectuée.

Les sociétés de gestion qui proposent des club-deals immobiliers éligibles 150-0 B ter sont par exemple (pour les connues) : Mimco Capital, OCP, Extendam, 123-IM, Anaxago, Meanings, Welcome (ex Buildr), Pulsim.

Une nouvelle fois, les conditions du 150-0 B ter ont changé depuis 2026. Vous ne pourrez bénéficier de la conservation minimale de 12 mois du format sociétal uniquement si vous avez vendu vos titres avant le 21 février 2026.

Et seuls les club-deals hôteliers, les activités de promotion immobilière et de marchand de biens étant exclues de l’éligibilité, vous seront possibles si vous avez vendu vos titres après le 21 février 2026.

Tableau d’éligibilité des club-deals et fonds immobiliers selon la date de cession des titres dans la holding

Investir dans une société cotée : possible, mais sous conditions

L’investissement dans une société cotée peut également entrer dans une stratégie de remploi éligible 150-0 B ter, mais il appelle une vigilance particulière. La cotation, à elle seule, ne permet pas de déterminer si l’opération est éligible ou non.

La bonne lecture consiste à distinguer deux situations :

- Potentiellement éligible : la souscription à des actions nouvelles ou IPO primaire, par exemple lors d’une augmentation de capital ou d’une introduction en bourse, peut relever d’un remploi sans exigence de contrôle.

- Généralement non éligible : l’achat en bourse d’actions existantes sur le marché ne répond pas à la même logique et ne constitue généralement pas un support éligible au 150-0 B ter.

Ce qui compte, ce n’est pas seulement la qualité de la société visée, mais la structure précise de l’opération : émission nouvelle ou achat secondaire, part primaire ou secondaire de l’offre, affectation des fonds levés, activité réelle de l’émetteur…

Le grand avantage d’investir en société cotée, par rapport au capital-investissement « non coté », est clairement la liquidité. Les actions cotées sont revendables en bourse « à tout moment » grâce au carnet d’ordre, alors que l’investissement en private equity comporte de manière intrinsèque de nombreux risques d’illiquidité.

Mais la volatilité de prix des actions cotées sera également un risque à appréhender.

La SCA Vatel Remploi est un fonds diversifié éligible 150-0 B ter structuré en société permettant d’investir dans des actions cotées européennes qui réalisent des augmentations de capital ou des introductions en bourse. Avec d’autres fonds ou club-deals éligibles, notre cabinet peut vous le proposer et l’intégrer dans votre stratégie de réinvestissement après un apport-cession.

Comment investir dans sa holding sur la partie libre, hors obligation 150-0 B ter ?

Pour la partie d’investissement totalement libre (apport-cession avant 3 ans, ou après 3 ans pour 40% ou 30% maximum du produit de cession des titres), il n’y a aucune obligation pour placer la trésorerie de la holding, la liberté du choix de ses investissements est totale :

Réinvestissement dans une société opérationnelle contrôlée ou non, tous types de placement financier, comme un compte-à-terme CAT, contrat de capitalisation, compte-titres en actions, obligations, fonds monétaires, produits structurés, fonds de capital-investissement et de dette privée, infrastructures, or et métaux précieux, club-deal immobilier et club-deal entreprise, bitcoin et crypto-actifs, immobilier patrimonial ou professionnel…

Réinvestir en activités éligibles 150-0 B ter, agir seul ou être accompagné

Pour réinvestir dans des activités éligibles de l’article 150-0 B ter du CGI :

- Soit l’entrepreneur agit par lui-même pour trouver et mettre en place ses réinvestissements quels qu’ils soient.

- Soit il demande conseil à un professionnel pour sélectionner et mettre en place des solutions de réinvestissements éligibles sans exigence de contrôle à travers une société de gestion agréée AMF (fonds de capital-investissement type FCPR, investissement en capital d’une société, club-deal en action…).

Comment Calci Patrimoine accompagne les dirigeants après un apport-cession

Notre cabinet accompagne les entrepreneurs et dirigeants à chaque étape de l’apport-cession et du réinvestissement 150-0 B ter, de la définition des objectifs patrimoniaux jusqu’au suivi des placements (éligibles ou non) mis en place dans la holding.

Notre expertise en conseil en gestion de patrimoine :

- 15 ans d’expérience en stratégies patrimoniales globales.

- 10 ans d’expertise sur les réinvestissements éligibles 150-0 B ter.

- Membre du groupement Magnacarta (50 cabinets) pour +10 collaborateurs.

- 50+ partenaires banques, assureurs, sociétés de gestion pour le choix des placements.

- 10+ partenaires experts, notaire, avocat fiscaliste et corporate, expert-comptable.

Notre méthode pour l’élaboration de votre stratégie d’apport-cession et de réinvestissements 150-0 B ter :

- Élaboration de votre stratégie avant apport-cession.

- Compréhension de vos objectifs de réinvestissement après apport-cession.

- Détermination d’une allocation cible de réinvestissement 150-0 B ter.

- Accès à une offre de placements large.

- Analyse économique.

- Analyse juridique et due-diligence.

- Recommandation personnalisée.

- Mise en place et suivi.

Apport-cession en holding ou cession directe dans le patrimoine personnel

Apport-cession ou cession directe : comparatif

Selon votre stratégie élaborée en amont avec un avocat fiscaliste et un conseil en gestion de patrimoine, vous pouvez choisir pour la vente de vos parts d’entreprise :

- De percevoir le capital dans votre holding après un apport-cession pour bénéficier du report d’imposition 150-0 B ter.

- Et/ou en cession directe dans votre patrimoine personnel, mais devrez payer l’imposition sur la plus-value de cession mobilière (PFU flat tax et éventuelle CDHR).

Tableau comparatif de l’apport-cession via holding et une cession directe des titres

Fiscalité de la cession directe des plus-values mobilières

La plus-value de cession de valeurs mobilières est en principe égale à la différence entre le prix de cession et le prix d’acquisition ou de souscription des titres.

Sauf application d’un régime particulier, la plus-value est imposable au prélèvement forfaitaire unique (PFU), également appelé flat tax.

Pour un résident fiscal français, la fiscalité applicable aux plus-values mobilières au titre des années 2024, 2025 et 2026 s’établit comme suit.

Pour les cessions de titres réalisées en 2024 :

- Prélèvement forfaitaire unique (PFU) de 30% (12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux).

- Éventuelle Contribution exceptionnelle sur les hauts revenus (CEHR) de 3 à 4% selon le revenu fiscal de référence (RFR), à partir de 250k€ de RFR pour une personne seule et 500k€ pour un couple.

- Taux marginal maximal du dernier euro : 34%.

Pour les cessions de titres réalisées en 2025 :

- PFU de 30%.

- Éventuelle CEHR de 3 à 4%.

- Éventuelle Contribution différentielle sur les hauts revenus (CDHR) pour assurer une imposition minimale de 20% au titre de l’impôt sur le revenu et de la CEHR, à partir de 250k€ de RFR pour une personne seule et 500k€ pour un couple.

- Taux marginal maximal du dernier euro : 37,2%.

Pour les cessions de titres réalisées en 2026 :

- Prélèvement forfaitaire unique (PFU) de 31,4%.

- Éventuelle CEHR.

- Éventuelle CDHR.

- Taux marginal maximal du dernier euro : 38,6%.

Travailleurs frontaliers : une possible fiscalité réduite sur les plus-values mobilières

Les contribuables fiscalement domiciliés en France, mais affiliés à un régime obligatoire d’assurance maladie d’un autre État de l’EEE ou de la Suisse sont exonérés de CSG et de CRDS sur leurs revenus du patrimoine, ceux-ci demeurent soumis au prélèvement de solidarité de 7,5%.

En conséquence, en cas de cession de titres en 2026, la taxation forfaitaire de la plus-value au PFU peut être réduite de 31,4% à 20,3%, hors éventuelles CEHR et CDHR.

Expatriés non-résidents : une exonération de principe sur les plus-values mobilières

Les contribuables qui ne sont plus fiscalement domiciliés en France ne sont en principe pas imposables en France sur les plus-values de cession de valeurs mobilières.

Exit tax : une vigilance particulière en cas de départ de France

L’expatriation, ou le changement du domicile fiscal hors de France, peut dans certains cas entraîner l’application de l’exit tax sur des plus-values latentes de valeurs mobilières.

Ce dispositif concerne notamment les contribuables ayant été fiscalement domiciliés en France pendant au moins six des dix années précédant leur départ et détenant un portefeuille de titres d’une valeur globale d’au moins 800k€ ou représentant au moins 50 % des bénéfices sociaux d’une société.

Tableau comparatif de la fiscalité d’un apport-cession en holding et la cession directe dans le patrimoine personnel en 2026

Pourquoi l’intérêt du schéma dépend du réinvestissement 150-0 B ter

La pertinence de la stratégie d’apport-cession du 150-0 B ter du CGI repose moins sur l’optimisation fiscale que sur votre capacité à maximiser les rendements du surplus de capital généré par votre holding grâce à des investissements judicieux.

En effet, l’effet de levier fiscal du report d’imposition vous permet d’investir plus dans la holding que dans votre patrimoine personnel. Mais les activités économiques éligibles sont des opérations de capital-investissement soumises à des risques importants.

Au final, si vous réalisez des performances médiocres nettes d’impôt sur la société dans la holding, il aurait mieux valu payer tout de suite l’imposition sur la plus-value de cession mobilière et réinvestir à titre personnel dans des placements peut-être plus diversifiés et moins risqués.

Simulation du capital réinvestissable avec ou sans holding

Préférez-vous investir moins dans votre patrimoine personnel ou plus dans votre holding ?

Cession avant le 21 février 2026 : simulation de cession simple contre apport-cession

- Valeur du produit de cession : 1 100 000€.

- Plus-value de cession : 1 000 000€.

Cession simple – Patrimoine personnel

- IR (12,8%) : 128 000€.

- PS (17,2%) : 172 000€ (soit une flat tax PFU de 30%).

- CEHR (3% et 4%) : 27 500€.

- Liquidités disponibles à investir : 772 500€.

Réalisation d’un apport-cession (150-0 B ter CGI) via la holding

- Plus-value en report : 1 000 000€.

- Obligation de réinvestissement (60%) : 600 000€.

- Liquidités disponibles à investir : 1 100 000€.

Cession à partir du 21 février 2026 : simulation de cession simple contre apport-cession

- Hausse de la CSG en 2026 de 1,4% et durcissement des conditions du 150-0 B ter.

Cession simple – Patrimoine personnel

- IR (12,8%) : 128 000€.

- PS (18,6%) : 186 000€ (soit une flat tax PFU à 31,4%).

- CEHR (3% et 4%) : 27 500€.

- Liquidités disponibles à investir : 758 500€.

Réalisation d’un apport-cession (150-0 B ter CGI) via la holding

- Plus-value en report : 1 000 000€.

- Obligation de réinvestissement (70%) : 700 000€.

- Liquidités disponibles à investir : 1 100 000€.

Dans quels cas le patrimoine personnel peut rester plus efficace que la holding ?

Dans votre holding : vos plus-values et revenus seront fiscalisés au taux de l’impôt sur les sociétés (25%) et éventuel PFU (31,4% en 2026) en cas de distribution de dividendes, soit 56,4% d’imposition au total.

Dans votre patrimoine personnel : la fiscalité se fera uniquement au PFU de 31,4% pour les revenus et plus-values de cession mobilière, voire uniquement à 12,8% pour les placements qui exonèrent les prélèvements sociaux (PEA, FCPR fiscaux).

Et il sera possible également de bénéficier des avantages fiscaux de l’assurance-vie.

Le schéma avec holding et apport-cession est gagnant à court terme grâce au report d’imposition, et seulement à long terme si vous ne distribuez pas de dividendes, afin que le capital reste le plus longtemps possible dans la holding patrimoniale et capitalise.

À l’inverse, le patrimoine personnel peut redevenir plus pertinent lorsque l’entrepreneur voudra :

- Récupérer régulièrement du cash.

- Investir dans des placements mieux adaptés à une détention en direct.

- Privilégier une stratégie patrimoniale plus souple et plus directement disponible, sans risque juridique ni contrainte de gestion en société.

Récupérer son capital dans son patrimoine personnel après un apport-cession

Revenir au plan de l’article

Dans certains cas et pour certaines raisons, l’entrepreneur souhaitera récupérer son capital dans son patrimoine personnel, plutôt que de le laisser dans sa holding patrimoniale.

Les solutions pour « cash out » après votre apport-cession seront : la distribution de dividendes, la rémunération en soulte, la réduction de capital et le rachat à soi-même, l’OBO.

Les solutions pour cash-out et sortir le capital de sa holding vers le patrimoine personnel

Toutes les solutions de cash-out n’ont pas les mêmes conséquences fiscales ni les mêmes effets sur le report d’imposition de l’article 150-0 B ter du CGI.

Tableau comparatif fiscalité « cash-out » de holding : dividende, soulte, réduction de capital et OBO

Cas de la double imposition de la réduction de capital et de l’OBO

Pour la réduction de capital et l’OBO permettant de récupérer votre capital de la holding vers votre patrimoine personnel, « double PFU report/plus-value » dans le tableau comparatif signifie que ces opérations seront imposées à la flat tax prélèvement forfaitaire unique (PFU) deux fois :

- Le report d’imposition 150-0 B ter tombe et il faut payer la fiscalité sur la plus-value d’apport-cession qui était en report.

- Il faut en plus payer l’éventuelle plus-value de cession mobilière du capital de la holding entre la date d’apport-cession et la date de réduction de capital et d’OBO.

Distribution de dividendes

Si vous générez des plus-values et des revenus sur vos investissements réalisés dans la holding, vous pourrez ainsi matérialiser des bénéfices certaines années, et ainsi sortir du capital au fil de l’eau grâce à la distribution de dividendes.

Seuls les dividendes vous permettent de sortir des liquidités de votre holding sans faire tomber le report régi par l’article 150-0 B ter du CGI (réduction de capital et OBO) et sans risque d’abus de droit (soulte).

Les solutions de capital-investissement éligibles pour maintenir le report sont généralement des placements à faible liquidité ne générant pas de revenus, il faut donc attendre leur cession pour matérialiser une éventuelle plus-value distribuable en dividendes.

Les autres investissements patrimoniaux (non éligibles) sont plus souples en termes de choix de stratégie de classe d’actifs.

Fiscalité des dividendes : l’imposition de la distribution en dividende du bénéfice annuel de la holding se fera au prélèvement forfaitaire unique (PFU) de 31,4% en 2026, après application du taux d’IS réduit de 15% ou normal de 25%.

Rémunération par soulte

Une soulte est une somme d’argent que vous pouvez récupérer personnellement en tant que cédant lors de la vente de titres ou d’un apport-cession. Il s’agit juridiquement d’une compensation financière pour rééquilibrer un partage ou un échange lorsque la valeur des titres reçus est inégale.

L’article 150-0 B ter du CGI prévoit que la soulte inférieure à 10 % n’exclut pas à elle seule l’application du dispositif, mais la fraction correspondante est imposée immédiatement.

Cela étant, la soulte perçue n’est pas de l’argent « gratuit », mais « disponible », car elle sera taxée immédiatement au PFU.

Attention, depuis mars 2016 la soulte d’apport-cession est inscrite dans la carte des pratiques et montages abusifs.

Il est toutefois possible d’éviter ce risque de requalification et de percevoir cette soulte si vous pouvez justifier d’une raison autre que fiscale.

Réduction de capital

Une réduction de capital, c’est lorsqu’une société diminue son capital social. Avec un report d’imposition 150-0 B ter en cours, la distinction essentielle est la suivante :

- Pas de cash-out, le report ne tombe pas : s’il n’y a pas de remboursement aux associés et que la réduction de capital est faite pour absorber des pertes, le report d’imposition 150-0 B ter ne tombe pas.

- Avec cash-out, le report tombe : s’il y a remboursement, rachat ou annulation des titres reçus en apport, cela constitue en principe un événement qui met fin au report, en tout ou partie.

L’entrepreneur peut donc utiliser la réduction de capital pour récupérer du cash de sa holding pour son patrimoine personnel après un apport-cession, mais il fera tomber le report d’imposition.

Si la réduction de capital ne concerne qu’une partie des titres, seule la fraction correspondante de la plus-value en report devient imposable, le reste continue en report.

OBO (Owner-Buy-Out)

L’OBO (Owner Buy-Out), ou « rachat à soi-même », permet à l’entrepreneur de sortir des liquidités pour son patrimoine personnel, tout en conservant la trésorerie dans sa holding.

La source du cash-out provient d’un crédit bancaire par une nouvelle holding N2 qui emprunte pour acheter les titres de la holding initiale N1 qui a réalisé l’apport-cession.

Alternative « avec effet de levier » à la réduction de capital, l’OBO fait aussi tomber le report d’imposition 150-0 B ter proportionnellement aux titres vendus, et enclenche donc l’imposition de plus-value mobilière correspondante.

L’OBO est efficace, mais comporte des contraintes et des risques à appréhender par rapport à la réduction de capital.

- Le coût du crédit : il doit être inférieur au rendement espéré de vos investissements dans la holding N1 pour que l’opération soit rentable.

- Le risque d’abus de droit : l’administration fiscale française surveille de très près les OBO « de confort ».

- La pression sur le cash-flow : la holding N1 doit être capable de remonter assez de dividendes vers la holding N2 pour rembourser les échéances de prêt.

Privilégiez la réduction de capital si vous souhaitez simplifier votre patrimoine et que vous ne souhaitez pas plus de risques dans vos réinvestissements après apport-cession. Ou choisissez l’OBO si vous souhaitez vraiment bénéficier d’un effet de levier financier pour réinvestir plus et si vous contrôlez parfaitement les risques juridiques et économiques du schéma.

Exemple de cash-out dividende et réduction de capital après 150-0 B ter

Prenons un exemple chiffré et daté d’un apport-cession avec obligation de réinvestissements de 60% minimum en activité éligible.

Hypothèses de l’apport-cession en holding et réinvestissements :

- Capital initial (2009) : 0€.

- Capital d’apport initial dans la holding (2024) : 10m€.

- Plus-value mise en report d’imposition 150-0 B ter (2024) : 10m€.

- Cession dans les 3 ans après l’apport (2025) : 10m€.

- Phase de réinvestissement sur 10m€ : 60% activités éligibles, 40% libres.

- Gain réalisé par la holding avec les réinvestissements (2029) : 5m€.

- Objectif de sortie de l’entrepreneur : cash-out de 10m€.

Schéma d’optimisation fiscale et financière pour cash-out :

- Distribuer d’abord tout le résultat distribuable en dividendes (2029) : 5m€.

- Puis faire une réduction de capital (2029) : 5m€.

- Fraction du report d’imposition qui tombe : 5m€.

Pourquoi le mix dividendes / réduction de capital est meilleur qu’une réduction de capital totale de 10m€ : il permet de faire tomber moins de report d’imposition pour un même cash-out global.

Vous utiliserez donc en priorité la distribution de dividendes pour cash-out après la phase de réinvestissement 150-0 B ter, plutôt que la réduction de capital ou l’OBO, pour éviter de faire tomber une partie du report d’imposition.

Est-il possible de réinvestir avec un crédit après un apport-cession ?

La question centrale est celle de la traçabilité des fonds et de l’affectation économique réelle du produit de cession.

Après un apport-cession, le dirigeant peut souhaiter conserver sa capacité d’investissement tout en utilisant intelligemment le levier bancaire.

Il est possible d’envisager un réinvestissement avec un crédit bancaire ou Lombard, à condition de respecter strictement la logique du 150-0 B ter.

Utiliser des fonds d’un emprunt n’est pas en soi interdit pour réinvestir 70% minimum du prix de cession dans un délai de trois ans (cessions après le 21/02/2026, 60% avant cette date) dans des activités éligibles. En revanche, il faut pouvoir démontrer que les fonds issus de la cession demeurent bien affectés aux réinvestissements.

150-0 B ter : principaux risques fiscaux et points de vigilance

Risques liés aux réinvestissements obligatoires et au non-respect des conditions

Le principal risque du 150-0 B ter apparaît lorsque la holding cède les titres apportés dans les trois ans de l’apport et qu’il faille réinvestir un quota minimum du produit de cession dans des réinvestissements éligibles.

Dans ce cas, le report d’imposition n’est maintenu que si les conditions de remploi sont respectées. À défaut, la plus-value d’apport est immédiatement imposable.

Les principaux risques qui feraient tomber le report d’imposition sont les suivants :

- Montant de remploi insuffisant : il faut réinvestir au moins 60% ou 70% du produit de cession selon la date de cession.

- Non-respect du délai de réinvestissement : la totalité des quotas minimums de réinvestissement doit être effective après 2 ans ou 3 ans selon le régime applicable.

- Investissements non éligibles : le réemploi doit cibler des sociétés opérationnelles dans des activités éligibles.

- Manque de documentation : il faut pouvoir justifier l’éligibilité et la réalité des réinvestissements éligibles 150-0 B ter.

Il faut aussi être attentif à la soulte. Le dispositif reste en principe applicable si la soulte n’excède pas 10 % de la valeur nominale des titres reçus, mais la fraction correspondante est imposée l’année de l’apport. Surtout, une soulte artificielle ou sans justification économique réelle peut nourrir un risque de contestation, notamment sur le terrain de l’abus de droit.

Abus de droit, montage artificiel et réinvestissement de façade : où sont les vrais risques ?

Un abus de droit est juridiquement caractérisé quand l’opération est considérée comme fictive ou si, tout en respectant la loi, elle en détourne l’intention initiale pour éluder l’impôt.

Ainsi, même lorsque les conditions formelles paraissent respectées, l’administration fiscale peut contester l’opération et utiliser la procédure de l’abus de droit lorsqu’elle estime qu’un montage a un but exclusivement fiscal, sans réalité économique.

Quels sont les risques d’abus de droit en apport-cession ?

Le risque tient moins à l’absence d’animation au sens patrimonial qu’à l’artificialité du montage, à l’absence de réalité économique ou à un réinvestissement seulement apparent.

Cas n° 1 : la holding sans substance (coquille vide).

Si votre holding n’a ni bureaux, ni vie sociale, ni stratégie réelle, et sert uniquement de « boîte aux lettres » pour transiter les fonds, le fisc peut annuler le report.

Cas n° 2 : le réinvestissement de façade.

Par exemple, investir dans une autre société opérationnelle dont les fonds resteraient dormants sur un compte à terme, sans véritable projet de développement, pourra être considéré comme un emploi artificiel des fonds visant uniquement à valider le quota fiscal.

En pratique, il ne suffit donc pas de respecter un délai ou un pourcentage. Il faut aussi pouvoir démontrer la réalité économique de l’opération, la réalité de la holding et l’effectivité du réinvestissement.

Obligations déclaratives et suivi du report d’imposition 150-0 B ter

Le 150-0 B ter suppose un suivi déclaratif en deux temps : l’année de l’apport, puis chaque année jusqu’à l’expiration du report, avec des formalités complémentaires en cas de cession des titres par la holding.

Voici la checklist des déclarations à faire après un apport-cession de titres en holding :

- Déclarer l’apport : l’année de l’apport, déclarez la plus-value mobilière mise en report via la 2074-I, annexée à la 2074. En cas de soulte (inférieure à 10%), la case 3VG doit être remplie.

- Déclarer la cession : l’année de la cession, déclarez la date et le prix de cession, ainsi que votre engagement à réinvestir si vous avez vendu dans les 3 ans après l’apport.

- Justifier les réinvestissements éligibles 150-0 B ter : vous devez être en mesure de fournir les bulletins de souscription des fonds de capital-investissement, les actes d’acquisition d’actions prouvant le respect du quota de 60% ou 70%, ainsi que le respect des délais de conservation des titres.

- Déclaration annuelle : vous devez mentionner chaque année le montant du report sur votre déclaration de revenus sur la 2042 et, selon les cas, sur la 2042 C.

Tableau indiquant comment déclarer ses opérations d’apport-cession et remploi 150-0 B ter

Une absence ou une mauvaise déclaration du 150-0 B ter ne fait pas tomber automatiquement le report d’imposition. En revanche, elle fragilise le dossier en cas de contrôle et peut entraîner des intérêts de retard et éventuelles pénalités dans les cas où le report d’imposition devait légitimement tomber.

Cas particuliers 150-0 B ter : avec donation et SCI

Revenir au plan de l’article

L’article 150-0 B ter du CGI ne se limite pas seulement à l’apport-cession dans la holding et ses éventuelles obligations de réinvestissement éligible.

Il faut également appréhender comment il s’articule avec les autres outils patrimoniaux pour ne pas faire tomber le report d’imposition, particulièrement lors d’une donation de titres de la holding, ou lors de l’utilisation d’une SCI comme holding ou comme support de remploi.

Donation des titres de holding : à quelles conditions le report ne tombe pas ?

La donation des titres de holding peut être un très bon outil de transmission, mais seulement si elle est structurée pour maintenir le report au lieu de le fragiliser. Le point clé est que le texte organise, dans certains cas, un transfert du report au donataire.

Pour que la donation dans le cadre du 150-0 B ter puisse être réalisée sans faire tomber le report d’imposition, il faut vérifier les conditions suivantes :

- Le donataire doit contrôler la holding à la date de la donation.

- Le donataire doit déclarer le montant de la plus-value en report dans sa déclaration de revenus, à hauteur des titres transmis.

- Il ne doit pas céder, apporter, faire rembourser ou annuler les titres donnés dans les 6 ans suivant la donation, et dans certains cas 11 ans.

- Si la holding a elle-même cédé les titres apportés dans les trois ans de l’apport initial, les conditions de remploi doivent continuer à être respectées.

En pratique, la donation fonctionne quand elle s’inscrit dans une vraie logique de transmission : changement réel de propriété, contrôle effectivement transféré au donataire, et absence d’opération rapide sur les titres donnés.

À l’inverse, si le montage laisse au donateur la maîtrise économique de l’ensemble, le risque de contestation de l’administration fiscale augmente et le report d’imposition peut tomber.

SCI en apport ou en remploi : comment ne pas faire tomber le report ?

La SCI peut intervenir à plusieurs niveaux dans une opération d’apport-cession, mais les risques ne sont pas les mêmes au regard de 3 cas bien distincts :

- La SCI est la société dont les titres sont apportés.

- La SCI est le véhicule des réinvestissements éligibles.

- La SCI est la holding bénéficiaire de l’apport.

C’est précisément cette distinction qu’il faut poser pour savoir si le report du 150-0 B ter peut être conservé ou s’il risque de tomber.

SCI dont les titres sont apportés : vérifier d’abord le bon régime fiscal

Le 150-0 B ter s’applique lorsque les titres de SCI apportés relèvent du régime des plus-values mobilières. Donc si les parts de SCI relèvent au contraire de l’article 150 UB « SCI à prépondérance immobilière », le report d’imposition ne sera pas créé au moment de l’apport.

L’apport en holding à éviter sera donc lorsqu’une SCI relève de l’article 150 UB, c’est-à-dire lorsque son actif est, au cours des trois exercices précédant la cession, constitué pour plus de 50% de sa valeur réelle d’immeubles ou de droits immobiliers non affectés à sa propre exploitation.

SCI comme véhicule des réinvestissements éligibles : peu sécurisé

Une SCI n’est pas exclue par principe des réinvestissements éligibles 150-0 B ter. En revanche, ce n’est absolument pas le véhicule le plus sûr pour sécuriser le maintien du report d’imposition.

Le vrai sujet n’est pas la forme sociale en elle-même, mais la nature de l’activité financée par le réinvestissement.

Le texte exclut expressément les activités de gestion de son propre patrimoine mobilier ou immobilier. En pratique, une SCI de simple détention patrimoniale, ou de location nue, n’est donc pas un support fiable pour valider le remploi exigé par le 150-0 B ter.

Une SCI à l’IS pourrait cependant intégrer des activités économiques éligibles 150-0 B ter, telles que :

- La para-hôtellerie.

- Les résidences gérées.

- Le coworking et les centres d’affaires.

- Les salles événementielles.

- La promotion et le marchand de biens pour les cessions avant le 21 février 2026.

Mais une grande prudence s’impose, car elles auraient de grands risques à s’apparenter à des activités immobilières.

Pour que le report ne tombe pas avec une SCI :

- Ne pas utiliser une SCI patrimoniale comme simple réceptacle du remploi.

- Vérifier que l’investissement finance une activité réellement éligible.

- Respecter les délais, le seuil de remploi applicable et, le cas échéant, l’obligation de conservation des actifs réinvestis.

Au final, il sera donc préférable de privilégier une société en SAS ou SASU soumise à l’IS, plutôt qu’une SCI pour votre véhicule de remploi 150-0 B ter.

SCI comme holding bénéficiaire de l’apport : à vérifier au cas par cas

Dernière hypothèse, la SCI n’est ni la société apportée, ni le support de remploi, mais la holding recevant l’apport.

L’article 150-0 B ter du CGI vise une société soumise à l’IS sans exiger expressément une SAS ou une SARL. En revanche, la doctrine administrative du BOFiP parle d’une société de capitaux ou assimilée soumise à l’IS.

En pratique, si la holding est une SCI à l’IS, il faut vérifier :

- Qu’elle est bien soumise à l’IS.

- Que l’apporteur la contrôle à la date de l’apport.

- Que les titres reçus sont bien des droits sociaux représentatifs du capital.

- Et que le choix de la SCI reste défendable au regard d’une doctrine plus favorable aux sociétés de capitaux.

Une SCI à l’IS n’est donc pas expressément exclue par le texte, mais elle reste moins sécurisée doctrinalement qu’une holding en SAS ou SARL.

Le conseil de notre cabinet de gestion de patrimoine, expert du 150-0 B ter

Calci Patrimoine accompagne ses clients chefs d’entreprise depuis près de 10 ans dans des opérations d’apport-cession et dans la sélection de réinvestissements éligibles 150-0 B ter et placements patrimoniaux dans leur holding patrimoniale. Nous vous livrons donc dans ce guide notre connaissance et notre expérience.

Si vous êtes concerné par une cession de titres d’entreprise, que vous ayez déjà réalisé ou non un apport à une holding, nous serions ravis d’élaborer ensemble votre stratégie patrimoniale et d’investissements. Vous pouvez à tout moment prendre rendez-vous en ligne sans engagement avec ce lien relié à notre agenda.

FAQ sur l’apport-cession et le 150-0 B ter

13 questions-réponses sur l’article 150-0 B ter du CGI

Peut-on apporter seulement une partie de ses titres à la holding ?

Le report d’imposition du 150-0 B ter est-il automatique ?

Peut-on réinvestir en plusieurs fois pendant le délai légal du 150-0 B ter ?

Peut-on faire plusieurs réinvestissements éligibles 150-0 B ter différents pour atteindre le quota requis ?

Peut-on faire coexister dans la holding des placements éligibles et non éligibles 150-0 B ter ?

Le décès du contribuable met-il fin au report d’imposition du 150-0 B ter ?

Une donation des titres de la holding met-elle fin au report d’imposition 150-0 B ter ?

Peut-on donner les titres de la holding avant la fin du délai de remploi ?

Le 150-0 B ter est-il intéressant si l’on a besoin de revenus rapidement ?

Peut-on utiliser le produit de cession pour rembourser un emprunt de la holding après un apport-cession ?

Le report d’imposition est-il perdu si un réinvestissement devient ensuite non éligible 150-0 B ter ?

Les réinvestissements éligibles au 150-0 B ter doivent-ils être réalisés en France ?

Peut-on investir via une société étrangère ou un fonds luxembourgeois ?

Par Anthony Calci, conseiller en gestion de patrimoine (CGP)

Conseiller en gestion de patrimoine (CGP), fondateur du cabinet Calci Patrimoine, stratégiste en investissement financier et immobilier depuis plus de 15 ans, spécialiste entrepreneurs et expatriés, membre du groupemement Magnacarta et de l’Anacofi, CIF-CGP Orias n°11062580

Que devient le report d’imposition si la société dans la quelle on réinvestit fait faillite et dépose ?

@lemaire. S’il s’agit d’un acte normal de gestion, c’est-à-dire que le dépôt de bilan n’a pas été organisé dans l’objectif de récupérer rapidement son capital réinvesti (il serait alors d’un abus de droit), le report d’imposition du 150-0 B Ter peut être maintenu dans votre holding. Anthony Calci – CGP

dans le cas ou la holding existe depuis 10 ans et que l’on apporte des titres à cette dernières, lors de la vente ultérieure au moment de la retraite de l’ensemble des parts de cette holding (initiaux et issus de l’apport),

la plus value totale peut elle bénéficier de l’abattement des 500 000 euros (toutes les autres conditions étant respectées) et

peut on dissocier cette plus value entre titres anciens (avant 01.01.2018) et titres nouveaux pour que les premiers puissent bénéficier de l’abattement de détention de 65% et les nouveaux de l’abattement fixe des 500000 euros par exemple?

@fournier. Dans un premier temps, il convient de distinguer selon que votre holding soit animatrice ou passive (vous indiquez que votre holding est détenue depuis 10 ans, peut-être faites-vous référence à la durée d’existence, critères que l’on retrouve pour l’abattement PME nouvelle, mais dans le cas de l’abattement de 500 000 € et du départ à la retraite, ce critère n’est pas utile) :

Si votre holding est animatrice, l’abattement de 500 000 € pourra s’appliquer, toutes autres conditions étant réunies.

Si votre holding est passive, alors pour que l’abattement de 500 000 € puisse s’appliquer, il faut que son actif brut comptable soit représenté à hauteur de 90 % au moins en parts donnant accès au capital émis par des sociétés opérationnelles ou des sociétés holding animatrice. Et ces sociétés ne doivent être détenues que dans un seul niveau d’interposition (Il ne peut y avoir qu’une société holding non animatrice entre l’actionnaire cédant et la société opérationnelle ou la société holding animatrice).

Concernant le cumul : Il n’est pas possible de bénéficier à la fois d’un abattement pour durée de détention et de l’abattement fixe de 500 000 € donc la question sur l’applicabilité sur les titres les plus anciens n’a pas lieu de se poser. Anthony Calci CGP

Bonjour,

Si on réinvestit 60% dans une société éligible et que l’on garde en cash dans la holding les 40% restant;le report d’imposition de la plus value concerne que les 60% ou la totalité ?

Merci

@André Blanc. Le report d’imposition 150-0 B Ter se fera bien sur l’intégralité du produit de cession d’entreprise dans votre holding en cas de réinvestissement de 60% dans des activités ou FCPR éligibles. Anthony Calci CGP

Bonjour,

J’ai compris qu’il s’agissait d’un report d’imposition. Donc on investit dans l’un des produits éligible au 150 O B Ter du CGI. Que se passe t-il à la sortie de ce produit ? Est-il possible de reporter à nouveau l’imposition en investissant à nouveau dans un produit de ce type ?

Je commence à être vieux donc je ne le ferai qu’une fois. Comment vais-je être imposé ? 15% puis 28% sur les plus-value réalisées sur le nouvel investissement mais combien sur la vente initiale des parts de ma société ?

En vous remerciant,

@Jean-Michel. Il n’y a pas obligation de réinvestir deux fois d’affilé dans des solutions éligibles au 150-0 B Ter pour continuer à bénéficier du report d’imposition. Dès que vous sortez des premières opérations, la trésorerie de votre holding est désormais libre de s’investir où elle veut : contrat de capitalisation, compte-titres, SCPI, immobilier, etc. Vous serez bien imposés à l’impôt sur les sociétés sur les bénéfices générés par ces produits, mais votre report d’imposition continue et n’êtes donc toujours pas imposé sur la plus-value mobilière initiale. Anthony Calci CGP

Bonjour, je viens de réemployer 50% des fonds de ma holding (vente en 2018) avant l’échéance légale des 2 ans dans des opérations bien entendu éligibles au 150 0BTER. Est-il possible de récupérer en « cash » sur mon compte courant les 50% non investis au prorata de mes parts ? Sinon comment peut-on récupérer de la trésorerie personnelle ? Merci

@HOLDING. Il est possible de récupérer votre cash sans faire tomber le report d’imposition, investi ou non en investissements éligibles au 150-0 B ter, qu’uniquement en distribution de dividendes. Merci pour cette question qui nous revient souvent en entretien, nous avons rajouté pour la mise à jour 2021 de cet article une grande partie sur les solutions de sortie en cash des holdings : dividende, soulte, réduction de capital, OBO. Anthony Calci CGP

Bonsoir,

J’ai cédé ma société en 2020 avec 50% détenue en direct supportant l’IFU et 50% apportés (apport cession) dans une holding (cession des titres apportées avant 3 ans).

Sur les 50% apport cession apportés à la holding, J’ai réinvesti en 2020 plus de 60% dans la foulé dans une société PME à l’IS cotée en bourse (augmentation de capital, actionnaire à plus de 5%). (1) Suis-je bon par rapport aux conditions de réemploi éligibles 150-0 B terdans ? (2) Si oui combien de temps minimum dois-je conserver cet investissement pour bénéficier du report définitivement ? (3) Quid si je vends les titres avant ce délai minimum et/ou puis-je décider de changer de stratégie de réemploi dans la période des 2 ans à compter de la cession ? (4) Et dans ce dernier cas, quelle est la nouvelle période de conservation obligatoire à nouveau ? Merci par avance.

@M. Paul. Si vous avez réinvesti 60% du produit de cession dans ce titre coté en bourse en augmentation de capital, et si elle est bien une société européenne, oui vous remplissez les conditions de réinvestissement 150-0 B Ter (sous réserve de l éligibilité de l’activité de la société dans laquelle vous avez réinvesti). Ces titres doivent être conservés 12 mois minimum. S’ils sont cédés avant et que vous êtes toujours dans le délai de 2 ans, vous devrez pouvoir réinvestir dans de nouveaux titres éligibles à la condition de conserver les nouveaux titres au moins 12 mois. Si vous ne respectez pas cette condition, la conséquence sera une remise en cause du report d imposition + intérêt de retard (0,2% par mois de retard). Ces éléments peuvent vous être validés par un avocat fiscaliste spécialiste en apport-cession avec qui nous pouvons vous mettre en relation. Attention par ailleurs aux obligations déclaratives à respecter par sa holding et vous-même. Anthony Calci CGP

Bonjour,

Est-il possible d’apporter des titres de sociétés cotées dans la holding ? Pour tout ou partie des actions détenues à titre personnel dans un compte titre ordinaire.

@Sismo. Il est possible de réaliser des opérations d’augmentation de capital de sociétés cotées dans la holding qui seront éligibles au remploi du 150-0 B Ter. Nous avons d’ailleurs une société de gestion partenaire qui propose des fonds de réinvestissements éligibles avec ce type de levées faites par des entreprises cotées, cela permet de réduire la durée de détention et de sécuriser la liquidité par rapport aux entreprises non cotées du private equity, mais il y a bien sûr beaucoup plus de volatilité et de facteurs exogènes avec la bourse. Par contre, si vous pensez à simplement apporter des titres cotés que vous détenez dans votre patrimoine personnel, cela ne fonctionne pas. Anthony Calci CGP

Bonjour,

Vous parler de payer 2 fois 30% dans le cas d’une réduction de capital. Êtes-vous sure de cela ? Il me semblait que lorsque l’on faisait une réduction de capital, on payer les 30% sur la partie que l’on sort à titre personnel, mais on réduisait la plus value latente au pro rata de la réduction de capital.

Est-ce que vous pourriez clarifier ce point ?

Merci

Bonjour Amine,

Il faudrait regarder précisément la situation pour s’en assurer mais logiquement cela dépend de la valeur des titres de la holding à la date de la réduction de capital.

En tant que CGP, notre expertise se concentre sur les solutions de réinvestissements éligibles.

Mais selon notre avocat fiscaliste :

– Si la valeur est inchangée par rapport à celle de l’apport : seul le report d’imposition devrait tomber ;

– Si la valeur de la holding a augmenté : il faudrait normalement constater une nouvelle plus-value à hauteur de la différence entre la valeur de rachat et la valeur d’apport. Cette plus-value s’ajouterait à celle dont le report expire ;

A titre d’exemple : création d’une société avec 100€ et apport des titres à une holding pour 1 100€ : Plus-value de 1000€ placée en report d’imposition.

Réduction de capital de 100% des titres reçus en rémunération de l’apport quand la holding vaut 1 500€ (car les titres apportés se sont appréciés depuis la date de l’apport par exemple) : expiration du report d’imposition sur la plus-value initiale de 1 000€ + nouvelle plus-value de 500€ (1 500€ – 1 000€) : paiement de (30% * 1 000€) + (30% * 500€)

A cela, il faudra éventuellement rajouter le paiement de la CEHR.

Anthony Calci CGP

Bonjour, je souhaite savoir si l’apport des parts sociales à une holding annihile l’abattement fiscal pour durée de détention (85% dans mon cas)?

Par ailleurs, qu’en est-il des charges sociales? Sont-elles dues dès la cession initiales ou y a-t-il un régime spécial permettant de les reporter notamment dans le cadre d’un apport-cession?

merci de votre retour.

@Philippe. Oui l’apport interrompt la durée de détention car se crée alors le report d’imposition, la plus-value et l’abattement sont alors figées. Attention, il faut bien réaliser les obligations déclaratives pour utiliser l’abattement en cas de revente ultérieure des parts de la holding, sinon vous le perdrez et serez imposé au PFU de 30% sans abattement.

Avec l’apport, il démarre alors une seconde plus-value sur le capital de la holding qui ne pourra pas bénéficier de l’abattement pour durée de détention, car celui-ci ne s’applique que pour les plus-values de cession afférentes à des titres acquis ou souscrits avant le 1er janvier 2018.

C’est d’ailleurs là où se trouve l’enjeu du 150-0 B Ter, le report d’imposition de la 1ère plus-value de cession permet de bénéficier d’un effet de levier d’investissement sur la 2ème plus-value dans la holding. Anthony Calci CGP

Bonjour, lorsque l’on réinvestit les 60% dans une nouvelle filiale de la holding est-il préférable de les mettre dans le capital ou en apport ou un peu dans les deux ?

Merci.

Virginie

@foussard. L’apport en compte courant n’est pas un schéma de réinvestissement éligible au 150-0 B Ter, il faut donc choisir l’augmentation de capital de votre nouvelle filiale. Anthony Calci CGP

Bonjour,

Merci pour cet article très utile.

Je ne comprends pas pourquoi vous indiquez que dans le cas d’un réduction de capital, on paye 2 fois 30%.

Je peux comprendre que l’on paye 30% sur la partie sortie de la holding suite à la réduction (+CHR le cas échéant). Je peux comprendre aussi que cela ne changera pas le montant absolu des 60% à ré-investir sous les 2 ans. Mais pourquoi payer 2 fois 30%.

Merci pour votre réponse.

@Mez. En effectuant une réduction de capital, vous matérialisez sur votre holding deux potentielles plus-values mobilières latentes : celle du report 150-0 B Ter, et celle qui en est posterieure. Anthony Calci CGP

Merci pour la réponse éclaire ! C’est très clair. Mais du coup ça ne fait tomber le report que sur la partie réduite c’est bien cela ? Et si on le fait la première année, avant même la première déclaration d’impôt pendant laquelle on déclare la pv en report, il n’y a pas de sujet sur le report pour la partie qui reste dans la holding non ? (dans l’hypothèse d’un réemploie).

Encore merci pour vos réponses. Votre article est top !

@Mez. Oui tout à fait, le report 150-0 B Ter tombe uniquement sur la partie qui subit une réduction de capital. Pas de sujet effectivement sur ce report « restant », même si évidemment il serait indispensable de regarder votre dossier avec notre avocat fiscaliste pour vous donner une réponse certaine. Merci beaucoup pour compliment ! Anthony Calci CGP

Bonjour,

Le délai de réemploi est de 2 ans après la cession.

J ai crée une société détenue à 100% par la holding destinée à une activité de marchands de bien avec souscription de 50% de mon obligation de réemploi.

Faut il procéder par un apport en capital supplémentaire sur cette filiale dans le délai maximum des 2 ans ?

Merci,

@Fred30. Votre schéma de réinvestissement 150-0 B Ter par une société fille semble bien fonctionner. Attention cependant sur les activités de marchand de biens, particulièrement quand la société est entièrement détenue par la holding patrimoniale, il sera recommandé que la totalité de votre produit de cession serve bien à l’activité de la filiale pour éviter des questions de détournement du dispositif en votre faveur sur les montants éventuellement non investis. Dans cet esprit, pour les 10% restant à souscrire pour atteindre les 60%, il faudra donc la réaliser bien amont de la date butoir des 2 ans, afin d’avoir le temps de réinvestir dans une opération immobilière. Anthony Calci CGP

Bonjour,

Petite question : Supposons que l’on apporte les titres de notre société opérationnelle à une structure à l’IS pour bénéficier du report d’imposition. Puis que l’on apporte ensuite les titres apportés à une seconde Holding à l’IS pour des raisons x ou y.

si la seconde holding active la cession des titres est ce que le sursis de la PV de cession ET de la première pv de report expire ?

Merci

@couchot. Quand vous dites « puis que l’on apporte ensuite les titres apportés à une seconde holding IS », vous parlez sans doute des titres reçus en rémunération de l’apport et non des titres apportés (apport des titres de la holding 1 à la holding 2). Dans ce cas, oui, possible de cumuler les reports d’imposition en cas d’apports successifs.

Si la 2e holding cède les titres reçus, elle doit bien sûr réinvestir de la même manière le produit de cession (60% dans un délai de 2 ans) pour éviter que le 2e report et le 1er report expirent. Anthony Calci CGP

Bonjour, est-il possible d’apporter uniquement une partie des titres (de la société à vendre) et de placer la quote-part de plus-values correspondante en report d’imposition ?

En vous remerciant.

@Ray. Bien sûr, il est tout à fait possible d’apporter une partie de vos titres d’entreprise dans votre holding dans l’objectif de conserver l’autre partie dans votre patrimoine personnel lorsque vous allez revendre.

Il s’agit justement d’un point stratégique très important qui est rarement assez étudié en amont, les fiscalistes ayant une certaine « tendance » à faire apporter et vendre l’ensemble des titres dans la holding pour bénéficier du report d’imposition 150-0 B Ter.

Ce faisant, sans aucun doute que vous réaliserez le meilleur schéma court terme d’optimisation fiscale mais, en tant que cabinet de conseil en gestion de patrimoine, notre expertise est d’établir la stratégie économique de placements long terme et sur-mesure pour nos clients.

Et, selon vos objectifs patrimoniaux et situation, il vaudra souvent accepter de payer immédiatement une partie soumise à la fiscalité sur la plus-value mobilière (flat tax de 30% en 2022, puis éventuelle CEHR), afin de percevoir votre capital dans votre patrimoine personnel et de pouvoir investir directement (sans contrainte du réinvestissement apport-cession en fonds de capital-investissement et hors holding soumise à l’IS) en assurance-vie, immobilier locatif meublé, SCPI internationales, achat de résidence principale ou secondaire…