L’assurance-vie luxembourgeoise est un contrat d’épargne donnant accès à une gamme de supports financiers quasi-illimitée grâce au fonds interne dédié (FID) et au fonds d’assurance spécialisé (FAS), la neutralité fiscale internationale et une protection accrue des capitaux en cas de faillite grâce au triangle de sécurité et au super privilège.

Le fonctionnement de l’assurance-vie au Luxembourg est similaire à celui de l’assurance-vie française par sa disponibilité du capital par des rachats, sa fiscalité et sa gamme large de supports d’investissement en fonds euros garanti et en unités de compte.

Mais l’assurance-vie de droit français reste limitée à une gamme de placements imposée par l’assureur, dont le capital est potentiellement soumis à un blocage des rachats de la loi Sapin II et n’est protégé qu’à hauteur de 70 000€ par assureur et par assuré en cas de faillite de l’assureur français.

Régie par la loi du 27 juillet 1997 et la lettre circulaire 15/3 cadrant les règles d’investissements, les contrats d’assurances-vie luxembourgeois sont distribués par les 28 compagnies d’assurance dont le siège social se trouve au Luxembourg et enregistrées auprès du Commissariat aux assurances (CAA).

Quels sont les véritables avantages financiers, fiscaux et réglementaires de l’assurance-vie du Luxembourg en 2026 ? Quels sont les meilleurs contrats et quels ont été les rendements des fonds euros en 2025 (avec bonus) d’AXA Wealth Europe, Generali Luxembourg, Allianz Luxembourg ou Sogelife ?

Vous aussi, vous pourriez choisir une assurance-vie luxembourgeoise si vous êtes un particulier fortuné (HNWI, VHNWI, UHNWI…), averti, expatrié non-résident ou au profil international :

- Supports d’investissement : Des modes de gestion financière pouvant être intégralement créés sur-mesure grâce au fonds euros et Unités de compte (UC), mais surtout grâce aux Fonds internes dédiés (FID) avec gérant, et Fonds d’assurances spécialisés (FAS) sans gérant.

- Combinaisons financières infinies : Le choix parmi des dizaines d’assureurs luxembourgeois, de milliers de sociétés de gestion en FID et de centaines de banques dépositaires en FAS ou FID.

- Optimisation des frais : Une réduction des frais de gestion pour les plus importants contrats luxembourgeois, l’utilisation de parts Institutionnels, ou le choix des ETF.

- Protection : Une sécurité renforcée en cas de faillite par leur réglementation du triangle de sécurité.

- Adaptabilité internationale : La neutralité fiscale qui vous garantit aucun risque de double imposition sur vos plus-values au Luxembourg et dans votre pays de résidence ou d’expatriation.

- Multidevises : Un choix de monnaie de référence différente de l’Euro possible, en Franc suisse (CHF), Dollar américain (USD ou Livre sterling (GBP).

- Crédit Lombard : Une possibilité de recourir à un effet de levier par une ligne de crédit de la banque dépositaire pouvant être réinvestie dans le contrat.

Vous retrouverez dans cette étude complète tous nos meilleurs conseils et pratiques 2026 sur l’assurance-vie et le contrat de capitalisation de droit luxembourgeois pour mettre en place vos investissements en fonds euros, unités de compte, FAS, FID ou crédit Lombard avec les principaux assureurs du Luxembourg : Allianz Luxembourg, Wealins, SwissLife Luxembourg, CNP Luxembourg, Generali Luxembourg, Cardif Luxembourg, Vitis Life, La Baloise, One Life, Sogelife, Lombard International, AXA Luxembourg…

L’assurance-vie au Luxembourg en 2026

Contexte macroéconomique et motivations patrimoniales

- Une dette publique française préoccupante

- Comparaison européenne des niveaux d’endettement

- Exode fiscal et stratégies d’optimisation patrimoniale.

Fonctionnement de l’assurance-vie luxembourgeoise

- Historique du succès croissant de l’assurance-vie luxembourgeoise.

- Quel fonctionnement commun entre toutes les assurances-vie ?

- Quels avantages l’assurance-vie du Luxembourg possède sur celle de France ?

- Des combinaisons financières infinies en fonds euros, unités de compte, FAS et FID.

Protection de l’assurance-vie au Luxembourg : faillites et loi Sapin II

- Le cadre législatif du Luxembourg pour protéger votre épargne.

- Protection du Luxembourg en cas de faillite.

- Protection du Luxembourg sur la disponibilité du capital (loi Sapin II).

- Les différents règlements de protection luxembourgeois (LPS et DDA).

- Les acteurs de la réglementation assurantielle luxembourgeoise.

Fiscalité de l’assurance-vie luxembourgeoise 2026

- Neutralité fiscale pour les épargnants non-résidents.

- Impacts d’un patrimoine au Luxembourg pour déterminer sa résidence fiscale.

- Fiscalité sur la plus-value en cas de rachat.

- Fiscalité sur transmission en cas de décès.

- IFI et Assurance-vie luxembourgeoise.

- Comparaison d’imposition assurance-vie française et luxembourgeoise.

Gestion financière luxembourgeoise sur-mesure sans limite

- Une gestion financière pour investisseurs avertis et fortunés.

- L’assurance-vie française plus simple et moderne, mais plus standardisée

- Gestion libre standard : fonds euros et unités de compte.

- Gestion sur-mesure avec gérant : fonds interne dédiés (FID).

- Gestion la plus flexible : fonds d’assurance spécialisé (FAS).

- Gestion pilotée : fonds interne collectif (FIC).

- Règles d’investissements en FAS, FID et FIC de la circulaire 15/3 du CAA.

- Choix de la monnaie de référence : Euro, USD, CHF, GBP.

- Réalisation d’un effet de levier par crédit Lombard.

Adaptabilité réglementaire et fiscale de l’assurance-vie luxembourgeoise à chaque pays

- Résident fiscal en Belgique, Espagne, Italie, Portugal, Suisse, Royaume-Uni, et autres pays.

Sélection et comparaison de contrats d’assurance-vie luxembourgeois

- Notre sélection de 3 contrats d’assureurs du Luxembourg en 2026.

- Tableau comparatif de 6 assurances-vie luxembourgeoises.

Conseils en stratégies financières pour assurance-vie luxembourgeoise

- Elaboration et souscription avec notre cabinet de votre stratégie luxembourgeoise parmi toutes les combinaisons possibles.

- Exemples de 4 stratégies financières en assurance-vie luxembourgeoise :

- Fonds euros et unités de compte

- FAS buy & hold

- FID gestion profilée

- FID gérant titres vifs

Reconnus aujourd’hui comme une référence sur le sujet, notre cabinet de conseil en gestion de patrimoine se tient à votre disposition pour élaborer avec vous une stratégie financière personnalisée en assurance-vie luxembourgeoise. Nous serions heureux de vous accompagner dans la souscription de nouveaux contrats ou dans le transfert de contrats existants, via notre intermédiaire.

L’atrait du Luxembourg dans le contexte macroéconomique

Que vous soyez résident fiscal ou déjà non-résident expatrié, votre épargne serait-elle mieux placée et mieux protégée dans un contrat d’assurance-vie au Luxembourg, plutôt qu’en France ?

Dans tous les cas il serait sans doute pertinent, pour vos revenus et vos actifs financiers ou immobiliers, de vous diversifier de la France et de sa situation géopolitique, fiscale et économique instable.

En effet, confrontée à un déficit public estimé à 5,4% du PIB en 2024, la France multiplie les annonces de potentielles hausses d’impôts à destination des plus fortunés :

Retour envisagé de l’exit tax dans le projet de loi de finances, discussions autour de la « taxe Zucman » de 2% sur les actifs ciblant les patrimoines supérieurs à 100 millions d’euros, et réflexions sur un éventuel relèvement de la flat tax de 30% appliquée aux revenus du capital, en plus de la CEHR et nouvelle CDHR.

Ces mesures, motivées par des objectifs de solidarité et d’équilibre budgétaire, suscitent en parallèle des interrogations sur leur impact en matière d’attractivité économique et de compétitivité fiscale.

Et incitent les investisseurs à se tourner vers des placements comme l’assurance-vie luxembourgeoise, pour diversifier internationalement ses actifs ou organiser une expatriation.

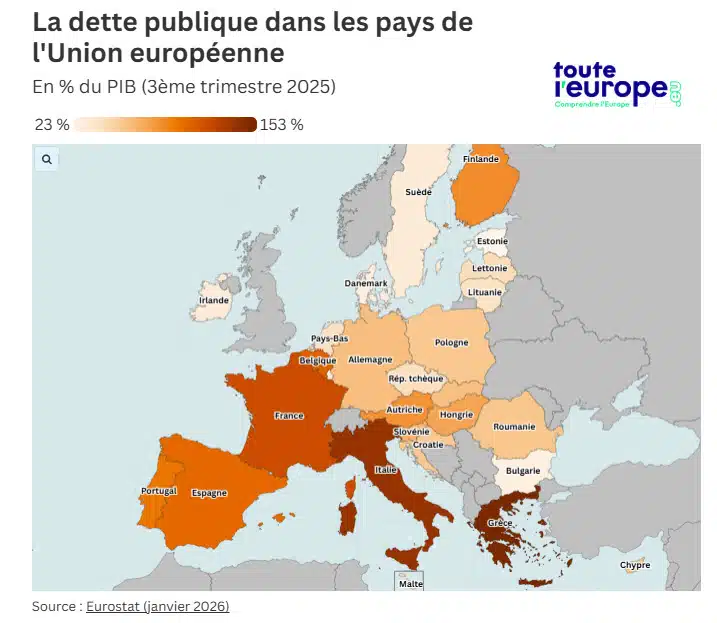

Une dette publique française préoccupante

La dette publique française au sens de Maastricht est passée de 21% du PIB en 1978 à 117,4% au 3ème trimestre 2025 selon l’INSEE, pour près de 482,2 milliards d’euros d’emprunts.

Le 26 juillet 2024, l’Union européenne plaçait officiellement la France sous procédure pour déficit excessif, aux côtés de six autres États membres. Un an plus tard, en juin 2025, la Commission européenne reconnaît néanmoins les efforts entrepris, suspend la procédure à l’encontre de la France tout en maintenant une surveillance renforcée pour garantir la poursuite des ajustements nécessaires. En mars 2026, le sujet central n’est pas une « sortie » claire du radar européen, mais le maintien d’une forte vigilance sur la trajectoire budgétaire française, dans un contexte où la dette française figure toujours parmi les plus élevées de l’Union Européenne.

Le Luxembourg rassure avec seulement 27,9% de dette sur PIB

Avec une dette représentant 117,7% du PIB, la France affiche le troisième ratio le plus élevé de l’Union européenne, derrière la Grèce (149,7%) et l’Italie (137,8%). À titre de comparaison, le Luxembourg atteint seulement 27,9%, les Pays-Bas 42,4%, l’Allemagne 63%, la Suisse 16,1% et la Pologne 58,2%.

Au cabinet, nous attirons souvent l’attention de nos clients sur ces écarts significatifs, qui traduisent des trajectoires de finances publiques nettement plus maîtrisées ailleurs en Europe. Alors que le gouvernement français poursuit une politique budgétaire axée sur la relance, ces disparités soulignent l’intérêt, pour vous investisseurs, d’explorer des solutions de diversification patrimoniale à l’échelle transfrontalière.

Dans ce contexte, où la soutenabilité de la dette française devient un sujet central pour les agences de notation et les marchés financiers, nous constatons une montée en puissance des réflexions patrimoniales orientées vers la protection, l’expatriation et l’optimisation fiscale.

Le Luxembourg, place financière au coeur de votre expatriation

Les récentes évolutions observées au Royaume-Uni avec le départ de milliers de dirigeants suite à la suppression du statut de « non-domicilié », ainsi que l’augmentation des départs de contribuables français à hauts revenus confirment une tendance que nous observons de plus en plus auprès des investisseurs que nous pouvons conseiller : celle d’anticiper les changements réglementaires, de réorganiser leur patrimoine géographiquement, et de sécuriser leur capital dans des cadres plus prévisibles et pérennes.

Au cabinet, nous considérons que l’assurance-vie luxembourgeoise représente une réponse de plus en plus pertinente à vos préoccupations : épargnants, dirigeants d’entreprise ou investisseurs internationaux. Elle offre un cadre stable, une flexibilité juridique étendue, une neutralité fiscale à l’échelle internationale, ainsi qu’une portabilité précieuse pour ceux d’entre vous qui envisagent une mobilité géographique ou une expatriation.

Pour beaucoup de nos clients, elle constitue un moyen efficace de sécuriser leur épargne dans un environnement fiscal incertain, tout en conservant une grande liberté de gestion.

L’assurance-vie luxembourgeoise s’impose ainsi, comme un véritable outil de gestion patrimoniale sur-mesure, pensé pour une clientèle en quête de stabilité, d’efficacité et d’agilité dans un monde en perpétuelle transformation.

Un autre atout majeur de l’assurance-vie luxembourgeoise réside dans son mécanisme emblématique, le « triangle de sécurité ». Celui-ci repose sur trois piliers fondamentaux : la séparation des actifs, leur dépôt auprès de banques dépositaires agréées et indépendantes, ainsi que la supervision du Commissariat aux Assurances (CAA). Ce dispositif assure aux épargnants une protection renforcée en cas de défaillance d’un assureur.

Nous limiter à évoquer uniquement la sécurité offerte par l’assurance-vie luxembourgeoise reviendrait à négliger ses nombreux autres atouts : fiscalité optimisée, ingénierie financière avancée et souplesse internationale.

Particulièrement adapté aux souscripteurs fortunés ou au profil international, l’assurance-vie luxembourgeoise nécessite des conseils sur-mesure pour permettre la meilleure sélection de contrat en fonction de vos objectifs d’investissement et l’allocation des supports en fonds euros, unités de compte, FID et FAS.

Avec des provisions techniques brutes en assurance-vie de 258,7 milliards d’euros à fin 2024, dernier grand chiffre annuel détaillé publié par le CAA à date de mars 2026, le Grand-Duché attire toujours les particuliers d’Europe les plus fortunés, car (même si elle peut être accessible pour des sommes inférieures) c’est bien au-delà d’un million d’euros d’investissement que se révèle le plein potentiel de l’assurance-vie luxembourgeoise. La France reste le premier pays collecteur avec 47% des primes, et représente désormais plus de 97 milliards d’euros d’encours global en assurance-vie au Luxembourg à la fin de 2024.

Fonctionnement de l’assurance-vie luxembourgeoise

Historique du succès croissant de l’assurance-vie luxembourgeoise

Outre leurs atouts réglementaires, fiscaux et financiers, trois évènements chronologiques majeurs sont les raisons de cette démocratisation auprès des Français :

- Premier point d’entrée des contrats luxembourgeois en France, la directive européenne du 1er juillet 1994 a permis aux assureurs situés dans un Etat de l’espace économique européen (EEE) d’exercer leur activité en Libre prestation de service (LPS) dans d’autres pays membres.

- Les crises économiques et financières de 2008, puis des dettes des pays européens en 2011, ont créé chez les investisseurs un fort sentiment d’insécurité sur leurs avoirs. Les assureurs luxembourgeois ont ainsi vu leurs encours passés de 60 milliards d’euros en 2008 à 150 milliards d’euros en 2015.

- La loi française du 8 novembre 2016 dite « Sapin II » a accentué cette défiance en révélant au grand public les risques des assureurs français sur leurs actifs généraux (« fonds euros » à capital garanti), d’abord sur la chute inexorable des rendements (étroitement liée à celle des obligations d’Etat qui les composent), et surtout sur leur exposition aux risques de hausses des taux.

A fin 2025, l’encours de l’assurance-vie en France atteint 2 107 milliards d’euros, en hausse de 6,1% sur un an, confirmant plus que jamais la place centrale de ce produit dans le patrimoine financier des ménages. Face à ce volume considérable, la montée en puissance des contrats luxembourgeois, qui captent une part croissante de l’épargne haut de gamme, souligne l’importance stratégique de ces solutions pour la diversification et la sécurisation patrimoniale à l’échelle européenne.

Quelles similarités entre les contrats luxembourgeois et français ?

Assurance-vie luxembourgeoise ou française, les contrats fonctionnent dans tous les cas avec ces caractéristiques :

- Versements et rachats (retraits) possibles à tout moment.

- Flexibilité totale de l’épargne grâce aux arbitrages qui permettent de changer de mode de gestion (entre toutes celles disponibles selon les contrats) : fonds euros, unités de compte, FID et FAS, et donc de pouvoir réorienter votre stratégie ou votre profil de risque quand vous le souhaitez.

- Désignation des bénéficiaires du capital en cas de décès avec transmission hors succession.

- Possibilité d’opter pour une version en contrat de capitalisation, permettant ainsi la souscription par une personne morale (holding, société commerciale…).

L’assurance-vie comparée au compte-titres :

- Plus simple dans sa gestion, mais moins réactif (à part avec les FAS d’assurance-vie luxembourgeois qui permettent de réaliser des ordres d’achat ou vente le jour même).

- Un accès plus limité aux produits financiers complexes, comme les futures, options ou effets de levier.

- Une opacité fiscale où, contrairement aux comptes-titres qui imposent les dividendes et plus ou moins-values générées de l’année, il n’y pas d’imposition en assurance-vie sans rachat partiel ou total (sauf pour les prélèvements sociaux des fonds euros chaque année).

Quels sont les avantages de l’assurance-vie luxembourgeoise par rapport à l’assurance-vie française ?

Notre cabinet de gestion de patrimoine vous conseillerait d’opter pour une assurance-vie de droit français plutôt qu’une assurance-vie de droit luxembourgeois dans les situations suivantes :

- Si vous disposez de moins de 250 000€ de capital initial à la souscription, nécessaire pour bénéficier des options de gestion en FAS, FID ou crédit Lombard.

- Si vous êtes résident fiscal en France ou que votre situation patrimoniale est franco-française.

- Si vous ne souhaitez pas d’une gestion sur-mesure, car peu connaisseur des différentes stratégies financières cotées boursières, ou non cotées en capital-investissement.

- Si vous privilégiez l’investissement en supports prudents, type fonds euros ou fonds immobiliers (SCI, SCPI de rendement…).

- Si vous voulez utiliser les dernières innovations de gestion : investissements progressifs des unités de compte, sécurisation des plus-values, accès internet et gestion 100% digitale avec signature électronique. Sur le sujet de la digitalisation, le Luxembourg est clairement à la traine.

- Si votre patrimoine n’a pas besoin d’une protection supplémentaire contre les faillites d’assureur ou d’un blocage par loi Sapin II.

L’assurance-vie française demeure ainsi la solution d’épargne privilégiée par la majorité des Français disposant d’un patrimoine moins important, d’un profil peu averti ou strictement national.

L’assurance-vie luxembourgeoise, quant à elle, s’adresse à une clientèle plus restreinte, aux profils patrimoniaux complexes ou à vocation internationale.

Toutefois, la souscription et l’investissement en contrat luxembourgeois confèrent certaines spécificités qui ne sont pas en mesure de s’adapter à tous les profils d’épargnant. Les conseils d’experts du patrimoine restent donc incontournables.

Des combinaisons financières infinies en fonds euros, unités de compte, FAS et FID

Les contrats d’assurance-vie luxembourgeois permettent une infinité de combinaisons de stratégies financières :

- Vous pouvez investir simplement via des unités de compte en gestion conseillée par un courtier, accompagnées d’un fonds en euros si l’assureur le permet. Mais vous pouvez aussi opter pour une solution plus personnalisée avec un Fonds d’assurance spécialisé (FAS) sans gérant, ou un Fonds interne dédié (FID) géré par un professionnel.

- Pour chaque FAS ou FID, il faut choisir une banque dépositaire différente de l’assureur luxembourgeois, et une société de gestion distincte pour chaque mandat.

- Chaque assureur, banque dépositaire ou société de gestion applique ses propres règles : frais, supports d’investissement disponibles ou non, montants minimums, conditions de gestion, ou encore modalités du crédit Lombard…

- Vous pouvez ainsi composer une véritable « holding » dans un seul contrat d’assurance-vie luxembourgeoise, en combinant fonds en euros, unités de compte, plusieurs FAS et plusieurs FID !

Protection de l’Assurance-vie au Luxembourg : faillites et loi Sapin II

Le cadre législatif du Luxembourg pour protéger votre épargne

Premier centre de gestion financière d’Europe et deuxième au monde après les USA, le Luxembourg possède une structure réglementaire adaptée et solide pour la protection des épargnants en assurance-vie, notamment contre les risques de faillite des assureurs et la loi restrictive française dite « Sapin II » sur la disponibilité du capital en cas de retrait.

Cette sécurité réglementaire qu’apporte le Grand-Duché du Luxembourg est l’une des principales motivations des investisseurs à souscrire à une assurance-vie luxembourgeoise au détriment d’une assurance-vie française.

Mais y mettre vos capitaux est-il réellement si protecteur ? Les contrats français sont-ils beaucoup plus dangereux pour votre épargne ?

Zoom : Comparaison du niveau de protection des contrats en France et au Luxembourg

| Réglementation | Assurance-vie France | Assurance-vie Luxembourg |

| Protection si faillite | Limitée à 70 000€ | Max : Triangle de sécurité |

| Statut de l’assuré si faillite | Créancier simple | Créancier prioritaire |

| Soumis à la loi Sapin II | Fonds euros et Unités de compte | Fonds euros réassurés en France uniquement |

| Clauses restrictives aux CG | Propres à chaque contrat | Propres à chaque contrat |

| Directives européennes | Appliquées | Appliquées |

| Organe de supervision | ACPR | CAA |

Grâce à la réglementation du Grand-Duché (triangle de sécurité et épargnant créancier prioritaire), les contrats d’assurance-vie au Luxembourg confèrent bien aux épargnants une protection théorique supérieure à celle de la France sur les risques de faillite et d’indisponibilité du capital, notamment sur la loi Sapin II.

Il est toutefois indispensable de savoir aller au-delà en s’attachant aux conditions générales de chaque contrat qui contiennent bien souvent des clauses visant à limiter cette protection.

Par ailleurs, la probabilité que votre assureur fasse faillite ou soit contraint de bloquer votre capital en cas de demande de rachat reste extrêmement faible, surtout lorsqu’il s’agit d’un grand groupe financier international comme Société Générale, Allianz, Generali, AXA ou CNP. Pour diversifier davantage votre exposition aux assureurs français, nous pouvons également vous recommander des contrats émis par des groupes d’assurance purement luxembourgeois, ou même de groupe suisse, afin de réaliser votre investissement en Suisse et en dehors de l’Union européenne.

C’est pourquoi notre cabinet de conseil en gestion de patrimoine vous conseillera de ne pas souscrire une assurance-vie luxembourgeoise uniquement pour ses garanties de protection, mais aussi pour les nombreux avantages qu’elle offre en termes de gestion financière et aspects internationaux (neutralité fiscale, multidevises…).

Protection du Luxembourg en cas de faillite

La réglementation du Grand-Duché est un élément clé du succès des contrats d’assurance-vie luxembourgeois, grâce à la protection qu’elle confère aux épargnants. Elle repose initialement sur le « triangle de sécurité » et le « super privilège », qui devient désormais une protection renforcée contre les effets de la loi Sapin II.

Le triangle de sécurité

Le triangle de sécurité est le système permettant de garantir à l’épargnant de récupérer l’intégralité de ses actifs en cas de faillite d’un assureur luxembourgeois. Chaque angle du triangle représente l’assureur, le CAA ou une banque dépositaire.

Le client voit ainsi ses engagements inscrits au passif de l’assureur luxembourgeois sous forme de provisions techniques. Ces provisions techniques doivent être alors dissociées de l’assureur, représentées en équivalent par des actifs déposés auprès de banques dépositaires indépendantes et agréées par le CAA (article 37 de la Loi modifiée du 6 décembre 1991 sur le secteur des assurances du Luxembourg).

Le super privilège

Protection supplémentaire avec le « super privilège » !

Chaque souscripteur d’un contrat luxembourgeois bénéficie du statut de créancier privilégié, ce qui lui garantit une priorité de paiement sur tous les autres créanciers. En comparaison, en France, les assurés ne disposent que du statut de créancier chirographaire, c’est-à-dire de second rang.

Protection du Luxembourg sur la disponibilité du capital

Assurance-vie luxembourgeoise et loi Sapin II

La loi française Sapin II, adoptée par l’Assemblée nationale le 8 novembre 2016 et validée par le Conseil constitutionnel, confère des pouvoirs élargis au Haut Conseil de Stabilité Financière (HCSF). Sur proposition du gouverneur de la Banque de France, cet organisme peut, en cas de « menace grave et caractérisée » pour le système financier, décider de « retarder ou limiter » les mouvements sur les contrats d’assurance-vie français, qu’ils soient investis en fonds euros ou en unités de compte.

Les risques d’une crise systémique sont bien connus : faillites potentielles d’assureurs fragiles, confrontés à d’importantes moins-values dues à la remontée des taux obligataires, combinées à des retraits massifs des épargnants des fonds en euros à capital garanti.

La période de restriction imposée par le HCSF peut durer jusqu’à trois mois, avec possibilité de renouvellement, sans que la loi ne fixe de limite quant au nombre de renouvellements. Les rachats, qu’ils soient partiels ou totaux, peuvent également être différés, mais pour une durée maximale de six mois consécutifs.

L’assurance-vie au Luxembourg protège-t-elle alors les souscripteurs de la loi Sapin II ?

- Si le contrat luxembourgeois est investi dans un fonds euros d’actif général d’assureur français réassuré : indirectement non. En effet, le HCSF pourra intervenir sur l’assureur français qui gère le fonds euros.

- Si le contrat luxembourgeois est investi dans un fonds euros luxembourgeois : en principe, oui.

- Si le contrat luxembourgeois est investi en unités de compte : en principe, oui.

« En principe, oui », même si une lecture stricte de la loi, dont la rédaction reste imparfaite, laisse entendre que la loi Sapin II pourrait s’appliquer aux compagnies d’assurance vie étrangères opérant en Libre Prestation de Services (LPS) en France. Toutefois, seul le Commissariat aux Assurances (CAA) au Luxembourg disposerait concrètement du pouvoir de faire appliquer cette mesure. Ainsi, la seule véritable marge de manœuvre pour les autorités françaises consisterait à suspendre le droit de commercialisation en LPS de ces assureurs sur le territoire national.

Clauses restrictives aux conditions générales

Outre la loi ou la réglementation en 2026, il est aussi important de savoir décrypter les conditions générales des contrats d’assurance-vie, car celles-ci renferment parfois des clauses qui visent (un peu trop) à protéger l’assureur plutôt que l’épargnant.

Par exemple, nous avons déjà constaté des clauses visant à totalement exempter l’assureur de responsabilité en cas de vol de données (et donc du capital par un rachat) à la suite d’une usurpation d’identité.

Aussi, il devient de plus en plus fréquent de voir apparaître des clauses permettant à l’assureur de restreindre les opérations de rachat ou d’arbitrage, selon des conditions parfois vagues ou peu encadrées.

Ces conditions restrictives concernant la disponibilité du capital peuvent donc s’avérer encore plus pénalisantes que la loi Sapin II elle-même.

Elles vont d’ailleurs à l’encontre de l’article L132-21 du Code des assurances, qui stipule : « L’entreprise d’assurance […] doit, à la demande du contractant, verser à celui-ci la valeur de rachat du contrat […] dans un délai qui ne peut excéder deux mois.»

Les différents règlements de protection luxembourgeois

Pays membre fondateur de l’Union européenne, le Luxembourg peut à la fois bénéficier des règlements de la Communauté et de ceux de son Commissariat aux assurances (CAA).

Le Grand-Duché applique les règlements issus de l’Union européenne : la libre prestation de services, l’échange automatique d’informations, ainsi que, depuis 2018, la Directive sur la distribution d’assurance (DDA).

Savoir-faire en matière de Libre prestation de services (LPS)

La Libre prestation de services (LPS) permet aux assureurs luxembourgeois de distribuer leurs contrats dans les pays de l’Union européenne où ils sont agréés.

Ainsi, lorsqu’un particulier souscrit une assurance-vie luxembourgeoise, la loi applicable est en principe celle de l’État membre dans lequel il réside habituellement. Toutefois, s’il est ressortissant d’un autre État membre, comme un Français résidant à l’étranger par exemple, il a la possibilité de choisir entre la loi de son pays de résidence et celle de son pays d’origine (Article 4 de la directive 90/619/CEE du 8 novembre 1990 et à l’article L.183-1 du code des Assurances).

L’échange automatique d’informations au Luxembourg

A la suite de la réforme de la directive européenne 2011/16/UE, l’échange automatique d’informations s’applique depuis 2007 sur les contrats d’assurance, dont ceux du Luxembourg. Un épargnant résidant dans un pays européen ne peut donc pas dissimuler son contrat à l’administration fiscale.

En 2025, la déclaration annuelle des contrats d’assurance-vie souscrits à l’étranger reste obligatoire pour tout résident fiscal français. Pour cela, vous devez renseigner la case 8TT de la déclaration n°2042, détailler les contrats dans une rubrique dédiée si la déclaration est effectuée en ligne, et compléter le formulaire n°3916 pour tout compte bancaire détenu à l’étranger.

La Directive sur la distribution d’assurance (DDA)

Publiée le 02 février 2016 par la Commission de Bruxelles, la Directive sur la distribution d’assurance (DDA) a pour objectif d’harmoniser, au sein de l’Union européenne, les conditions de commercialisation et d’information des contrats d’assurance-vie qui étaient trop disparates.

Mesure majeure de la DDA : la transparence totale des rémunérations. Comme pour la directive bancaire MIIF2, tous les commercialisateurs de contrats d’assurance-vie (salariés d’assureurs et de banques, cabinets de gestion de patrimoine) doivent depuis afficher clairement la nature et le montant des rémunérations perçues au titre du contrat souscrit.

Commissions sur frais de gestion s’élevant de 0,50% à 4% par an sur le capital (si on inclue les frais sur OPCVM en Unités de compte), chaque banquier ou conseiller patrimonial doit donc (plus que jamais) apporter à ses clients les preuves de leur diligence et de leur valeur ajoutée pour justifier leur rémunération.

Les acteurs de la réglementation assurantielle luxembourgeoise

La Commission de surveillance du secteur financier (CSSF)

La Commission de surveillance du secteur financier (CSSF) est l’équivalent luxembourgeois de l’Autorité des marchés financiers (AMF) en France. Elle assure la supervision globale du secteur financier au Luxembourg, avec des missions de régulation, de contrôle, d’autorisation, d’information et de sanction.

Le Commissariat aux assurances (CAA)

Comparable à l’Autorité de contrôle prudentiel et de résolution (ACPR) en France, le CAA est l’autorité de régulation dédiée au secteur des assurances au Luxembourg. Il est chargé notamment de la délivrance des agréments, de la surveillance prudentielle et de la rédaction de projets de lois et de textes réglementaires.

Les compagnies d’assurances

Environ 28 compagnies d’assurance dites « vie » sont agréées par le CAA. Elles conçoivent et distribuent des contrats d’assurance-vie ou de capitalisation, à destination aussi bien des personnes physiques que morales.

Les intermédiaires

Les contrats d’assurance-vie luxembourgeois sont principalement proposés par des intermédiaires indépendants (courtiers ou agents généraux) ainsi que par les banques. Ces acteurs conseillent les clients, assurent la mise en place des contrats, et en assurent la gestion. Ils sont l’interlocuteur direct du souscripteur pour toutes les opérations : versements, rachats, arbitrages, etc.

Fiscalité de l’assurance-vie luxembourgeoise 2026

Neutralité fiscale pour les épargnants non-résidents luxembourgeois

Grâce à la neutralité fiscale du Luxembourg, aucune imposition ne sera appliquée sur votre contrat d’assurance-vie luxembourgeois si vous n’êtes pas résident fiscal luxembourgeois, ni sur les plus-values en cas de retrait, ni sur le capital transmis en cas de décès. Seule la fiscalité de votre pays de résidence s’appliquera, sans risque de double imposition.

À l’inverse, si vous détenez une assurance-vie de droit français, la France peut appliquer un prélèvement à la source, même si vous n’êtes plus résident fiscal français.

C’est pourquoi un contrat d’assurance-vie luxembourgeois peut s’avérer particulièrement avantageux sur le plan fiscal par rapport à un contrat d’assurance-vie français notamment si vous êtes expatrié ou que vous avez un profil international.

À noter également que ces contrats ne sont pas soumis à l’exit tax sur les plus-values latentes en cas de départ fiscal hors de France.

Impacts d’un patrimoine au Luxembourg pour déterminer sa résidence fiscale

L’un des quatre critères définis par l’article 4 B du Code général des impôts permet à l’administration fiscale française de vous considérer comme résident fiscal si vous centre d’intérêts économiques est situé en France.

Ainsi, même si vous êtes officiellement résident fiscal d’un autre pays, vous pourriez malgré tout être requalifié comme résident fiscal français si la majeure partie de votre patrimoine est localisée en France (la source des revenus restant un critère prédominant par rapport à celui de la localisation des investissements).

Même si une convention fiscale internationale peut permettre de départager la France et votre pays d’expatriation, le risque d’un conflit d’interprétation persiste, notamment si la France considère que votre centre d’intérêts économiques reste situé sur son territoire.

Dans ce contexte, souscrire un contrat d’assurance-vie luxembourgeois peut contribuer à renforcer votre sécurité fiscale en augmentant la part de votre patrimoine (ou de vos revenus patrimoniaux) détenue à l’étranger.

Fiscalité 2026 des plus-values d’assurance-vie luxembourgeoise en cas de rachat

En assurance-vie, l’impôt sur le revenu (IR) ne s’applique qu’en cas de retrait, appelé « rachat ». Cette forme d’imposition différée constitue un avantage fiscal par rapport au compte-titres, qui génère une fiscalité annuelle sur les dividendes et plus-values réalisés, en fonction des opérations menées au cours de l’année.

Lors d’un rachat partiel ou total, seule la part de plus-value contenue dans le montant retiré est imposable. Elle est calculée selon la formule suivante :

Montant du rachat sur l’assurance-vie – [(Montant total des versements / Valeur de rachat total du contrat) X Montant du rachat]

Par exemple : pour un rachat partiel de 75 000€ sur un contrat valorisé à 200 000€, avec 150 000€ de versements cumulés, la plus-value imposable au sein du rachat sera de 75 000 – [(150 000€ de versements / 200 000€ de valeur du contrat) X 75 000€ = 18 750€ de plus-value imposable.

Imposition d’un résident fiscal français

Que vous déteniez une assurance-vie française ou luxembourgeoise, la fiscalité applicable aux plus-values est identique pour un résident fiscal français. Elle dépend de la date de souscription du contrat, et de la date des versements.

Versements après le 27 septembre 2017 (IR)

L’option d’être imposé au barème progressif est toujours possible en 2026, mais la flat tax de 30% (12,8% d’IR + 17,2% de PS) sera le choix par défaut :

- Avant 8 ans, prélèvement forfaitaire obligatoire (PFO) de 12,8%.

- Après 8 ans, si versements inférieurs à 150 000€ sur tous vos contrats, prélèvement forfaitaire obligatoire (PFO) de 7,5%, puis passage au PFO de 12,8% sur la part de plus-value afférente aux versements supérieurs à 150 000€, et après un abattement de 4 600€ pour une personne seule, ou après un abattement de 9 200€ pour un couple marié ou pacsé.

Depuis la mise en place de la flat tax (prélèvement forfaitaire unique – PFU) de 30% par la loi de finances 2018, applicable à tous les versements réalisés à partir du 27 septembre 2017, la stratégie consistant à « prendre date » pour bénéficier d’une fiscalité plus avantageuse après 8 ans a perdu de son intérêt pour ces nouveaux versements. En effet, la flat tax s’applique dès le premier jour, sans attendre la durée de détention du contrat, rendant l’attente de l’échéance des 8 ans moins pertinente pour optimiser la fiscalité des gains sur les nouveaux versements.

Versements avant le 27 septembre 2017 (IR)

L’article 125-0 A du CGI permet une option à l’impôt sur le revenu (à la tranche marginale d’imposition – TMI), ou par défaut au prélèvement forfaitaire libératoire (PFL) de :

- 35% si durée de détention inférieure à 4 ans.

- 15% si durée de détention inférieure à 8 ans.

- 7,5% après la 8ème année, et après un abattement de 4600€ pour une personne seule, ou après un abattement de 9200€ pour un couple marié ou pacsé.

Puisque deux régimes fiscaux peuvent coexister au sein d’un même contrat selon la date des versements, il est généralement recommandé d’ouvrir un nouveau contrat afin d’éviter de les mélanger.

Prélèvements sociaux (PS)

Les plus-values sont soumises aux prélèvements sociaux (17,2% en 2026) si le souscripteur est résident fiscal français au moment du rachat.

Les abattements après 8 ans ne s’imputent pas pour les prélèvements sociaux.

Les prélèvements sociaux sont appliqués uniquement au moment du rachat pour les unités de compte, tandis qu’ils dégrèvent chaque année le rendement du fonds euros.

Imposition d’un non-résident français – expatrié

Un non-résident qui souscrit une assurance-vie luxembourgeoise bénéficie de la neutralité fiscale du Grand-Duché : il n’aura aucun impôt à payer au Luxembourg, et devra uniquement déclarer et régler l’impôt éventuellement dû dans son pays de résidence.

En revanche, pour un contrat d’assurance-vie souscrit auprès d’un assureur français, il faudra se référer à la convention fiscale en vigueur entre la France et le pays de résidence du souscripteur. En l’absence de convention (cas rare), le risque d’un prélèvement à la source en France est élevé.

Si aucune convention fiscale n’a été signée avec la France (rare), la fiscalité de l’assurance-vie de droit français est la suivante : le souscripteur expatrié est soumis au taux du Prélèvement Forfaitaire Libératoire (PFL) ou obligatoire (PFO), comme s’il était résident fiscal français. Aucun abattement pour durée de détention (même au-delà de 8 ans) n’est alors applicable.

Il convient dans ce cas de déclarer les revenus à l’aide du formulaire n°2777 « Revenus de capitaux mobiliers – Prélèvement et retenue à la source ».

Si une convention fiscale a été signée avec la France (largement le plus répandu), la fiscalité de l’assurance-vie de droit français est la suivante : Taux conventionnel.

Le taux applicable est celui prévu par la convention fiscale bilatérale.

Pour régulariser votre taux conventionnel, il faut déclarer votre plus-value d’assurance-vie via le formulaire n°5000 pour l’attestation de résidence destinée à l’administration étrangère), et l’annexe n°5002 pour la liquidation et le remboursement du prélèvement à la source sur intérêts.

Imposition des plus-values d’assurance-vie française par un prélèvement à la source en France :

- Sans imposition en France (droit exclusif) dans quelques pays. Par exemple, aucun prélèvement pour un résident en Allemagne, Royaume-Uni, USA ou Suisse.

- Mais souvent applicabilité en France d’un prélèvement à la source à un taux de 5 à 15%, plafonné par le taux de PFL selon la durée de détention. Par exemple lorsque le souscripteur est résident en Belgique (max 15%), Espagne (max 10%), Italie (max 10%), Luxembourg (max 10%), Portugal (max 12%), Singapour (max 10%) ou Chine (max 10%).

- Plus rarement, application du PFL de 7,5 à 35%, sans abattement.

Vous devez bien entendu respecter les obligations de déclaration et d’imposition liées à votre pays d’expatriation pour la plus-value générée sur votre assurance-vie. Cela peut entraîner un risque de double imposition.

En théorie, cette double imposition peut être évitée grâce à l’imputation de l’impôt déjà payé en France sur celui dû dans votre pays de résidence. Toutefois, dans la pratique, certaines administrations fiscales étrangères maîtrisent mal cette procédure, rendant son application parfois complexe. Cela constitue un argument supplémentaire en faveur de l’assurance-vie luxembourgeoise.

Par ailleurs, et comme pour tous les placements financiers, les prélèvements sociaux ne s’appliquent pas aux assurés non-résidents fiscaux français, que le contrat soit de droit français ou luxembourgeois. Cependant, certains assureurs français appliquent à tort ces prélèvements par défaut. Le souscripteur doit alors engager une démarche de remboursement auprès de l’administration fiscale française (procédure qui se révèle souvent fastidieuse).

Fiscalité 2026 de la transmission d’assurance-vie luxembourgeoise en cas de décès

Trois éléments peuvent influencer l’imposition applicable à la transmission du capital de votre contrat d’assurance-vie en cas de décès :

- Le lieu de résidence du souscripteur ou du bénéficiaire : en France ou à l’étranger.

- Droit applicable de l’assurance-vie : français ou luxembourgeois.

- L’âge du souscripteur au moment des versements : avant ou après 70 ans.

En fonction de votre situation, la fiscalité applicable pourra relever du droit français, du droit étranger, ou des deux. Voici les principaux régimes prévus par le Code général des impôts (CGI) :

- Article 990-I du CGI : lorsque le versement a été effectué avant 70 ans, abattement de 152 500€ pour chaque bénéficiaire, puis 20% jusqu’à 700 000€, 31,25% au-delà.

- Article 757 B du CGI : lorsque le versement a été effectué après 70 ans, abattement de 30 500€ pour tous les bénéficiaires, puis imposition au barème des droits de mutation à titre gratuit (droits de succession).

Les articles 750 Ter 2° et 3° du CGI prévoient que certains biens, notamment immobiliers, peuvent être soumis aux droits de succession français, même si la succession est ouverte à l’étranger.

Imposition de la transmission pour une assurance-vie française

| Primes versées avant 70 ans : 990 I | Souscripteur résident français | Souscripteur non-résident |

| Bénéficiaire résident français (et 6 années sur les 10 dernières) | 990 I du CGI Base taxable : valeur de rachat du contrat |

990 I du CGI Possible imposition dans l’état de résidence du défunt |

| Bénéficiaire non-résident de France | Application du 990 I : possible double imposition Possible imposition dans l’état de résidence du bénéficiaire |

Fiscalité de l’Etat de résidence du souscripteur ou du bénéficiaire Possible imposition dans l’état de résidence du défunt et du bénéficiaire |

| Primes versées après 70 ans : 757 B | Souscripteur résident français | Souscripteur non-résident |

| Bénéficiaire résident français (et 6 années sur les 10 dernières) |

757 B du CGI Base taxable : primes versées après 70 ans |

Si convention : en général, imposition dans l’état de résidence du défunt, sans imposition en France. Ex. Belgique, Allemagne, Espagne, UK Sans convention : 757 B + éventuellement dans le pays de résidence du défunt |

| Bénéficiaire non-résident de France |

757 B du CGI Possible imposition dans l’Etat de résidence du bénéficiaire. |

Imposition en France (siège social de la compagnie en France) + Possible imposition dans l’état de résidence du défunt et du bénéficiaire |

Imposition de la transmission pour une assurance-vie luxembourgeoise

| Souscripteur résident français | Souscripteur non-résident | |

| Bénéficiaire résident français | 990 I ou 757 B du CGI | 990 I ou 757 B du CGI Possible élimination de la double imposition par la convention ou par l’article 750 ter 3° du CGI |

| Bénéficiaire non-résident | Application du 990 I : double imposition possible. Si application du 757 B : application de la convention ou du 750 ter 3° du CGI |

Fiscalité de l’Etat de résidence du souscripteur ou du bénéficiaire. Pas d’imposition ni en France ni au Luxembourg |

La France ayant signé très peu de conventions fiscales relatives aux donations et successions avec d’autres pays, l’assurance-vie luxembourgeoise permet de limiter significativement les risques de double imposition lorsque vous, ou vos bénéficiaires, résidez à l’étranger.

IFI et Assurance-vie luxembourgeoise 2026

IFI du Résident fiscal français

En matière d’Impôt sur la Fortune Immobilière (IFI), il n’existe aucune différence entre la détention d’un contrat d’assurance-vie de droit français ou luxembourgeois pour un résident fiscal français.

L’ensemble des biens immobiliers détenus à travers les unités de compte, FID ou FAS de vos contrats devra être intégré à votre patrimoine taxable à l’IFI, quel que soit leur lieu de situation dans le monde :

- Sociétés civiles immobilières (SCI),

- Sociétés civiles de placement immobilier (SCPI),

- Organismes de placement collectif en immobilier (OPCI),

- Ou tout autre véhicule de placement détenant de l’immobilier patrimonial ou locatif.

IFI du non-résident fiscal – expatrié

Pour un expatrié non-résident fiscal français, seul le patrimoine immobilier situé en France entre dans l’assiette de l’IFI.

Certaines SCPI internationales, qui investissent principalement dans l’immobilier hors de France, peuvent ainsi être exonérées d’IFI lorsqu’elles sont détenues via un contrat d’assurance-vie, qu’il soit français ou luxembourgeois.

À noter toutefois une différence importante : un expatrié qui revient s’installer en France tout en détenant un contrat d’assurance-vie luxembourgeois peut bénéficier du régime des impatriés. Celui-ci prévoit une exonération d’IFI sur le patrimoine situé à l’étranger pendant les cinq premières années suivant le retour.

Comparaison d’imposition assurance-vie française et luxembourgeoise

| Résident | Non-résident | |

| Plus-value sur rachat | Même fiscalité France/Luxembourg | Assurance-vie France : possible prélèvement à la source |

| Transmission aux bénéficiaires en cas de décès | Même fiscalité France/Luxembourg | Assurance-vie France : risques de double imposition Assurance-vie Luxembourg : risques minimisés de double imposition |

| Impôt sur la fortune immobilière (IFI) | Même fiscalité France/Luxembourg | Assurance-vie Luxembourg : possible bénéficie du régime d’exonération des impatriés (5 ans d’exonération d’IFI) |

Gestion financière en assurance-vie luxembourgeoise sur-mesure sans limite

Une gestion financière en assurance-vie luxembourgeoise pour investisseurs avertis et fortunés

La puissance de l’assurance-vie luxembourgeoise ne se trouve pas dans sa neutralité fiscale ou son triangle de sécurité, mais bien dans sa gestion financière !

Le véritable potentiel de l’assurance-vie luxembourgeoise ne se révèle que si vous disposez d’un capital d’investissement suffisant, ainsi que d’un certain niveau de compréhension en ingénierie financière.

En effet, chaque assureur, banque dépositaire ou société de gestion luxembourgeoise fixe ses propres règles, ainsi que des montants d’investissement minimum, pour donner accès à leurs unités de compte, FAS ou FID. Ces supports permettent d’y loger des OPCVM, ETF, titres vifs, mais aussi des solutions de gestion pilotée, sous mandat, des fonds de capital-investissement ou encore d’utiliser un crédit Lombard.

- En dessous de 250 000€ de versement initial, vous aurez accès uniquement au fonds en euros et à une sélection de supports en unités de compte classiques. Dans ce cas, l’assurance-vie française offre souvent une gamme plus large et plus accessible d’investissements.

- A partir de 250 000€, vous pouvez commencer à ouvrir un FID ou un FAS avec un choix limité de banques dépositaires.

- À partir de 500 000€ de versement initial, vous pouvez accéder à des contrats d’assurance-vie luxembourgeois permettant d’investir dans des unités de compte en parts institutionnelles, souvent moins chargées en frais que les parts « retail ». Vos possibilités en FID et FAS s’élargissent considérablement, vous donnant accès à une gamme quasi illimitée d’ETF, d’OPCVM, de titres vifs ou de fonds de capital-investissement.

- A partir d’1 million d’euros, vous devenez éligible au crédit Lombard pour mettre en place un effet de levier. Vous aurez également la liberté de structurer, au sein d’un seul contrat, une combinaison sur mesure intégrant fonds en euros, unités de compte, plusieurs FAS et FID, chacun pouvant être rattaché à différentes banques dépositaires et sociétés de gestion.

Investisseurs fortunés et avertis, notre cabinet, partenaire des principaux assureurs luxembourgeois) peut vous accompagner dans l’élaboration et la mise en œuvre d’une stratégie financière sur mesure, parmi les innombrables combinaisons possibles offertes par l’assurance-vie luxembourgeoise.

L’assurance-vie française globalement plus simple et moderne, mais plus standardisée

La gestion financière en assurance-vie luxembourgeoise offre une grande liberté, avec un éventail quasi-illimité de stratégies d’investissement en multidevises, unités de compte, FAS et FID, le tout à des frais optimisés et avec la possibilité de recourir au crédit Lombard.

Cependant, l’assurance-vie française conserve également des atouts majeurs :

- Les meilleurs fonds en euros à capital garanti sont exclusivement disponibles dans les contrats français, et non au Luxembourg.

- L’accès aux supports immobiliers prudents (SCI, SCPI) est plus simple via une assurance-vie française, alors qu’un FAS ou un FID est nécessaire dans un contrat luxembourgeois.

- Une gestion 100% digitale (souscription, versement, arbitrage, signature électronique, etc.) est aujourd’hui possible en France, tandis que la plupart des contrats luxembourgeois requièrent encore des échanges papier ou scannés, malgré parfois l’existence d’un extranet.

- Les options de gestion programmée (comme l’investissement progressif, les ordres stop-loss ou l’écrêtage des plus-values) ne sont pas proposées dans les contrats luxembourgeois.

Ainsi, si vous avez un profil prudent, peu averti, ou si vous êtes à la recherche d’une gestion digitalisée et intuitive, vous pourriez préférer une assurance-vie de droit français, même en ayant un profil international.

Gestion libre standard : fonds euros et unités de compte

Dans une assurance-vie, la gestion libre consiste à répartir son épargne entre un fonds en euros (à capital garanti) et des unités de compte (UC) investies dans des fonds cotés sur les marchés financiers (ETF et OPCVM actions, obligations ou matières premières) dont le capital n’est pas garanti.

Les contrats d’assurance-vie français se distinguent par une offre plus large et plus accessible en fonds euros et en supports immobiliers (SCPI, SCI), ce qui les rend souvent plus complets à ce niveau que les contrats luxembourgeois.

Toutefois, certaines assurances-vie luxembourgeoises permettent, sur demande, de référencer une large gamme d’ETF et d’OPCVM en parts institutionnelles, via l’assureur du contrat.

En raison des contraintes réglementaires liées aux fonds propres et à la gestion des risques, notamment en période de hausse des taux, les assureurs limitent de plus en plus les investissements en fonds euros. Il est généralement nécessaire de respecter une allocation d’au moins 40% en unités de compte, soit un plafond de 60% en fonds euros.

Pour inciter les souscripteurs à investir davantage en UC, certains assureurs luxembourgeois proposent des bonus de rendement sur le fonds euros, calculés selon la proportion moyenne investie en unités de compte.

Par exemple, CNP Luxembourg (accessible à partir de 500 000€) et Sogelife (accessible à partir de 300 000€) ou proposent ce type de bonus sur le rendement de leurs fonds euros en 2026. Leurs contrats d’assurance-vie luxembourgeois permettent aussi de référencer les ETF UCITS et les OPCVM en parts Institutionnels dans leurs unités de compte.

Vous pourrez élaborer votre stratégie de répartition du versement initial entre le fonds euros et des unités de compte avec votre courtier et conseiller en gestion de patrimoine comme notre cabinet, qui vous conseillera et réalisera avec vous la souscription du contrat d’assurance-vie luxembourgeois en fonction de vos objectifs financiers et votre profil de risque (prudent, équilibré, dynamique, offensif).

Ensuite, tout au long de la vie du contrat, vous aurez la possibilité de réaliser des arbitrages pour ajuster votre allocation entre fonds euros et unités de compte. Et, si les montants investis le permettent, vous pourrez évoluer d’une gestion libre vers une gestion plus avancée, via un FAS ou un FID.

Gestion sur-mesure avec gérant : fonds interne dédiés (FID)

À partir de 250 000€, vous avez la possibilité de créer un Fonds Interne Dédié (FID) au sein de votre contrat luxembourgeois d’assurance-vie ou de capitalisation. Il s’agit d’un véritable fonds sur mesure, propre au Luxembourg, qui confie intégralement la gestion de votre épargne à un gérant professionnel.

Contrairement à la gestion libre ou au FAS, où vous intervenez directement (avec l’appui de votre conseiller), le FID vous permet de déléguer la totalité des décisions d’investissement à un expert des marchés financiers, notamment sur des supports comme les OPCVM, mais surtout les titres vifs (actions individuelles, obligations…).

Il s’agit donc pour vous d’avoir un véritable expert des marchés financiers capables de réaliser pour votre compte des opérations d’achat/vente en OPCVM et (surtout) en titres vifs directs.

Le choix du gérant est crucial. Il existe plus de 2 000 sociétés de gestion agréées ; notre rôle est de vous accompagner dans la sélection du ou des gérants les plus pertinents, parmi nos partenaires de référence comme Société Générale Luxembourg, Financière Arbevel ou Lazard.

Vous définirez vos objectifs et votre profil de risque avec le gérant lors de la mise en place du FID, mais c’est lui qui exécutera ensuite toutes les décisions d’allocation.

Pour ouvrir un FID, il est nécessaire de sélectionner une banque dépositaire auprès de laquelle l’assureur luxembourgeois ouvrira un compte. Cette banque remettra un mandat d’investissement à la société de gestion.

Si cette banque dépositaire propose une offre de crédit Lombard compétitive, votre FID pourra être pris en garantie pour réaliser un effet de levier.

Notez que les frais de gestion du FID (mandat + dépositaire) s’élèvent généralement entre 0,5% et 1% HT par an, en plus des frais du contrat d’assurance. Ces frais peuvent être partiellement négociés selon les montants investis, mais un contrat de moins d’1 million d’euros est souvent considéré comme « modeste » par les CGP et sociétés de gestion.

Il est tout à fait possible d’intégrer plusieurs FID dans un même contrat, avec différents gérants et banques dépositaires. Cela permet de diversifier les styles de gestion, les stratégies et les risques.

Gestion la plus flexible : fonds d’assurance spécialisés (FAS)

Le Fonds d’Assurance Spécialisé (FAS) est aussi un compte ouvert dans une banque qui détient les actifs logés au sein de l’assurance-vie luxembourgeoise.

A la différence du FID, vous conservez la main sur vos investissements : c’est vous, en tant que souscripteur, qui réalisez vos opérations d’achat/vente, via votre courtier ou conseiller qui transmettra vos ordres d’exécution à la banque dépositaire.

Quelles différences entre le Fonds d’assurance spécialisé (FAS) et la gestion libre alors ?

Contrairement aux unités de compte de la gestion libre, le FAS et sa banque dépositaire vous permettent d’investir sur un nombre de supports quasi-illimité : titres vifs en direct (actions, obligations…), ETF UCITS, SCPI de rendement, fonds de capital-investissement, produits structurés…

Les seules contraintes du FAS sont celles que chaque assureur luxembourgeois définit dans sa politique interne !

Un nombre maximal d’ordres mensuels dans le FAS peut être imposé par l’assureur afin d’éviter une requalification du contrat en compte-titres par les autorités fiscales, en cas de gestion trop active.

C’est pourquoi le FAS est davantage conçu pour une gestion passive ou modérément active, par opposition à la gestion très dynamique déléguée à un gérant professionnel dans un FID.

Le FAS vous permet de piloter directement vos investissements, tout en optimisant les frais de fonctionnement, puisque seuls les frais de la banque dépositaire s’ajoutent aux frais de gestion annuels du contrat : de 0,10% à 0,20% HT par an, hors frais de transaction.

Comme avec un FID, la détention d’un FAS par une banque dépositaire vous donne potentiellement accès à leurs solutions de crédit Lombard, si la banque est en mesure de prendre votre contrat en garantie.

Bien que les FAS figuraient déjà dans la Lettre Circulaire 15/3 du Commissariat aux Assurances (CAA), ils ont véritablement été reconnus en 2017. À ce jour, tous les assureurs luxembourgeois ne les proposent pas encore, mais leur adoption progresse.

En facilitant l’accès à l’ensemble des supports financiers existants sans besoin d’intervention d’une société de gestion comme en FID, les FAS apportent incontestablement un atout de gestion financière de poids aux assurances-vie luxembourgeoises.

Gestion pilotée : fonds interne collectif (FIC)

Le Fonds Interne Collectif (FIC) est un véhicule de gestion financière des contrats d’assurance-vie luxembourgeois. Il fonctionne selon le même principe qu’un Fonds Interne Dédié (FID), avec une gestion financière confiée à un gérant professionnel, mais se distingue par une caractéristique essentielle : il permet à plusieurs investisseurs d’y être simultanément investis.

Cette mutualisation vous permet de réduire les frais de gestion par rapport à un Fonds Interne Dédié (FID), tout en vous donnant accès à une gestion pilotée par un professionnel. Vous bénéficiez ainsi de l’expertise d’un gérant, sans avoir à supporter les coûts d’un fonds entièrement personnalisé.

En contrepartie, vous devez renoncer à la personnalisation de votre stratégie d’investissement : la sélection des supports et l’orientation de gestion sont prédéfinies, sans possibilité de les adapter à vos préférences individuelles en concertation avec le gérant.

En revanche, chaque assureur luxembourgeois peut proposer à ses souscripteurs ses propres FIC, en adéquation avec leur profil de risque. Ces fonds présentent l’avantage d’offrir une visibilité sur leur historique de performances, ce qui facilite l’analyse et le choix de la stratégie de gestion la plus adaptée.

Règles d’investissements en FAS, FID et FIC de la circulaire 15/3 du CAA

Contrairement à la gestion libre en unités de compte (UC) qui n’acceptent que certains OPCVM, les comptes ouverts auprès d’une banque dépositaire dans votre assurance-vie luxembourgeoise en FID, FAS ou FID vous permettent de détenir la quasi-totalité des instruments financiers et des supports d’investissement existants :

- Titres en direct (actions, obligations), cotés ou non cotés.

- Fonds externes OPCVM institutionnels et ETF cotés.

- Instruments financiers (options, futures, leviers…).

- Produits structurés.

- Fonds immobilier SCPI et OPCI

- Fonds de capital-investissement en non coté.

- Holding patrimoniales (non immobilières).

- Sociétés commerciales.

Il faut noter que l’accessibilité aux différents supports est accordée en fonction de la fortune personnelle du souscripteur et du montant investi, et ce que l’assureur du Luxembourg permet de faire dans son contrat.

Ainsi, cinq catégories ont ainsi été mises en place par la Lettre circulaire 15/3 du Commissariat aux Assurances (CAA) (à télécharger ici en PDF) : catégorie N par défaut, puis de la catégorie A à la catégorie D.

| Catégorie de FID, FAS ou FIC | Investissement minimum | Fortune en valeurs mobilières supérieure ou égale à |

| Fonds de type A | 125 000€ | 250 000€ |

| Fonds de type B | 250 000€ | 500 000€ |

| Fonds de type C | 250 000€ | 1 250 000€ |

| Fonds de type D | 1 000 000€ | 2 500 000€ |

La catégorie D d’un fonds dédié (qui nécessite un investissement minimum d’1 million d’euros dans le contrat de l’assureur et un actif net en valeur mobilière de 2,5 millions d’euros) est le palier maximum qui vous permet d’investir sur tous types d’actifs cotés ou non cotés, sans limitation, dans votre FAS, FID ou FIC.

Toutefois, si vous n’investissez pas le montant minimum nécessaire, ou que votre fortune financière n’est pas assez élevée, il vous est tout de même possible de demander à être classé dans une catégorie supérieure à condition que vous en assumiez les risques.

Il convient donc de retenir que les fonds dédiés FID, FAS et FIC ont un intérêt pour une clientèle avertie, capable de comprendre et d’exploiter la large palette de solutions financières rendues accessibles par la Lettre Circulaire 15/3 du Commissariat aux Assurances luxembourgeois (CAA), et inaccessibles au sein d’un contrat d’assurance-vie français.

Choix de la monnaie de référence : Euro, USD, CHF, GBP

La plupart des contrats d’assurance-vie luxembourgeois propose au souscripteur de pouvoir choisir une devise de référence différente de l’Euro : Dollar américain USD, Franc suisse CHF, Livre britannique GBP ou encore Yen japonais YEN.

Particulièrement pertinent pour les épargnants expatriés non-résidents, vivant dans des pays où l’une de ces devises est utilisée ou dont la monnaie est fortement corrélée à l’une d’entre elles, elles permettent de minimiser les risques de taux de change que pourraient créer une épargne en Euro.

Même en étant résident de la zone euro, vous pouvez élaborer une stratégie financière avec une monnaie différente de l’Euro, dans un objectif :

- De gain potentiel, après avoir identifié une monnaie dévaluée par rapport à l’Euro.

- De diversification, pour équilibrer votre allocation d’actifs.

- De couverture, en investissant dans une monnaie refuge.

- De préparation d’un projet futur à l’étranger, comme une expatriation ou une acquisition.

Puisque vous pouvez bien évidemment ouvrir autant de contrat d’assurance-vie luxembourgeois que vous le souhaitez, il vous est possible d’être investi dans plusieurs devises en même temps.

Adaptabilité réglementaire et fiscale de l’assurance-vie luxembourgeoise à chaque pays

Revenir au plan de l’article

Chaque pays applique à l’assurance-vie une réglementation et une fiscalité spécifiques, qu’il convient de bien comprendre pour s’y conformer ou optimiser votre imposition.

Vous trouverez ci-dessous quelques illustrations concrètes des différences réglementaires ou fiscales rencontrées selon les juridictions.

Résident fiscal en Belgique

En Belgique, l’assurance-vie (y compris luxembourgeoise) distingue les contrats en Branche 21 (uniquement ceux avec fonds euros garanti), en Branche 23 (avec unités de compte non garanties), et en Branche 26 (équivalent aux contrats de capitalisation français, sans assuré ni bénéficiaire).

La Belgique applique une fiscalité particulière en matière d’assurance-vie, notamment à travers les contrats de Branche 21 et Branche 23, qui sont soumis à une taxe de 2% sur chaque versement effectué. Il est donc préférable, si possible, de verser sur son assurance-vie luxembourgeoise avant son expatriation afin d’éviter l’application de cette taxe. A défaut, il est conseillé d’opter pour un contrat de Branche 26 non soumis à cette taxe de 2%.

Le Fonds d’assurance spécialisé (FAS) n’étant pas reconnu en Belgique, il faudra donc encore en 2026 choisir entre les unités de compte (UC) et un Fonds interne dédié (FID).

Si vous détenez une assurance-vie française en tant que résident belge, et non luxembourgeoise, les plus-values seront taxées jusqu’au taux maximum de 15% par la France.

En cas de décès, le capital versé au titre d’un contrat d’assurance-vie est soumis aux droits de succession en Belgique, qui varient en fonction de la région de résidence du défunt (Wallonie, Flandre, Bruxelles) et du lien de parenté avec le bénéficiaire. Dans le cas d’un souscripteur ayant des liens fiscaux avec la France (par exemple une nationalité française ou des bénéficiaires résidant en France), il existe un risque de double imposition : d’un côté, la Belgique taxe la transmission au décès, de l’autre, la France peut appliquer l’article 990 I du CGI, qui prévoit une fiscalité spécifique sur les capitaux décès versés hors succession, via les assurances-vie.

Pour éviter cette double imposition, il est possible de supprimer la clause bénéficiaire désignée afin que la convention franco-belge sur la succession s’applique.

La France et la Belgique sont liées par une convention fiscale sur les revenus et les successions. Depuis 2021, l’impôt sur la fortune immobilière (IFI) est également inclus dans cette convention, mais uniquement pour les biens immobiliers situés en France.

Résident fiscal en Espagne

Pour être reconnue comme une assurance-vie en Espagne, les assureurs luxembourgeois ajoutent une assurance-décès (au coût minime) à la souscription du contrat.

L’Espagne impose un cadre réglementaire strict en matière de contrats d’assurance-vie, avec plusieurs spécificités majeures :

- Le Fonds d’Assurance Spécialisé (FAS) n’est pas reconnu par les autorités espagnoles.

- Il est impossible de combiner différents compartiments dans un même contrat : FAS, FID, fonds euros ou unités de compte ne peuvent pas coexister au sein d’un seul contrat.

- Le profil de risque est figé au moment de la souscription et ne peut être modifié en cours de vie du contrat.

Ainsi, il est essentiel de bien définir sa stratégie d’investissement dès la souscription, car toute modification nécessiterait l’ouverture d’un nouveau contrat d’assurance-vie luxembourgeoise.

Le taux de prélèvement d’un résident espagnol sur une assurance-vie française est de 10% maximum sur les plus-values lors d’un rachat, sans prélèvements sociaux.

En cas de décès, les capitaux d’assurance-vie sont soumis à l’impôt sur les successions en Espagne, selon la législation régionale ou nationale applicable au bénéficiaire (chaque communauté autonome disposant de ses propres barèmes et abattements).

La France et l’Espagne ont signé une convention fiscale internationale couvrant l’impôt sur le revenu, les successions et l’impôt sur la fortune (aujourd’hui IFI en France). Cette convention permet d’éviter la double imposition dans ces trois domaines.

Résident fiscal en Italie

En Italie, l’assurance-vie (y compris luxembourgeoise ou française) est soumise à une fiscalité spécifique qui distingue plusieurs aspects.

Tout d’abord, les contrats d’assurance-vie investis en unités de compte sont soumis à un droit de timbre annuel de 0,2% sur la valeur des actifs financiers détenus à l’étranger. Ce droit est généralement prélevé par la compagnie d’assurance au moment d’un rachat, d’un versement ou à l’échéance du contrat.

Les plus-values réalisées lors d’un rachat partiel ou total d’un contrat d’assurance-vie sont imposées au taux forfaitaire de 26% (taux applicable en 2026 et en vigueur depuis le 1er juillet 2014). Pour les contrats plus anciens, des taux dégressifs s’appliquent sur les gains accumulés avant cette date.

En cas de rachat d’une assurance-vie française par un résident italien, un taux maximum de 10% sur les plus-values sera prélevé à la source en France, avec crédit d’impôt en Italie.

En cas de décès, les capitaux d’assurance-vie sont en principe exonérés d’impôt en Italie, à condition qu’il s’agisse d’un contrat d’assurance-décès (rischio demografico). Pour les contrats d’assurance-vie classiques, aucune imposition spécifique n’est prévue sur le capital décès, sauf exceptions prévues par la loi

Résident fiscal au Portugal

Le Portugal a longtemps été une destination privilégiée pour l’expatriation des Français, notamment grâce au régime fiscal des Résidents non-habituels (RNH).

Cependant, ce régime a été abrogé à compter du 1er janvier 2024 pour les nouveaux entrants et remplacé par l’Incitation fiscale à la recherche scientifique et à l’innovation. Un régime transitoire subsiste pour certaines personnes remplissant les conditions prévues par la loi, et les contribuables ayant valablement obtenu le statut RNH avant sa suppression peuvent continuer à en bénéficier jusqu’au terme de leur période de 10 ans.

En cas de rachat d’une assurance-vie française par un résident fiscal portugais, la France applique en principe un prélèvement forfaitaire libératoire sur les produits, au taux de 12,8% si le contrat a moins de 8 ans et de 7,5% au-delà de 8 ans. Ce prélèvement peut toutefois être réduit ou neutralisé selon l’application de la convention fiscale franco-portugaise et la situation concrète du souscripteur.

Résident fiscal en Suisse

La Suisse dispose d’un système unique assurantiel structuré autour de trois piliers, qui encadrent la fiscalité et les possibilités d’investissement en assurance-vie pour les résidents fiscaux suisses, y compris les expatriés français.

Système des trois piliers :

- Premier pilier (AVS/AI) : Prévoyance étatique obligatoire couvrant la retraite de base et l’invalidité.

- Deuxième pilier (LPP) : Prévoyance professionnelle obligatoire pour les salariés, permettant de compléter la retraite.

- Troisième pilier (prévoyance individuelle) : Prévoyance facultative, divisée en pilier 3a (lié) et pilier 3b (libre), permettant d’optimiser la préparation de la retraite et la transmission du patrimoine.

Les contrats d’assurance-vie classiques (pilier 3b), sont ouverts à tous les résidents suisses. Les primes ne sont généralement pas déductibles, sauf exceptions cantonales. La valeur de rachat est soumise à l’impôt sur la fortune, et les gains réalisés lors d’un rachat sont imposés comme revenus, mais bénéficient de taux préférentiels après 8 ans ou après 70 ans selon le canton.

En cas de décès, les capitaux de l’assurance-vie sont en principe exonérés d’impôt en Suisse, sauf exceptions cantonales. Les droits de succession ne s’appliquent généralement pas, mais il est recommandé de vérifier la législation du canton de résidence.

Concernant les contrats d’assurance-vie luxembourgeois, seuls certains assureurs luxembourgeois acceptent la souscription d’un contrat d’assurance-vie par un résident fiscal suisse, principalement pour les personnes imposées au forfait.

Il est aussi possible de souscrire un contrat « haut de gamme » comparable à une assurance-vie luxembourgeoise, tout en restant parfaitement conforme au droit suisse. Il s’agit d’un contrat de droit du Liechtenstein qui relève du 3ème pilier de prévoyance privée (3b libre).

Notons que certains assureurs français acceptent d’ouvrir des contrats d’assurance-vie à des résidents suisses, en appliquant le droit français. Toutefois, la fiscalité suisse s’applique sur les gains et la valeur de rachat, et la reconnaissance du contrat peut varier selon les cantons.

Si vous êtes résident suisse et que souhaitez étudier l’ouverture d’une assurance-vie française ou luxembourgeoise ensemble, vous pouvez nous contacter.

Résident fiscal au Royaume-Uni

Le Royaume-Uni a longtemps offert un régime fiscal attractif pour les expatriés grâce au statut de « non-domiciled » (« non-dom »), permettant de n’être imposé sur les revenus et plus-values étrangers que s’ils étaient rapatriés au Royaume-Uni. Ce régime a été supprimé à compter du 6 avril 2025, sauf exceptions transitoires pour les personnes déjà installées avant cette date ou bénéficiant du nouveau régime temporaire de quatre ans (« Foreign Income and Gains Regime ») réservé aux nouveaux arrivants n’ayant pas résidé au Royaume-Uni au cours des dix dernières années.

Les personnes bénéficiant de ce régime transitoire sont exonérées d’impôt britannique sur leurs revenus et plus-values étrangers pendant leurs quatre premières années de résidence fiscale au Royaume-Uni. Passé ce délai, ou pour les résidents de longue date, l’ensemble des revenus et gains mondiaux, y compris ceux issus de contrats d’assurance-vie étrangers, deviennent imposables au Royaume-Uni selon les règles de droit commun.

En cas de rachat d’une assurance-vie française, la France n’applique pas de retenue à la source sur les plus-values pour les résidents britanniques, conformément à la convention fiscale franco-britannique. L’imposition s’effectue donc intégralement au Royaume-Uni, où les plus-values sont assimilées à des revenus imposables à l’impôt sur le revenu. La règle des 5% d’abattement s’applique : chaque année, 5% du capital investi peut être retiré sans imposition immédiate, le montant total des retraits étant reporté et imposé lors du rachat total ou à l’échéance du contrat.

Les contrats d’assurance-vie français ne sont pas totalement conformes à la réglementation britannique, ce qui peut entraîner des complications fiscales et réglementaires. Il est donc souvent recommandé de privilégier un contrat luxembourgeois ou international spécifiquement adapté au marché britannique.

En cas de décès, les capitaux d’assurance-vie sont soumis à l’« Inheritance Tax » (IHT) britannique sur l’ensemble du patrimoine mondial du défunt si celui-ci était résident fiscal au Royaume-Uni. La France applique également une fiscalité spécifique sur les capitaux décès (article 990 I du CGI), mais la convention fiscale permet d’éviter la double imposition dans la plupart des cas, via un crédit d’impôt ou une répartition des droits d’imposition selon la nature et la localisation des biens.

La France et le Royaume-Uni sont liés par une convention fiscale couvrant l’impôt sur le revenu et l’impôt sur la fortune (IFI). Il existe également une convention spécifique sur les successions, qui s’applique à la transmission des capitaux d’assurance-vie au décès du souscripteur et permet d’éviter la double imposition dans la plupart des situations. En l’absence de convention ou pour les situations non couvertes, la fiscalité applicable dépendra du droit interne de chaque pays, ce qui peut entraîner des risques de double imposition sur les capitaux d’assurance-vie transmis au décès.

À jour en 2026, ce cadre fiscal doit être vérifié régulièrement en raison des évolutions législatives fréquentes.

Réalisation d’un effet de levier par crédit Lombard

L’un des grands avantages de l’assurance-vie luxembourgeoise, lorsqu’elle intègre un FID ou un FAS, est la possibilité de mettre en place un crédit patrimonial Lombard utilisable à tout moment ou verser directement. Ce mécanisme vous permet d’obtenir une ligne de crédit en nantisant votre contrat, c’est-à-dire en le donnant en garantie à la banque dépositaire.

Vous pourrez ainsi mobiliser ce nouveau capital pour financer des projets personnels sans avoir à procéder à un rachat sur votre contrat. Vous pourrez également l’utiliser pour réaliser de nouveaux investissements avec effet de levier, notamment en le reversant par exemple dans votre assurance-vie luxembourgeoise.

La banque analyse la valeur du portefeuille logé dans votre FID ou FAS et calcule une « loan-to-value » (LTV) – ou « valeur prêtable » en fonction de la nature, du risque et de la liquidité des actifs détenus :

- Fonds euros à capital garanti : LTV de 90 à 100%.

- Lignes obligataires : LTV de 60 à 80%.

- Lignes actions : LTV de 40 à 75%.

Il n’est pas possible pour la banque dépositaire de prendre la garantit du crédit Lombard sur les Unités de compte ou sur des actifs illiquides (fonds immobilier, de private equity…). C’est la raison pour laquelle il est nécessaire d’intégrer un FID ou un FAS dans votre contrat pour bénéficier de ce levier.

Illustration : Avec 5 millions d’euros nantis dans un FID en actions d’assurance-vie au Luxembourg, grâce à sa loan-to-value de 50%, la banque dépositaire vous prête 2 500 000€ par crédit Lombard.

Le taux d’intérêt annuel à payer à la banque est de 0,70%, avec un remboursement in fine sur 1 an (reconduction sans limite dans les nouvelles conditions de marché).Vous pourrez ainsi réinvestir ces 2 500 000€ dans votre contrat d’assurance-vie luxembourgeois (ou dans un autre investissement financier ou immobilier) pour capitaliser 7 500 000€ euros au lieu de 5 000 000€.

La performance générée sur les 2 500 000€ empruntés, dès lors qu’elle excède le coût du crédit de 0,70% par an, représente votre effet de levier.

Les conditions de crédit Lombard sur les taux et la durée sont bien sûr modulables en fonction de vos objectifs et de vos stratégies d’investissement.

Si Société Générale Luxembourg et Crédit Agricole Indosuez Luxembourg sont deux des plus grandes banques dépositaires réalisant des offres compétitives en FAS et FID avec crédit Lombard, Banque de Luxembourg (BdL), Banque internationale du Luxembourg (la BIL), KBL ou CBP Quilvest ont aussi des solutions pertinentes avec lesquelles notre cabinet de conseil en gestion de patrimoine est partenaire.

Ce mécanisme du crédit patrimonial Lombard existe aussi en France sur les comptes-titres ou assurance-vie, mais dans une forme bien moins élaborée qu’avec le Luxembourg.

Accessible à partir d’un million d’euros de crédit minimum (même si nous arrivons à abaisser ce plancher en mutualisant les crédits entre nos clients), cette offre en contrat d’assurance-vie luxembourgeois s’adresse une nouvelle fois aux épargnants à la surface financière large.

Sélection et comparaison de contrats d’assurance-vie luxembourgeois

Notre sélection de 3 contrats d’assureurs du Luxembourg en 2026

Sogelife, l’assurance-vie luxembourgeoise la plus complète

- A partir de 100 000€ de versement initial minimum.

- Référencement quasi-illimité d’Unités de compte OPCVM et d’ETF.

- Offre large en FID et crédit Lombard.

- Offre FAS mais supports d’investissement limités.

- Deux fonds euros : un actif général français réassuré en Euro et un actif général luxembourgeois en Dollar américain (USD).

- Rendement du fonds euros Sogelife Euro 2025 : de 3,50 % à 4,80 % selon les contrats bénéficiant d’une offre sur versement.

- Rendement du fonds euros Sogelife USD 2024 : de 2,43% à 2,48%.

-

- o Le fonds euros garanti en USD est composé majoritairement d’obligations d’Etat américaines et est non réassuré en France.

- o Il vous protège aussi bien de la loi Sapin II que des risques liés à la zone Euro.

-

- Offre bonus fonds euros Sogelife 2026 :

- Bonification jusqu’à 1,75% (si 50% d’UC) du rendement du fonds euros pour toute souscription ou versement libre sur le fonds euros Société Générale pour les années 2025 et 2026 (35% d’unités de compte minimum).

- Si 3,85% de rendement brut de base et 2,95% de rendement net pour 0,9% de frais de gestion (hypothèse), +1,8% de bonus si aucun mouvement dans l’année.