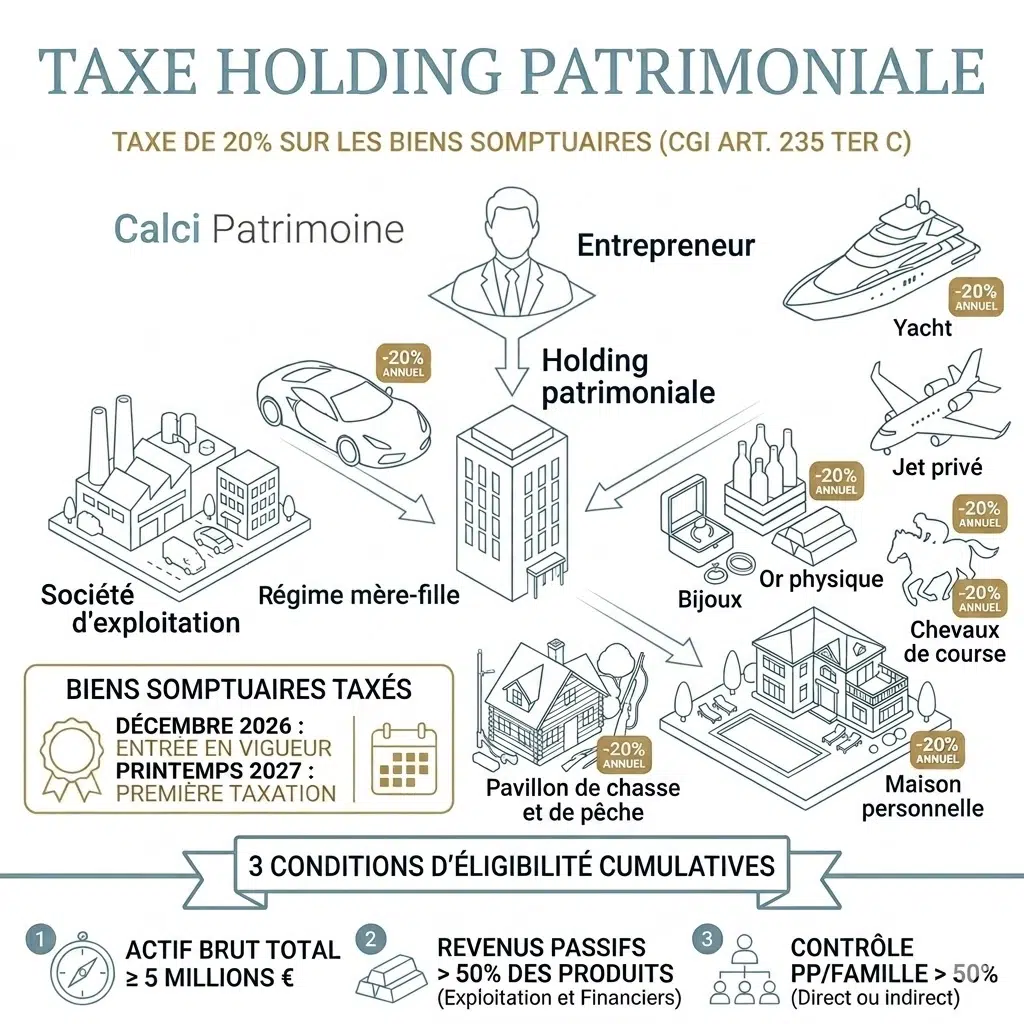

La taxe sur les holdings patrimoniales instaure en 2026 une imposition annuelle de 20% sur certains actifs somptuaires détenus par les holdings dont la valeur vénale dépasse les 5 millions d’euros. Si vous êtes un entrepreneur et détenteur de holding, il sera ainsi nécesseaire de savoir comment anticiper et optimiser cette nouvelle taxe.

Créée par l’article 7 de la loi de finances 2026 et codifiée à l’article 235 ter C du CGI, la nouvelle taxe holding entre en vigueur pour les exercices clos à compter du 31 décembre 2026, avec une première taxation au printemps 2027.

Le texte adopté par 49.3 en février 2026 rapportera à l’État français seulement 100 millions d’euros à un taux de 20%, alors qu’ils avaient souhaité faire voter une taxe de 2% devant rapporter plus d’un milliard d’euros.

Plan de l’article : taxe sur les holdings patrimoniales, article 235 ter C du CGI

Qu’est-ce que la taxe sur les holdings patrimoniales (article 235 ter C) ?

La taxe sur les holdings patrimoniales est un impôt annuel de 20% créé par l’article 7 de la loi n° 2026-103 du 19 février 2026 de finances pour 2026.

Elle est codifiée au nouvel article 235 ter C du Code général des impôts et frappe la valeur vénale de certains actifs non affectés à une activité opérationnelle détenus par des sociétés qualifiées de holdings patrimoniales.

Le dispositif entre en vigueur pour les exercices clos à compter du 31 décembre 2026 et la première taxation interviendra donc au printemps 2027.

Une taxe annuelle de 20% créée par la loi de finances 2026

Le projet initial du gouvernement Lecornu II, déposé le 14 octobre 2025, visait à s’attaquer aux holdings aux actifs supérieurs à 5 millions d’euros pour les imposer par une taxe de 2% sur tous les actifs non opérationnels, trésorerie comprise.

L’amendement Juvin du 31 octobre 2025 a tout changé, le taux est passé à 20%, mais l’assiette s’est resserrée aux seuls biens somptuaires.

Le calendrier législatif de la Loi de finances pour 2026 en quatre dates :

- 14 octobre 2025 : PLF initial, taxe 2% sur tous actifs non professionnels

- 31 octobre 2025 : amendement Juvin, taxe 20% sur biens somptuaires

- 2 février 2026 : adoption définitive par 49.3

- 19 février 2026 : promulgation de la loi

Un objectif budgétaire de 100 millions d’euros pour un rendement symbolique

Un rendement de 100 millions d’euros est dérisoire face aux 40 milliards d’économies recherchés dans le budget 2026, la vraie fonction du texte est ailleurs.

Après le rejet de la taxe Zucman à l’Assemblée nationale le 31 octobre 2025 par 228 voix contre 172, alors que 86% des Français y étaient favorables selon le sondage IFOP de septembre 2025, le gouvernement voulait offrir un geste visible.

Qui est concerné par cette taxe ? Seuils et conditions d’application

L’article 235 ter C du CGI ne frappe que les sociétés qui cochent trois conditions cumulatives à la clôture de l’exercice :

- Actif supérieur ou égal à 5 millions d’euros en valeur vénale brute.

- Revenus passifs supérieurs à 50% des produits d’exploitation et financiers.

- Contrôle supérieur à 50% par une personne physique ou son cercle familial.

Le seuil de 5 millions d’euros d’actifs en valeur vénale brute

La valeur vénale totale des actifs de la société, appréciée à la clôture de l’exercice et sans déduction des dettes, doit atteindre ou dépasser 5 millions d’euros. Ce seuil s’apprécie société par société, et non au niveau du groupe consolidé.

Pour une holding à 4,5 millions d’euros d’actifs bruts, la taxe ne s’applique pas, quelle que soit la nature des biens logés.

Ce seuil protège ainsi mécaniquement les structures de taille relativement modeste. En pratique, seules quelques centaines de holdings françaises franchissent ce seuil tout en remplissant les deux autres critères.

Le critère des revenus passifs supérieurs à 50% des produits

Les revenus passifs doivent représenter plus de 50% du montant cumulé des produits d’exploitation et des produits financiers.

Les revenus passifs incluent les dividendes, intérêts, loyers, redevances de licences, brevets et marques, produits de droits d’auteur, et les plus-values sur les actifs qui génèrent ces revenus.

Ce critère distingue la holding patrimoniale passive de la holding animatrice active. Une société qui participe effectivement à la conduite de ses filiales et tire la majorité de ses produits de prestations facturées échappe généralement au dispositif.

La qualification d’animatrice reste un terrain de bataille avec l’administration. Trois éléments sécurisent le dossier :

- Une convention d’animation formalisée

- Une participation active aux décisions stratégiques des filiales

- Des prestations facturées aux conditions de marché, documentées

Le contrôle à 50% par une personne physique ou son cercle familial

Une ou plusieurs personnes physiques doivent détenir, directement ou indirectement, au moins 50% des droits de vote ou des droits financiers.

Le cercle familial est large : conjoint, PACS, concubin notoire, ascendants, descendants, frères et sœurs, associés agissant de concert.

Une holding détenue à 30% par le dirigeant et 25% par son conjoint est considérée comme contrôlée à 55% par une seule personne physique au sens du texte.

Les pactes d’actionnaires traduisant une action concertée déclenchent également le critère.

Holdings françaises et holdings étrangères, deux régimes distincts

Les holdings ayant leur siège en France sont directement redevables de la taxe. Elle est auto-liquidée et déclarée en annexe de la liasse fiscale IS, et elle n’est pas déductible du résultat imposable.

Pour les holdings étrangères détenues majoritairement par un résident fiscal français, c’est l’associé personne physique qui devient redevable au prorata de sa participation.

Un plafonnement à 75% des revenus mondiaux s’applique dans ce cas uniquement, ce qui crée une différence de traitement potentiellement contestable devant la Cour de justice de l’Union européenne au titre de la liberté d’établissement.

Quels actifs sont soumis à la taxe ? Liste complète des biens somptuaires

L’article 235 ter C, II, A du CGI liste de manière limitative sept catégories d’actifs entrant dans l’assiette taxable, dès lors qu’ils ne sont pas affectés à une activité industrielle, commerciale, artisanale, agricole ou libérale (ICAAL).

Tableau récapitulatif des actifs soumis vs exonérés

| Catégorie d’actif | Statut | Précision |

|---|---|---|

| Véhicules de tourisme, yachts, aéronefs | ❌ Taxé | Sauf activité commerciale structurée |

| Bijoux, or physique et métaux précieux | ❌ Taxé | Lingots et pièces d’investissement inclus |

| Or papier (ETF aurifère) | ✅ Exonéré | Exposition économique identique |

| Vins et alcools de collection | ❌ Taxé | Sauf négoce professionnel |

| Chevaux de course et de concours | ❌ Taxé | Sauf élevage commercial structuré |

| Biens de chasse et pêche de loisir | ❌ Taxé | Sauf exploitation agricole ou forestière commerciale |

| Logements à usage personnel | ❌ Taxé | Jouissance gratuite ou loyer sous marché |

| Immobilier locatif loué au marché | ✅ Exonéré | Bail réel et loyer conforme exigés |

| Trésorerie et placements financiers | ✅ Exonéré | Sans limite de montant |

| Titres de participation | ✅ Exonéré | Quelle que soit la valorisation |

| Œuvres d’art et antiquités | ✅ Exonéré | Exception notable |

| Actifs affectés à activité ICAAL | ✅ Exonéré | Documentation exigée |

Véhicules de tourisme, yachts et aéronefs privés

Les véhicules de tourisme de luxe, yachts, bateaux de plaisance à voile ou à moteur et aéronefs privés sont taxés dès lors qu’ils ne sont pas affectés à une activité professionnelle.

Un véhicule utilitaire utilisé par une filiale opérationnelle reste exclu, à condition que l’affectation soit documentée par des factures, carnets de bord et inscription comptable cohérente.

Bijoux, or physique et métaux précieux

Les bijoux, les métaux précieux et l’or physique sous forme de lingots ou de pièces d’investissement entrent pleinement dans l’assiette.

Point important, l’or papier détenu via ETF aurifères ou fonds indiciels est exclu.

Cette distinction technique crée un écart fiscal majeur pour des expositions économiques identiques, c’est l’une des optimisations les plus directes à envisager.

Logements dont l’associé se réserve la jouissance

Sont visés les logements détenus par la holding mais occupés par l’associé à titre gratuit, loués à un loyer inférieur au prix de marché, ou loués fictivement.

L’usage de ces biens immobiliers est fréquent dans les schémas patrimoniaux français :

- Résidence secondaire logée dans une SCI à l’IS détenue par une holding familiale

- Chalet à la montagne à usage familial

- Maison de vacances en bord de mer

- Pied-à-terre dans une capitale européenne…

La valorisation retient la valeur vénale totale du bien, avec déduction possible des dettes immobilières selon des règles proches de l’IFI.

Vins, chevaux et biens de loisir

Les vins et alcools de collection entrent dans l’assiette hors activité professionnelle de négoce ou de restauration.

Les chevaux de course et de concours sont taxés hors élevage commercial structuré.

Les terrains de chasse, domaines privés et plans d’eau privés entrent dans l’assiette hors exploitation agricole ou forestière commerciale réelle.

L’exigence d’affectation professionnelle aux actifs somptuaires

Pour échapper à la taxe, un bien dit « somptuaire » doit être exclusivement affecté à une activité opérationnelle réelle.

La démonstration repose sur un faisceau d’indices :

- Documentation comptable

- Contrats commerciaux mentionnant l’usage du bien

- Factures et recettes générées

- Assurance professionnelle adaptée

- Cohérence avec l’objet social

Une affectation mixte du bien (personnelle et professionnelle) restera taxée sur la fraction privée.

Quels actifs sont exonérés de la taxe holdings ?

La valeur vénale des actifs non somptuaires, tels que les placements financiers, investissements immobiliers ou œuvres d’art, ne rentrent pas dans l’assiette de la taxe holding.

La trésorerie et les placements financiers

La trésorerie logée dans la holding est expressément exclue de l’assiette, quelle que soit son ampleur. Sont exonérés :

- Les comptes courants et comptes à terme

- Les contrats de capitalisation souscrits par la société

- Les OPCVM monétaires et portefeuilles obligataires

- Les actions cotées et non cotées détenues en portefeuille

Une holding à 50 millions d’euros de trésorerie et portefeuille n’a aucune exposition à la taxe.

Les titres de participation et l’or papier

Les titres de participation dans les filiales sont exclus de l’assiette, quelle que soit leur valorisation et leur rendement en dividendes. Cette exclusion préserve intégralement la fonction première de la holding comme véhicule de détention d’entreprises.

L’or papier, les ETF aurifères, les fonds indiciels sur matières premières et les certificats adossés à l’or physique échappent également à la taxe. Pour un patrimoine exposé à l’or via une holding, la conversion physique vers papier est la solution la plus simple.

Les œuvres d’art et objets d’antiquité

Contrairement à une intuition répandue, les œuvres d’art, tableaux, sculptures, meubles d’antiquité et objets de collection artistique ne sont pas visés par la taxe. Cette exonération maintient le traitement favorable historiquement accordé aux œuvres d’art dans la fiscalité patrimoniale française.

L’immobilier locatif loué aux conditions de marché

L’immobilier détenu par une holding et loué à des tiers aux conditions normales de marché, avec un bail réel et des loyers conformes aux références locales, reste exclu de l’assiette, avec trois conditions à respecter :

- Le bail doit être authentique et formalisé

- Le loyer doit correspondre aux références locales de marché

- Le locataire ne doit pas être un membre du cercle familial bénéficiant d’un loyer de complaisance

Les SCPI, OPCI et fonds immobiliers collectifs

Les parts de SCPI, OPCI et véhicules d’investissement collectif donnant accès à de l’immobilier locatif restent hors assiette. Elles s’analysent comme des participations dans des structures qui louent aux conditions de marché. Les SCPI européennes comme Corum Origin, Iroko Zen ou Transition Europe logées dans une holding patrimoniale ne génèrent aucune taxation de 20% au titre de l’article 235 ter C.

Les LMNP exploités commercialement

Les biens meublés exploités dans le cadre d’une activité de location meublée, avec bail commercial ou convention d’exploitation structurée, relèvent d’une activité commerciale au sens ICAAL. Ils échappent donc à la taxe, même détenus via une holding.

Les actifs affectés à une activité ICAAL réelle

Tous les actifs directement nécessaires à une activité industrielle, commerciale, artisanale, agricole ou libérale effective sont exclus, quelle que soit leur nature.

Un yacht exploité commercialement en location touristique structurée, un aéronef utilisé dans une activité aérotaxi, un véhicule employé dans une activité de chauffeur VTC.

L’activité doit être réelle, documentée et générer un chiffre d’affaires significatif.

Comment fonctionne le calcul de la taxe de 20% ?

Le taux de 20% s’applique sur la valeur vénale brute au dernier jour de l’exercice, aucune déduction de dettes, sauf pour l’immobilier.

Par exemple, un bien financé à 70% par emprunt est taxé sur 100% de sa valeur.

Simulation 1 : holding à 5 millions d’euros d’actifs avec un véhicule de tourisme de 300 000 euros

Une holding familiale détient 5 millions d’euros d’actifs : 4,7 millions d’euros de portefeuille financier diversifié et un véhicule de tourisme d’une valeur vénale de 300 000 euros utilisé à titre personnel par le dirigeant.

- Franchissement du seuil de 5 millions d’euros : oui

- Revenus passifs supérieurs à 50% : oui

- Contrôle à 100% par le dirigeant : oui

- Assiette taxable : 300 000 euros (véhicule uniquement)

- Taxe annuelle : 60 000 euros

- Cumul sur 5 ans : 300 000 euros, soit la valeur totale du véhicule

Arbitrage rationnel : sortir le véhicule vers le patrimoine privé, accepter la fiscalité unique de distribution, supprimer l’exposition annuelle.

Simulation 2 : holding à 10 millions d’euros avec résidence secondaire et bijoux

Une holding de 10 millions d’euros logeant 7 millions d’euros de titres de participation dans une PME, 1,5 million d’euros de trésorerie, une résidence secondaire de 1,2 million à usage personnel et une collection de bijoux de 300 000 euros.

- Assiette taxable : 1,5 million d’euros (résidence + bijoux)

- Taxe annuelle : 300 000 euros

Pour un dirigeant percevant 400 000 euros de rémunération nette annuelle, cette charge représente 75% de son revenu disponible, soit un schéma économiquement insoutenable et une mise en location réelle ou sortie vers le patrimoine privé s’imposent.

Simulation 3 : holding à 50 millions d’euros avec yacht, métaux précieux et résidence de jouissance

Une holding familiale de 50 millions d’euros détient un yacht valorisé à 8 millions d’euros, une collection de bijoux estimée à 12 millions d’euros et des métaux précieux pour 3 millions d’euros.

- Assiette taxable : 23 millions d’euros

- Taxe annuelle : 4,6 millions d’euros

- Cumul sur 5 ans : 23 millions d’euros, soit la totalité de la valeur somptuaire absorbée par la taxation

Cinq exercices suffisent pour détruire la totalité de la valeur somptuaire logée dans la structure, aucune stratégie financière ne peut compenser une érosion annuelle de 20% de la valeur brute.

La restructuration est impérative avant le 31 décembre 2026.

Règles spécifiques pour les dettes immobilières

Pour les logements inclus dans l’assiette, certaines dettes sont déductibles de la taxe holding selon des règles proches de l’IFI :

- Les prêts bancaires classiques souscrits auprès d’un établissement tiers pour l’acquisition du bien

- Les prêts pour travaux d’amélioration documentés

Les dettes qui ne sont pas déductibles de la taxe holding :

- Les comptes courants d’associés

- Les prêts intra-groupe

- Les dettes contractées auprès du cercle familial

Pour les schémas financés par apport en compte courant, une renégociation avec refinancement bancaire externe peut générer une économie substantielle.

Quand la taxe s’applique-t-elle ? Dates clés et entrée en vigueur

Le calendrier est serré et ne laisse que quelques mois de restructuration utile.

- 31 décembre 2026 : première clôture d’exercice déclenchant la taxe

- Printemps 2027 : première déclaration et paiement en annexe de la liasse fiscale IS

- 1er janvier 2027 : entrée en vigueur de l’exonération d’IFI corrélative sur les mêmes actifs

Pour une société à exercice civil, le premier exercice taxable se clôture le 31 décembre 2026. Pour une société à exercice décalé clôturant au 30 juin, le premier exercice taxable sera celui clos le 30 juin 2027.

Les holdings françaises auto-liquident et déclarent la taxe en annexe de la liasse fiscale annuelle.

Pour les holdings étrangères détenues par un résident français, c’est la personne physique qui déclare sur sa déclaration annuelle de revenus, en fournissant :

- La valeur vénale des actifs éligibles

- Les dettes admissibles

- La valeur vénale totale de l’actif de la société pour le calcul de la quote-part

La fenêtre utile de restructuration se situe entre avril 2026 et septembre 2026. Au-delà, les opérations deviennent suspectes au regard de l’abus de droit et doivent être documentées avec une particulière rigueur.

Quelles stratégies d’optimisation pour réduire ou éviter cette taxe ?

Cinq stratégies sont mises en œuvre au cabinet selon les situations. Le choix dépend de la nature des actifs, du montant en jeu, de la structure de financement et des objectifs patrimoniaux globaux du client.

Stratégie 1 : sortir les biens vers le patrimoine privé

L’approche la plus directe. La holding distribue le bien à l’associé qui le détient en direct. La distribution déclenche une fiscalité, mais supprime définitivement l’exposition à la taxe annuelle.

Pour un yacht de 2 millions d’euros, payer une fiscalité de distribution unique est moins coûteux que subir 400 000 euros de taxe chaque année. Le calcul devient favorable dès la deuxième ou troisième année selon la structure de la distribution.

Point de vigilance. La valorisation du bien au moment de la distribution doit être documentée par expertise indépendante. Une sous-valorisation expose à un redressement ultérieur.

Stratégie 2 : mettre les logements en location réelle

Pour une résidence secondaire logée dans la holding, la conversion en bien locatif avec bail réel aux conditions de marché sort l’actif de l’assiette.

Trois conditions impératives :

- Bail formalisé avec un tiers non apparenté

- Loyer conforme aux références locales documentées

- Paiement effectif du loyer, traçable bancairement

Une location saisonnière structurée via une conciergerie professionnelle avec chiffre d’affaires significatif peut également qualifier l’activité comme commerciale et sortir le bien de l’assiette.

Stratégie 3 : démontrer l’affectation professionnelle

Si un yacht est effectivement utilisé pour des événements clients, un aéronef pour des déplacements professionnels structurés, un domaine pour des séminaires d’entreprise, l’affectation professionnelle exclut le bien de l’assiette.

La documentation doit être solide :

- Factures émises pour l’usage du bien

- Contrats avec les clients ou partenaires

- Carnets de bord et journaux d’utilisation

- Chiffre d’affaires généré par l’exploitation

- Inscription comptable cohérente avec l’objet social

Une affectation mixte reste taxée sur la fraction privée, la répartition des usages doit être documentée mois par mois.

Stratégie 4 : scinder la holding entre activité et patrimoine

Pour une structure qui mélange activité opérationnelle et actifs de jouissance, une scission entre une holding animatrice et une holding patrimoniale isolée peut permettre d’extraire les biens somptuaires du périmètre taxable de la première.

La scission de la holding entre activité et patrimoine exige :

- Un motif économique réel autre que fiscal

- Une valorisation indépendante des deux branches

- Un maintien des activités dans chaque nouvelle entité

- Un agrément administratif dans certains cas

Cette stratégie est lourde mais puissante pour les groupes familiaux complexes, elle se combine naturellement avec les dispositifs d’apport-cession de l’article 150-0 B ter du CGI, particulièrement pertinents pour les dirigeants préparant une cession de titres tout en optimisant la structuration de leur holding patrimoniale.

Cette stratégie est lourde mais puissante pour les groupes familiaux complexes.

Stratégie 5 : convertir l’or physique en or papier

Pour les clients ayant logé de l’or physique en holding, la conversion vers un ETF aurifère ou un fonds indiciel supprime l’exposition à la taxe. L’économie est immédiate et significative.

La cession du physique déclenche une plus-value potentielle imposable selon le régime des biens meubles pour les sociétés à l’IS.

Le réinvestissement dans un ETF aurifère maintient l’exposition économique à l’or sans entrer dans l’assiette. Cette opération est simple à documenter et ne soulève pas de risque d’abus de droit.

Le risque d’abus de droit pour les opérations tardives

Toute restructuration réalisée dans les semaines précédant la clôture du 31 décembre 2026 sans motif économique substantiel s’expose à la requalification en abus de droit. L’administration fiscale peut écarter l’opération, maintenir l’assujettissement et appliquer des pénalités.

Trois principes de sécurisation :

- Engager les opérations au plus tard en septembre 2026

- Documenter précisément le motif économique autre que fiscal

- Conserver les valorisations, expertises et contrats mettant en œuvre l’opération

Comparaison avec les autres taxes patrimoniales

La taxe holdings s’inscrit dans un paysage fiscal français déjà dense. Trois comparaisons utiles.

Taxe holdings vs IFI

L’IFI frappe le patrimoine immobilier net supérieur à 1,3 million d’euros, à un taux progressif de 0,5% à 1,5%. Il pèse sur la personne physique.

La taxe holdings frappe certains actifs non professionnels détenus en société, à un taux forfaitaire de 20%. Elle pèse sur la société française ou sur l’associé pour les holdings étrangères.

Une exonération d’IFI corrélative est prévue à partir du 1er janvier 2027 pour les actifs soumis à la taxe holdings, afin d’éviter une double imposition.

Le taux de 20% reste toutefois supérieur au taux maximal d’IFI de 1,5%, ce qui rend la détention sociétale plus coûteuse qu’une détention directe pour les biens concernés.

Taxe holdings vs ISF historique

L’ISF, supprimé en 2018, frappait l’ensemble du patrimoine au-delà de 1,3 million d’euros avec un taux maximal de 1,5%. La taxe holdings cible une assiette beaucoup plus étroite mais à un taux 13 fois supérieur. C’est la logique inverse. L’ISF taxait un patrimoine large à un taux doux, la taxe holdings pilonne une assiette étroite à un taux punitif.

Taxe holdings vs CDHR

La contribution différentielle sur les hauts revenus (CDHR), prorogée par la LF 2026, impose un taux minimal de 20% sur les revenus supérieurs à 250 000 euros pour un célibataire et 500 000 pour un couple. Elle pèse sur les revenus, pas sur le patrimoine.

Les deux dispositifs taxe holding et CDHR peuvent ainsi se cumuler.

Un dirigeant qui perçoit 600 000 euros de revenus et détient une holding avec un yacht de 3 millions d’euros paiera la CDHR sur ses revenus et la taxe holdings sur son yacht. Aucun mécanisme de plafonnement global n’est prévu pour les résidents français.

FAQ sur la taxe holdings patrimoniales

La taxe concerne-t-elle les SCI familiales ?

Uniquement si la SCI est soumise à l’IS, franchit le seuil de 5 millions d’euros d’actifs, tire plus de 50% de ses produits de revenus passifs et est contrôlée à 50% par une personne physique. Les SCI à l’IR sont hors champ. Les SCI à l’IS louant aux conditions de marché avec bail réel échappent à l’assiette.

Que se passe-t-il pour les holdings ne détenant que des titres de participation ?

Aucune exposition. Les titres de participation sont exclus de l’assiette quelle que soit leur valorisation. La holding peut cocher les trois critères d’assujettissement, son assiette reste nulle.

L’or physique est-il réellement taxé et l’or papier exonéré ?

Oui. L’or physique, lingots et pièces d’investissement entrent dans l’assiette. L’or papier sous forme d’ETF aurifères ou fonds indiciels est exclu. Cette distinction technique crée un écart fiscal majeur pour des expositions économiques identiques.

Les SCPI détenues en holding sont-elles concernées ?

Non. Elles sont considérées comme des parts de véhicules d’investissement collectif donnant accès à de l’immobilier locatif aux conditions de marché. Elles restent hors assiette, sous réserve des trois critères d’assujettissement de la structure elle-même.

Une QPC ou un recours CJUE peut-il encore invalider le dispositif ?

Possible mais incertain. Le Conseil constitutionnel a validé le texte le 19 février 2026. Une QPC future pourrait être déposée. Un recours devant la Cour de justice de l’Union européenne est envisageable sur la différence de traitement entre holdings françaises et étrangères. Procédure de plusieurs années. Dans l’intervalle, la taxe s’applique.

La taxe est-elle déductible de l’impôt sur les sociétés ?

Non. Elle n’est déductible ni du résultat imposable à l’IS, ni de l’IR de l’associé. Elle vient en surcharge totale.

Un déménagement du siège à l’étranger permet-il d’échapper à la taxe ?

Non. Si la holding étrangère est détenue majoritairement par un résident fiscal français, ce dernier devient redevable personnellement sur sa quote-part. Un plafonnement à 75% des revenus mondiaux s’applique, mais limite la taxe sans la supprimer.

Peut-on déduire les dettes bancaires pour calculer l’assiette ?

Uniquement pour les logements immobiliers, selon des règles proches de l’IFI. Les prêts bancaires tiers sont déductibles. Les comptes courants d’associés et prêts intra-groupe ne le sont pas.

Audit et accompagnement Calci Patrimoine sur la taxe sur les holdings patrimoniales

Pour toute holding dépassant 5 millions d’euros d’actifs, un audit est indispensable avant la fin de l’été 2026 avec trois questions à traiter avec précision.

- La holding franchit-elle les trois critères cumulatifs ? Si non, pas de sujet. Si oui, passage à la question suivante.

- Quels actifs logés dans la structure entrent dans les sept catégories somptuaires ? Le chiffrage de l’exposition doit être précis, basé sur des valorisations vénales documentées.

- Quelle stratégie de restructuration est justifiable économiquement et applicable avant le 31 décembre 2026 ? Le choix entre sortie, mise en location, documentation d’affectation, scission ou conversion dépend de chaque situation.

La taxe de 20% n’est pas la fin des holdings, c’est la fin des holdings de confort mal structurées. Au cabinet, nous accompagnons depuis plus de quinze ans des dirigeants, entrepreneurs et familles patrimoniales dans la structuration et l’optimisation de leurs holdings. La taxe 235 ter C est un défi technique et politique que nous intégrons désormais systématiquement dans nos audits patrimoniaux.

Anthony Calci, Conseiller en gestion de patrimoine

Conseiller en gestion de patrimoine (CGP), fondateur du cabinet Calci Patrimoine, stratégiste en investissement financier et immobilier depuis plus de 15 ans, spécialiste entrepreneurs et expatriés, membre du groupemement Magnacarta et de l’Anacofi, CIF-CGP Orias n°11062580