L’assurance-vie luxembourgeoise est un contrat d’épargne donnant accès à une gamme de supports financiers quasi-illimitée grâce au fonds interne dédié (FID) et au fonds d’assurance spécialisé (FAS), la neutralité fiscale internationale et une protection accrue des capitaux en cas de faillite grâce au triangle de sécurité et au super privilège.

Le fonctionnement de l’assurance-vie au Luxembourg est similaire à celui de l’assurance-vie française par sa disponibilité du capital par des rachats, sa fiscalité et sa gamme large de supports d’investissement en fonds euros garanti et en unités de compte.

Mais l’assurance-vie de droit française reste limitée à une gamme de placements imposée par l’assureur, dont le capital est potentiellement soumis à un blocage des rachats de la loi Sapin II et n’est protégé qu’à hauteur de 70 000€ par assureur et par assuré en cas de faillite de l’assureur français.

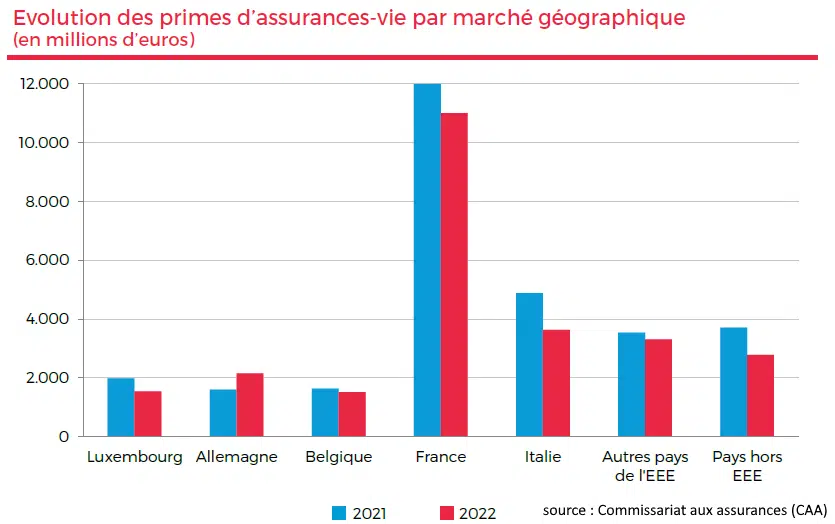

Avec 228,9 milliards d’euros d’encours en capital gérés par les assureurs-vie du Luxembourg, le Grand-Duché attire les particuliers d’Europe les plus fortunés, car (même si elle peut être accessible pour des sommes inférieures) c’est bien au-delà d’un million d’euros d’investissement que se révèle le plein potentiel de l’assurance-vie luxembourgeoise. La France reste toujours le premier pays collecteur avec 30% des primes et avec plus de 81,4 milliards d’euros d’encours global en assurance-vie au Luxembourg en 2022.

Particulièrement adapté aux souscripteurs fortunés ou au profil international, l’assurance-vie luxembourgeoise nécessite des conseils sur-mesure pour permettre la meilleure sélection de contrat en fonction de vos objectifs d’investissement et l’allocation des supports en fonds euros, unités de compte, FID et FAS.

Notre cabinet de conseil en gestion de patrimoine faisant aujourd’hui référence sur le sujet, nous serions ravis de pouvoir élaborer ensemble votre stratégie financière en assurance-vie luxembourgeoise et vous faire des propositions de souscription de nouveaux contrats, ou de transfert de contrats existants, par notre intermédiaire.

Régie par la loi du 27 juillet 1997 et la lettre circulaire 15/3 cadrant les règles d’investissements, les contrats d’assurances-vie luxembourgeois sont distribués par les 36 compagnies d’assurance dont le siège social se trouve au Luxembourg et enregistrées auprès du Commissariat aux assurances (CAA).

Quelle sont les véritables avantages financiers, fiscaux et réglementaires de l’assurance-vie du Luxembourg en 2024 ? Quels sont les meilleurs contrats et quels ont été les rendements des fonds euros en 2023 (avec bonus) d’AXA Wealth Europe, Generali Luxembourg, Allianz Luxembourg ou Sogelife ?

Vous pourriez vous aussi choisir une assurance-vie luxembourgeoise si vous êtes un particulier fortuné (HNWI, VHNWI, UHNWI…), averti, expatrié non-résident ou au profil international :

- Supports d’investissement : Des modes de gestion financière pouvant être intégralement créés sur-mesure grâce au fonds euros et Unités de compte (UC), mais surtout grâce aux Fonds internes dédiés (FID) avec gérant, et Fonds d’assurances spécialisés (FAS) sans gérant.

- Combinaisons financières infinies : Le choix parmi des dizaines d’assureurs luxembourgeois, de milliers de sociétés de gestion en FID et de centaines de banques dépositaires en FAS ou FID.

- Optimisation des frais : Une réduction des frais de gestion pour les plus importants contrats luxembourgeois, l’utilisation de parts Institutionnels, ou le choix des ETF.

- Protection : Une sécurité renforcée en cas de faillite par leur réglementation du triangle de sécurité.

- Adaptabilité internationale : La neutralité fiscale qui vous garantit aucun risque de double imposition sur vos plus-values au Luxembourg et dans votre pays de résidence ou d’expatriation.

- Multidevises : Un choix de monnaie de référence différente de l’Euro possible, en Franc suisse (CHF), Dollar américain (USD ou Livre sterling (GBB).

- Crédit Lombard : Une possibilité de recourir à un effet de levier par une ligne de crédit de la banque dépositaire pouvant être réinvestie dans le contrat.

Vous retrouverez dans cette étude complète tous nos meilleurs conseils et pratiques 2024 sur l’assurance-vie et le contrat de capitalisation de droit luxembourgeois pour mettre en place vos investissements en fonds euros, unités de compte, FAS, FID ou crédit Lombard avec les principaux assureurs du Luxembourg : Allianz Luxembourg, Wealins, SwissLife Luxembourg, CNP Luxembourg, Generali Luxembourg, Cardif Luxembourg, Vitis Life, La Baloise, One Life, Sogelife, Lombard International, AXA Luxembourg…

L’assurance-vie au Luxembourg en 2024

Fonctionnement de l’assurance-vie luxembourgeoise

- Historique du succès croissant de l’assurance-vie luxembourgeoise.

- Quel fonctionnement commun entre toutes les assurances-vie ?

- Quels avantages l’assurance-vie du Luxembourg possède sur celle de France ?

- Des combinaisons financières infinies en fonds euros, unités de compte, FAS et FID.

Protection de l’assurance-vie au Luxembourg : faillites et loi Sapin II

- Le cadre législatif du Luxembourg pour protéger votre épargne.

- Protection du Luxembourg en cas de faillite.

- Protection du Luxembourg sur la disponibilité du capital (loi Sapin II).

- Les différents règlements de protection luxembourgeois (LPS et DDA).

- Les acteurs de la réglementation assurantielle luxembourgeoise.

Fiscalité de l’assurance-vie luxembourgeoise 2024

- Neutralité fiscale pour les épargnants non-résidents.

- Impacts d’un patrimoine au Luxembourg pour déterminer sa résidence fiscale.

- Fiscalité sur la plus-value en cas de rachat.

- Fiscalité sur transmission en cas de décès.

- IFI et Assurance-vie luxembourgeoise.

- Comparaison d’imposition assurance-vie française et luxembourgeoise.

Gestion financière luxembourgeoise sur-mesure sans limite

- Une gestion financière pour investisseurs avertis et fortunés.

- L’assurance-vie française plus simple et moderne, mais plus standardisée

- Gestion libre standard : fonds euros et unités de compte.

- Gestion sur-mesure avec gérant : fonds interne dédiés (FID).

- Gestion la plus flexible : fonds d’assurance spécialisé (FAS).

- Gestion pilotée : fonds interne collectif (FIC).

- Règles d’investissements en FAS, FID et FIC de la circulaire 15/3 du CAA.

- Choix de la monnaie de référence : Euro, USD, CHF, GBP.

- Réalisation d’un effet de levier par crédit Lombard.

Adaptabilité réglementaire et fiscale de l’assurance-vie luxembourgeoise à chaque pays

- Résident fiscal en Belgique, Espagne, Italie, Portugal, Suisse, Royaume-Uni, et autres pays.

Sélection et comparaison de contrats d’assurance-vie luxembourgeois

- Notre sélection de 3 contrats d’assureurs du Luxembourg en 2024.

- Tableau comparatif de 6 assurances-vie luxembourgeoises.

Conseils en stratégies financières pour assurance-vie luxembourgeoise

- Elaboration et souscription avec notre cabinet de votre stratégie luxembourgeoise parmi toutes les combinaisons possibles.

- Exemples de 4 stratégies financières en assurance-vie luxembourgeoise :

- Fonds euros et unités de compte

- FAS buy & hold

- FID gestion profilée

- FID gérant titres vifs

Fonctionnement de l’assurance-vie luxembourgeoise

Historique du succès croissant de l’assurance-vie luxembourgeoise

Outre leurs atouts réglementaires, fiscaux et financiers, trois évènements chronologiques majeurs sont les raisons de cette démocratisation auprès des Français :

- Premier point d’entrée des contrats luxembourgeois en France, la directive européenne du 1er juillet 1994 a permis aux assureurs situés dans un Etat de l’espace économique européen (EEE) d’exercer leur activité en Libre prestation de service (LPS) dans d’autres pays membres.

- Les crises économiques et financières de 2008, puis des dettes des pays européens en 2011, ont créé chez les investisseurs un fort sentiment d’insécurité sur leurs avoirs. Les assureurs luxembourgeois ont ainsi vu leurs encours passés de 60 milliards d’euros en 2008 à 150 milliards d’euros en 2015.

- La loi française du 8 novembre 2016 dite « Sapin II » a accentué cette défiance en révélant au grand public les risques des assureurs français sur leurs actifs généraux (« fonds euros » à capital garanti), d’abord sur la chute inexorable des rendements (étroitement liée à celle des obligations d’Etat qui les composent), et surtout sur leur exposition aux risques de hausses des taux.

Quand on sait que près de 1600 milliards d’euros (dont 85% de fonds euros) sont détenus par les Français en assurance-vie, on mesure les enjeux que soulèvent ces contrats luxembourgeois en prenant une place grandissante dans les patrimoines.

Quelles similarités entre toutes les contrats luxembourgeois et français ?

Assurance-vie luxembourgeoise ou française, les contrats fonctionnent dans tous les cas avec ces caractéristiques :

- Versements et rachats (retraits) possibles à tout moment.

- Flexibilité totale de l’épargne grâce aux arbitrages qui permettent de changer de mode de gestion (entre toutes celles disponibles selon les contrats) : fonds euros, unités de compte, FID et FAS, et donc de pouvoir réorienter votre stratégie ou votre profil de risque quand vous le souhaitez.

- Désignation des bénéficiaires du capital en cas de décès avec transmission hors succession.

- Possibilité d’opter d’une version contrat de capitalisation pour souscrire dans une personne morale (holding, société commerciale…).

L’assurance-vie comparée au compte-titres :

- Plus simple dans sa gestion, mais moins réactif (à part avec les FAS d’assurance-vie luxembourgeois qui permettent de réaliser des ordres d’achat ou vente le jour même).

- Un accès plus limité aux produits financiers complexes, comme les futures, options ou effets de levier.

- Une opacité fiscale où, contrairement aux comptes-titres qui imposent les dividendes et plus ou moins-values générées de l’année, il n’y pas d’imposition en assurance-vie sans rachat partiel ou total (sauf pour les prélèvements sociaux des fonds euros chaque année).

Quels avantages l’assurance-vie du Luxembourg possède sur celle de France ?

Notre cabinet de gestion de patrimoine vous recommanderait de privilégier une assurance-vie de droit français plutôt qu’une assurance-vie de droit luxembourgeois :

- Si vous disposez de moins de 250 000 euros de capital initial à la souscription, nécessaire pour bénéficier des options de gestion en FAS, FID ou crédit Lombard.

- Si vous êtes résident fiscal en France ou que votre situation patrimoniale est franco-française.

- Si vous ne souhaitez pas d’une gestion sur-mesure, car peu connaisseur des différentes stratégies financières cotées boursières, ou non cotées en capital-investissement.

- Si vous privilégiez l’investissement en supports prudents, type fonds euros ou fonds immobiliers (SCI, SCPI de rendement…).

- Si vous voulez utiliser les dernières innovations de gestion : investissements progressifs des unités de compte, sécurisation des plus-values, accès internet et gestion 100% digitale avec signature électronique. Sur le sujet de la digitalisation, le Luxembourg est clairement à la traine.

- Si votre patrimoine n’a pas besoin d’une protection supplémentaire contre les faillites d’assureur ou d’un blocage par loi Sapin II.

L’assurance-vie française reste donc la solution d’épargne préférée pour la grande majorité des patrimoines des Français, non fortunés, non avertis ou au profil hexagonal.

L’assurance-vie luxembourgeoise sera donc pour une minorité de souscripteurs.

Toutefois, la souscription et l’investissement en contrat luxembourgeois confèrent certaines spécificités qui ne peuvent s’adapter à tous les profils d’épargnant – les conseils d’experts du patrimoine restent ainsi incontournables.

Des combinaisons financières infinies en fonds euros, unités de compte, FAS et FID

Un nombre infini de combinaisons de stratégies financières peut être réalisée avec les contrats d’assurance-vie luxembourgeois :

- Vous pouvez choisir d’investir simplement à travers des unités de compte en gestion conseillée par un courtier (et un fonds euros quand l’assureur le permet), mais aussi en fonds sur mesure Fonds d’assurance spécialisé (FAS) sans gérant, ou Fonds interne dédié (FID) avec gérant.

- Pour chaque FAS ou FID, il doit être choisi une banque dépositaire différente de l’assureur luxembourgeois, pour chaque mandat de gestion une société de gestion différente.

- Chaque assureur, banque dépositaire ou société de gestion a ses propres règles, structures de frais, supports d’investissement autorisé ou non, montant minimum plus ou moins élevé, règles de gestion plus ou moins souples, possibilité et conditions différentes de crédit Lombard…

- Vous pourriez donc créer une sorte de holding en ayant dans un même contrat d’assurance-vie du Luxembourg un mélange de fonds euros, d’unités de compte, de plusieurs FAS et de plusieurs FID !

Protection de l’Assurance-vie au Luxembourg : faillites et loi Sapin II

Le cadre législatif du Luxembourg pour protéger votre épargne

Premier centre de gestion financière d’Europe et deuxième au monde après les USA, le Luxembourg possède une structure réglementaire adaptée et solide pour la protection des épargnants en assurance-vie, notamment contre les risques de faillite des assureurs et la loi restrictive française dite « Sapin II » sur la disponibilité du capital en cas de retrait.

Cette sécurité réglementaire qu’apporte le Grand-Duché du Luxembourg est l’une des principales motivations des investisseurs à souscrire à une assurance-vie luxembourgeoise au détriment d’une assurance-vie française.

Mais y mettre vos capitaux est-il réellement si protecteur ? Les contrats français sont-ils beaucoup plus dangereux pour votre épargne ?

Zoom : Comparaison du niveau de protection des contrats en France et au Luxembourg

| Réglementation | Assurance-vie France | Assurance-vie Luxembourg |

| Protection si faillite | Limitée à 70 000€ | Max : Triangle de sécurité |

| Statut de l’assuré si faillite | Créancier simple | Créancier prioritaire |

| Soumis à la loi Sapin II | Fonds euros et Unités de compte | Fonds euros réassurés en France uniquement |

| Clauses restrictives aux CG | Propre à chaque contrat | Propre à chaque contrat |

| Directives européennes | Appliquées | Appliquées |

| Organe de supervision | ACPR | CAA |

Grâce à la réglementation du Grand-Duché (triangle de sécurité et épargnant créancier prioritaire), les contrats d’assurance-vie au Luxembourg confèrent bien aux épargnants une protection théorique supérieure à celle de la France sur les risques de faillite et d’indisponibilité du capital, notamment sur la loi Sapin II.

Mais il faut savoir aller au-delà en regardant les conditions générales de chaque contrat qui contiennent bien souvent des clauses qui limitent cette protection.

De plus, les probabilités de se retrouver dans une situation où votre assureur fasse faillite ou doive bloquer votre capital en cas de demande de rachat sont extrêmement faibles, particulièrement s’il s’agit d’un groupe financier international comme Société Générale, Allianz, Generali, AXA ou CNP.

C’est pourquoi notre cabinet de conseil en gestion de patrimoine vous conseillera de ne pas souscrire à une assurance-vie luxembourgeoise principalement dans un objectif de protection, mais aussi pour les atouts qu’elle apporte en termes de gestion financière et aspects internationaux (neutralité fiscale, multidevises…).

Protection du Luxembourg en cas de faillite

Important artisan du succès des contrats d’assurance-vie luxembourgeois : la protection que confère la réglementation du Grand-Duché. Au départ, le « triangle de sécurité » et le « super privilège », désormais la protection contre la « loi Sapin II ».

Le triangle de sécurité

Le triangle de sécurité est le système permettant de garantir à l’épargnant de récupérer l’intégralité de ses actifs en cas de faillite d’un assureur luxembourgeois. Chaque angle du triangle représente l’assureur, le CAA ou une banque dépositaire.

Le client voit ainsi ses engagements inscrits au passif de l’assureur luxembourgeois sous forme de provisions techniques. Ces provisions techniques doivent être alors dissociées de l’assureur, représentées en équivalent par des actifs déposés auprès de banques dépositaires indépendantes et agréées par le CAA (article 37 de la Loi modifiée du 6 décembre 1991 sur le secteur des assurances du Luxembourg).

Le super privilège

Protection supplémentaire avec le « super privilège », chaque souscripteur de contrat luxembourgeois bénéficie du statut de créancier privilégié qui leur garantie une priorité de paiement sur les autres créanciers (alors qu’en France, les assurés ne sont que des créanciers chirographaires « de second rang »).

Protection du Luxembourg sur la disponibilité du capital

Assurance-vie luxembourgeoise et loi Sapin II

La loi française Sapin II votée à l’Assemblée nationale le 08/11/16 et validée par le Conseil constitutionnel attribue des pouvoirs étendus au Haut conseil du secteur financier (HCSF) qui (sur proposition du gouverneur de la Banque de France) peut désormais en partie « retarder ou limiter » les mouvements dans les contrats d’assurance-vie français (et non plus « suspendre » comme le stipulait la première version de la loi), qu’ils soient investis en fonds euros ou en unités de compte, en cas de « menace grave et caractérisée » du système financier.

Les risques de crise systémique nous les connaissons : possibles faillites d’assureurs fragiles qui devront assumer des milliards d’euros de moins-values, générés par la hausse des taux des obligations d’Etat couplée aux sorties massives des épargnants du fonds en euros à capital garanti.

Cette période de restriction est de maximum trois mois, « qui peut être renouvelée », sans précision sur nombre de renouvellements autorisés. Les rachats de tout ou partie du portefeuille peuvent être aussi retardés par le HCSF, mais pas plus de six mois ¬consécutifs.

<class= »underh »>L’assurance-vie au Luxembourg protège-t-elle alors les souscripteurs de la loi Sapin II ?

- Si le contrat luxembourgeois est investi dans un fonds euros d’actif général d’assureur français réassuré : indirectement non, le HCSF pourra intervenir sur l’assureur de France qui gère le fonds euros.

- Si le contrat luxembourgeois est investi dans un fonds euros luxembourgeois : en principe, oui.

- Si le contrat luxembourgeois est investi en unités de compte : en principe, oui.

« En principe, oui », car avec une analyse stricte de loi (surtout parce qu’elle semble mal rédigée), la loi Sapin II s’appliquerait aux compagnies d’assurance vie étrangères intervenant en LPS en France. Mais puisque seul le CAA aurait concrètement le pouvoir de l’appliquer, la seule capacité de rétorsion de la France contre les assureurs luxembourgeois serait de suspendre leur droit de commercialisation en LPS sur le territoire français.

Clauses restrictives aux conditions générales

Outre la loi ou la réglementation en 2022, il est aussi important de savoir décrypter les conditions générales des contrats d’assurance-vie, car celles-ci renferment parfois des clauses qui visent (un peu trop) à protéger l’assureur plutôt que l’épargnant.

Par exemple, nous avons retrouvé des clauses qui déchargent complètement l’assureur en cas de vol des données (et donc du capital par un rachat) en cas d’usurpation d’identité.

Ou, de plus en plus courant, on retrouve des clauses permettant à l’assureur de décider de limiter l’exécution de rachat ou d’arbitrage selon des conditions parfois floues.

Ces conditions restrictives sur la disponibilité du capital peuvent donc être bien pires que la loi Sapin II en elle-même. Elles vont bien sûr à l’encontre de l’article L132-21 du Code des assurances qui stipule « L’entreprise d’assurance… doit à la demande du contractant verser à celui-ci la valeur de rachat du contrat… dans un délai qui ne peut excéder deux mois. »

Les différents règlements de protection luxembourgeois

Pays membre fondateur de l’Union européenne, le Luxembourg peut à la fois bénéficier des règlements de la Communauté et de ceux de son Commissariat aux assurances (CAA).

Le Grand-Duché applique les règlements issus de l’Union européenne : la libre prestation de services, l’échange automatique d’informations, ainsi que la Directive sur la distribution d’assurance (DDA) qui sera mise en application en 2018.

Savoir-faire en matière de Libre prestation de services (LPS)

La Libre prestation de services (LPS) permet aux assureurs luxembourgeois de distribuer leurs contrats dans les pays de l’Union européenne où ils sont agréés.

Ainsi, lorsque le souscripteur de l’assurance-vie luxembourgeoise est une personne physique, la loi applicable est généralement la loi de l’Etat membre où il a sa résidence habituelle. Mais si celui-ci est un ressortissant d’un autre Etat membre (le cas d’un Français), il est possible de choisir entre la loi de l’Etat de résidence ou de son pays d’origine (Article 4 Directive n°90/619/CEE du 8 novembre 1990 et Article L-183-1 du code des Assurances).

L’échange automatique d’informations au Luxembourg

A la suite de la réforme de la directive européenne 2011/16/UE, l’échange automatique d’informations s’applique depuis 2007 sur les contrats d’assurance, dont ceux du Luxembourg. Un épargnant résidant dans un pays européen ne peut donc pas dissimuler son contrat à l’administration fiscale.

La déclaration annuelle de contrats d’assurance-vie conclus à l’étranger reste obligatoire pour un résident fiscal français : déclaration n°2042 case 8TT, détails des contrats sur papier libre, et formulaire n°3916 pour les comptes bancaires à l’étranger.

La Directive sur la distribution d’assurance (DDA)

Publiée le 02 février 2016 par la Commission de Bruxelles, la Directive sur la distribution d’assurance (DDA) a pour objectif d’harmoniser au sein de l’Union européenne les conditions de commercialisation et d’information des contrats d’assurance-vie qui étaient trop disparates.

Les Etats membres ont eu ainsi jusqu’au 23 février 2018, date limite fixée par Bruxelles, pour transposer cette directive.

Mesure majeure de la DDA : la transparence totale des rémunérations. Comme pour la directive bancaire MIIF2, tous les commercialisateurs de contrats d’assurance-vie (salariés d’assureurs et de banques, cabinets de gestion de patrimoine) devront afficher clairement la nature et le montant des rémunérations perçues au titre du contrat souscrit.

Commissions sur frais de gestion s’élevant de 0,50% à 4% par an sur le capital (si on inclue les frais sur OPCVM en Unités de compte), chaque banquier ou conseiller patrimonial devra donc (plus que jamais) apporter à ses clients les preuves de leur diligence et de leur valeur ajoutée pour justifier leur rémunération.

Les acteurs de la réglementation assurantielle luxembourgeoise

La Commission de surveillance du secteur financier (CSSF)

La Commission de surveillance du secteur financier (CSSF) est l’équivalent au Luxembourg de l’Autorité des marchés financiers (AMF) en France, soit l’organisme de tutelle de tout le secteur financier luxembourgeois (missions de supervision, réglementation, autorisation, information, contrôle et sanction).

Le Commissariat aux assurances (CAA)

Comme l’Autorité de contrôle prudentiel et de résolution (ACPR) pour la banque et l’assurance en France, le Commissariat aux assurances (CAA) est l’organisme officiel de surveillance du secteur des assurances au Luxembourg (missions de gestion des agréments, surveillance prudentielle, élaboration de projets de lois et de réglementation…).

Les compagnies d’assurances

Une quarantaine d’assureurs luxembourgeois dits « vie » est répertoriée par le CAA. Ils créent et distribuent leurs contrats d’assurance-vie ou de capitalisation à destination des personnes morales ou des personnes physiques.

Les intermédiaires

Les assurances-vie luxembourgeoises sont principalement commercialisées par les indépendants (courtiers ou agents généraux) et les banques qui vont les conseiller, les mettre en place et les gérer. En interface avec l’assureur, ces intermédiaires restent les interlocuteurs privilégiés du souscripteur pour toutes ses opérations (versements, rachats, arbitrages…).

Fiscalité de l’assurance-vie luxembourgeoise 2024

Neutralité fiscale pour les épargnants non-résidents luxembourgeois

Avec la neutralité fiscale du Luxembourg, le Grand-Duché n’appliquera aucune imposition sur votre assurance-vie luxembourgeoise (si vous n’êtes pas résident fiscal luxembourgeois), ni sur vos plus-values en cas de retrait, ni sur votre capital transmis en cas de décès. Seule la fiscalité de votre pays d’expatriation, sans risque de double imposition, pourra être appliquée.

Alors que, si vous êtes détenteur d’une assurance-vie de droit français, la France pourra vous imposer un prélèvement à la source même si vous n’êtes plus résident fiscal français !

C’est pourquoi un contrat d’assurance-vie du Luxembourg peut s’avérer particulièrement optimal fiscalement par rapport à un contrat d’assurance-vie français si vous êtes expatrié ou que vous avez un profil international.

A noter également que les contrats d’assurance-vie ne sont pas concernés par l’exit tax sur vos plus-values latentes en cas d’expatriation hors de France.

Impacts d’un patrimoine au Luxembourg pour déterminer sa résidence fiscale

Un des quatre critères de l’article 4 B du CGI permettant à l’administration fiscale française de déterminer si vous êtes résident fiscal est lorsque le centre de vos intérêts économiques est considéré comme situé en France.

Même si vous êtes résident fiscal d’un autre pays, vous pourriez quand même être qualifié de résident fiscal français car la majorité de votre patrimoine est en France (le critère de la source des revenus reste prédominant sur celui des principaux investissements).

Même si la convention fiscale internationale pourrait départager la France et votre pays d’expatriation, au vu d’un risque de conflit sur la détermination de votre résidence fiscale avec la France du fait de votre centre des intérêts économiques, un contrat d’assurance-vie luxembourgeois pourrait vous sécuriser en augmentant votre part de patrimoine (ou de revenus patrimoniaux) à l’étranger.

Fiscalité des plus-values d’assurance-vie luxembourgeoise en cas de rachat 2024

Il y a une imposition sur le revenu (IR) en assurance-vie uniquement en cas de retrait (appelé « rachat » dans le cadre de l’assurance). Cette opacité est un avantage fiscal par rapport au compte-titres qui peut générer annuellement une fiscalité sur les revenus et plus-values mobilières du fait de ses opérations d’achat/vente et de distribution de dividendes réalisées dans l’année.

Lors d’un rachat partiel ou total d’assurance-vie luxembourgeoise ou française, il faut calculer la fraction de plus-value qui sera imposée par la formule suivante :

Montant du rachat sur l’assurance-vie – [(Montant total des versements / Valeur de rachat total du contrat) X Montant du rachat]

Par exemple avec 75 000€ de rachat partiel – [(150 000€ de versements / 200 000€ de valeur du contrat) X 75 000€, il y aura 18 750€ de plus-value imposable dans les 75 000€ du rachat.

Imposition d’un résident fiscal français

La fiscalité d’un résident français sur ses plus-values en cas de rachat est identique qu’on détienne une assurance-vie française ou luxembourgeois. Elle dépend de la date de souscription du contrat et de la date des versements.

Versements après le 27 septembre 2017 (IR)

L’option d’être imposé au barème progressif est toujours possible, mais la flat tax de 30% (12,8% d’IR + 17,2% de PS) sera le choix par défaut :

- Avant 8 ans, prélèvement forfaitaire obligatoire (PFO) de 12,8%.

- Après 8 ans, si versements inférieurs à 150 000€ sur tous vos contrats, prélèvement forfaitaire obligatoire (PFO) de 7,5%, puis passage au PFO de 12,8% sur la part de plus-value afférente aux versements supérieurs à 150 000€, et après un abattement de 4 600€ pour une personne seule, ou après un abattement de 9 200€ pour un couple marié ou pacsé.

Avec cette nouvelle réforme fiscale Macron instaurée par la loi Pacte, il n’est désormais plus particulièrement intéressant de « prendre date » pour attendre 8 ans, car la flat tax de 30% est disponible dès le premier jour pour les versements effectués à partir du 27/09/2017.

Versements avant le 27 septembre 2017 (IR)

L’article 125-0 A du CGI permet une option à l’impôt sur le revenu (à la tranche marginale d’imposition – TMI), ou par défaut au prélèvement forfaitaire libératoire (PFL) de :

- 35% si durée de détention inférieure à 4 ans.

- 15% si durée de détention inférieure à 8 ans.

- 7,5% après la 8ème année, et après un abattement de 4600€ pour une personne seule, ou après un abattement de 9200€ pour un couple marié ou pacsé.

Puisque deux systèmes d’imposition sur les versements peuvent se cumuler dans un même contrat, il est souvent conseillé d’ouvrir un nouveau contrat pour ne pas les mélanger.

Prélèvements sociaux (PS)

Les plus-values sont soumises aux prélèvements sociaux (17,2% en 2024) si le souscripteur est résident fiscal français au moment du rachat.

Les abattements après 8 ans ne s’imputent pas pour les prélèvements sociaux.

Les prélèvements sociaux sont appliqués uniquement au moment du rachat pour les unités de compte, tandis qu’ils dégrèvent chaque année le rendement du fonds euros.

Imposition d’un non-résident français – expatrié

Le non-résident souscripteur d’un contrat luxembourgeois bénéficiera de la neutralité fiscale du Luxembourg, il n’aura qu’à déclarer et à payer l’impôt dû dans son pays de résidence.

Alors qu’avec une assurance-vie d’un assureur français, il faudra se référer à l’éventuelle convention fiscale signée entre la France et le pays de résidence du souscripteur, où le risque de prélèvement à la source en France est élevé.

Si aucune convention fiscale n’a été signée avec la France (rare) – fiscalité assurance-vie de droit français : Taux du Prélèvement forfaitaire libératoire (PFL) ou obligatoire (PFO) que le contribuable expatrié aurait payé en tant que résident fiscal français, sans abattement possible pour une durée de détention supérieure à 8 ans.

Il convient de réaliser la déclaration fiscale en Formulaire n°2777 Revenus de capitaux mobiliers – Prélèvement et retenue à la source.

Si une convention fiscale a été signée avec la France (largement le plus répandu) – fiscalité assurance-vie de droit français : Taux conventionnel.

Pour régulariser votre taux conventionnel, il faut déclarer votre plus-value d’assurance-vie en Formulaire n°5000 pour l’Attestation de résidence destinée à l’administration étrangère et l’annexe en Formulaire n°5002 pour la Liquidation et remboursement du prélèvement à la source sur intérêts.

Imposition des plus-values d’assurance-vie française par un prélèvement à la source en France :

- Sans imposition en France (droit exclusif) dans quelques pays. Par exemple, aucun prélèvement pour un résident en Allemagne, Royaume-Uni, USA ou Suisse.

- Mais souvent applicabilité en France d’un prélèvement à la source à un taux de 5 à 15%, plafonné par le taux de PFL selon la durée de détention. Par exemple lorsque le souscripteur est résident en Belgique (max 15%), Espagne (max 10%), Italie (max 10%), Luxembourg (max 10%), Portugal (max 12%), Singapour (max 10%) ou Chine (max 10%).

- Plus rarement, application du PFL de 7,5 à 35%, sans abattement.

Vous devrez bien sûr respecter les règles de déclaration et d’imposition de votre pays d’expatriation sur cette plus-value d’assurance-vie, et donc potentiellement subir une double imposition.

Cette double imposition de l’assurance-vie française peut être théoriquement évitée par l’imputation de l’impôt payé en France sur l’impôt payé dans l’état de résidence, mais il est parfois compliqué de la faire appliquer par certaines administrations fiscales étrangères où la procédure est mal maitrisée. D’où l’intérêt supplémentaire de l’assurance-vie luxembourgeoise.

Dans tous les cas, et comme pour tous les placements financiers, il n’y a pas d’assujettissement aux prélèvements sociaux sur l’assurance-vie française quand le contribuable est non-résident de France (non plus sur la luxembourgeoise, de façon évidente). Cependant, certains assureurs français les prélèvent maladroitement d’office à la source, à charge pour le souscripteur d’obtenir le remboursement par l’administration fiscale française (souvent non sans mal).

Fiscalité de la transmission d’assurance-vie luxembourgeoise en cas de décès 2024

3 variables peuvent modifier l’imposition sur la transmission de votre capital d’assurance-vie en cas de décès :

- Le lieu de résidence du souscripteur ou du bénéficiaire : en France ou à l’étranger.

- Droit applicable de l’assurance-vie : français ou luxembourgeoise.

- L’âge du souscripteur au moment du versement : avant ou après 70 ans.

En fonction de ces éléments sur votre situation, vous pourriez être imposé selon la loi sur la transmission de l’assurance-vie dans le pays étranger et/ou en France :

- Article 990-I du CGI : lorsque le versement a été effectué avant 70 ans, abattement de 152 500€ pour chaque bénéficiaire, puis 20% jusqu’à 700 000€, 31,25% au-delà.

- Article 757 B du CGI : lorsque le versement a été effectué après 70 ans, abattement de 30 500€ pour tous les bénéficiaires, puis imposition au barème des droits de mutation à titre gratuit (droits de succession).

Les articles 750 Ter 2° et 3° du CGI font référence à une imposition aux droits de succession français certains biens, notamment immobiliers, lorsqu’une succession est ouverte à l’étranger.

Imposition de la transmission pour une assurance-vie française

| Primes versées avant 70 ans : 990 I | Souscripteur résident français | Souscripteur non-résident |

| Bénéficiaire résident français (et 6 années sur les 10 dernières) | 990 I du CGI Base taxable : valeur de rachat du contrat |

990 I du CGI Possible imposition dans l’état de résidence du défunt |

| Bénéficiaire non-résident de France | Application du 990 I : possible double imposition Possible imposition dans l’état de résidence du bénéficiaire |

Fiscalité de l’Etat de résidence du souscripteur ou du bénéficiaire Possible imposition dans l’état de résidence du défunt et du bénéficiaire |

| Primes versées après 70 ans : 757 B | Souscripteur résident français | Souscripteur non-résident |

| Bénéficiaire résident français (et 6 années sur les 10 dernières) |

757 B du CGI Base taxable : primes versées après 70 ans |

Si convention : en général, imposition dans l’état de résidence du défunt, sans imposition en France. Ex. Belgique, Allemagne, Espagne, UK Sans convention : 757 B + éventuellement dans le pays de résidence du défunt |

| Bénéficiaire non-résident de France |

757 B du CGI Possible imposition dans l’Etat de résidence du bénéficiaire. |

Imposition en France (siège social de la compagnie en France) + Possible imposition dans l’état de résidence du défunt et du bénéficiaire |

Imposition de la transmission pour une assurance-vie luxembourgeoise

| Souscripteur résident français | Souscripteur non-résident | |

| Bénéficiaire résident français | 990 I ou 757 B du CGI | 990 I ou 757 B du CGI Possible élimination de la double imposition par la convention ou par l’article 750 ter 3° du CGI |

| Bénéficiaire non-résident | Application du 990 I : double imposition possible. Si application du 757 B : application de la convention ou du 750 ter 3° du CGI |

Fiscalité de l’Etat de résidence du souscripteur ou du bénéficiaire. Pas d’imposition ni en France ni au Luxembourg |

Très peu de conventions fiscales sur les donations et les successions ayant été signées par la France avec d’autres pays, l’assurance-vie luxembourgeoise minimise donc les risques de double imposition lorsque vous ou vos bénéficiaires résident à l’étranger.

IFI et Assurance-vie luxembourgeoise 2024

IFI du Résident fiscal français

En matière d’Impôt sur la fortune immobilière (IFI), lorsqu’on réside en France, détenir un contrat français ou luxembourgeois ne présente aucune distinction.

Il faudra intégrer à son patrimoine assujetti à l’IFI tout l’immobilier mondial détenu à travers les unités de compte, FID ou FAS de vos assurances-vie :

- Sociétés civiles immobilières (SCI),

- Sociétés civiles de placement immobilier (SCPI),

- Organismes de placement collectif en immobilier (OPCI),

- Ou tout autre véhicule de placement détenant de l’immobilier patrimonial ou locatif.

IFI du non-résident fiscal – expatrié

Pour un expatrié non-résident fiscal français, seul le patrimoine immobilier situé en France est assujetti à l’IFI.

Certaines SCPI internationales qui investissent majoritairement en immobilier à l’étranger peuvent donc être exonérées lorsqu’elles sont détenues en assurance-vie française ou luxembourgeoise.

Une différence cependant, un expatrié rentrant en France et détenant un contrat luxembourgeois pourra bénéficier du régime des impatriés qui permet au patrimoine situé à l’étranger d’être exonéré d’IFI pendant les cinq premières années de séjour en France.

Comparaison d’imposition assurance-vie française et luxembourgeoise

| Résident | Non-résident | |

| Plus-value sur rachat | Même fiscalité France/Luxembourg | Assurance-vie France : possible prélèvement à la source |

| Transmission aux bénéficiaires en cas de décès | Même fiscalité France/Luxembourg | Assurance-vie France : risques de double imposition Assurance-vie Luxembourg : risques minimisés de double imposition |

| Impôt sur la fortune immobilière (IFI) | Même fiscalité France/Luxembourg | Assurance-vie Luxembourg : possible bénéficie du régime d’exonération des impatriés (5 ans d’exonération d’IFI) |

Gestion financière en assurance-vie luxembourgeoise sur-mesure sans limite

Une gestion financière en assurance-vie luxembourgeoise pour investisseurs avertis et fortunés

La puissance de l’assurance-vie luxembourgeoise ne se trouve pas dans sa neutralité fiscale ou son triangle de sécurité, mais bien dans sa gestion financière !

Or vous ne libérerez son potentiel qu’en rapport avec le montant de capital que vous êtes capable d’investir et en fonction du niveau d’ingénierie financière que vous pouvez appréhender.

En effet, chaque assureur luxembourgeois, chaque banque dépositaire, chaque société de gestion possède ses propres règles et montants d’investissement initial minimum pour vous donner accès ou non à leurs unités de compte, FAS et FID pour y loger les OPCVM, ETF ou titres-vifs éligibles, mais aussi gestion pilotée, gestion sous mandat, fonds de capital-investissement ou crédit Lombard.

- En dessous de 250 000€ de versement initial, vous aurez accès au fonds euros et unités de compte de base. L’assurance-vie française sera alors bien souvent plus étoffée en supports d’investissement.

- A partir de 250 000€, vous pouvez commencer à ouvrir un FID ou un FAS avec un choix limité de banques dépositaires.

- A partir de 500 000€, vous pouvez avoir accès aux contrats d’assurance-vie du Luxembourg qui donnent accès aux unités de compte en parts Institutionnel, ayant moins de frais que les parts Retail. Vos options en FID et FAS augmentent considérablement, vous donnant accès à une gamme quasi-illimitée d’ETF, d’OPCVM, titres vifs ou fonds de capital-investissement.

- A partir d’1 million d’euros, vous avez accès aux crédits lombard pour réaliser un effet de levier, vous aurez aussi la latitude pour loger ensemble à l’intérieur d’un même contrat du fonds euros, des unités de compte, plusieurs FAS ou FID avec plusieurs banques dépositaires et sociétés de gestion.

Investisseurs fortunés et avertis, en contactant aujourd’hui notre cabinet de conseil en gestion de patrimoine, partenaire de tous les assureurs de la place, vous aurez la possibilité d’être accompagné pour élaborer votre stratégie financière en assurance-vie luxembourgeoise sur-mesure parmi le nombre illimité de combinaisons possible.

L’assurance-vie française globalement plus simple et moderne, mais plus standardisée

La gestion financière de l’assurance-vie luxembourgeoise permet un choix quasi-illimité de stratégies d’investissement multidevises, unités de compte, FAS, FID à frais optimisés et avec crédit Lombard, mais l’assurance-vie française dispose également d’atouts indéniables :

- Les meilleurs fonds euros à capital garanti ne sont pas disponibles sur l’assurance-vie luxembourgeoise, mais française.

- L’accès aux fonds prudents immobiliers (SCI et SCPI) est facilitée en assurance-vie française, alors qu’en assurance-vie luxembourgeoise il faudra mettre en place un FAS ou un FID.

- Une gestion 100% digitale est possible avec un contrat français (souscription, rachat, versement, arbitrage avec signature électronique…), tandis qu’en contrat luxembourgeois (même si certains assureurs donnent accès à un extranet) toutes les opérations se font encore en version papier scannée (même si certains assureurs donnent accès à un extranet).

- Les options de gestion programmées, type investissement progressif (pour rentrer progressivement sur les marchés), stop-loss ou écrêtage des plus-values n’existent pas en assurance-vie luxembourgeoise.

Ainsi, si vous êtes un épargnant au profil prudent, peu averti ou en demande d’outils modernes vous pourriez préférer l’assurance-vie de droit français plutôt que l’assurance-vie de droit luxembourgeois, même si vous avez un profil international.

Gestion libre standard : fonds euros et unités de compte

L’allocation financière en « gestion libre » dans une assurance-vie se fait uniquement à travers une allocation en fonds euros (capital garanti) et/ou en unités de compte UC de fonds externes cotés sur les marchés financiers (capital non garanti) : ETF et OPCVM actions, obligations, matières premières (capital non garanti)…

Comme décrit ci-dessus, les contrats d’assurance-vie français seront alors plus complets que les contrats du Luxembourg grâce à leur choix plus large et accessible en fonds euros et en unités de compte immobiliers.

Cependant, sur certaines assurances-vie luxembourgeoises, vous pourrez avoir la possibilité de référencer sur demande une gamme élargie d’ETF ou d’OPCVM en parts Institutionnels par l’assureur du contrat.

Aussi, du fait de leurs contraintes en termes de fonds propres de gestion de risques obligataires en cas de hausse des taux, les versements et arbitrages vers les fonds euros sont de plus en plus limités par les assureurs.

Il faudra donc prévoir d’investir au minimum 40% d’unités de compte, soit 60% max de fonds euros.

Cependant, pour compenser la baisse des rendements des fonds euros et motiver les épargnants à verser sur les unités de compte, certains assureurs luxembourgeois mettent en place des bonus sur fonds euros en fonction du pourcentage moyen constaté en UC.

Par exemple, CNP Luxembourg (accessible à partir de 500 000€) et Sogelife (accessible à partir de 300 000€) ou proposent ce type de bonus sur le rendement de leurs fonds euros en 2024. Leurs contrats d’assurance-vie luxembourgeois permettent aussi de référencer les ETF UCITS et les OPCVM en parts Institutionnels dans leurs unités de compte.

Vous pourrez élaborer votre stratégie de répartition du versement initial entre le fonds euros et des unités de compte avec votre courtier et conseiller en gestion de patrimoine comme notre cabinet, qui vous conseillera et réalisera avec vous la souscription du contrat d’assurance-vie luxembourgeois en fonction de vos objectifs financiers et votre profil de risque (prudent, équilibré, dynamique, offensif).

Ensuite, durant toute la vie du contrat et en étant conseillé, vous aurez la possibilité de réaliser des arbitrages pour changer d’allocation d’actifs ou d’orientation de gestion entre le fonds euros et toutes les unités de compte disponibles dans votre contrat.

Et même arbitrer, si vos montants investis le permettent, d’une gestion libre à une gestion plus élaborée en FID ou FAS.

Gestion sur-mesure avec gérant : fonds interne dédiés (FID)

À partir de 250 000€, tout détenteur de contrat d’assurance-vie ou contrat de capitalisation luxembourgeois peut créer un fonds sur-mesure, exclusif au Luxembourg, appelé fonds interne dédié (FID).

Opposables à la gestion libre en Unités de compte et en FAS où vous agissez de concert avec votre conseiller, les FID délèguent intégralement votre allocation financière à un gérant d’une société de gestion.

Il s’agit donc pour vous d’avoir un véritable expert des marchés financiers capables de réaliser pour votre compte des opérations d’achat/vente en OPCVM et (surtout) en titres vifs directs.

La clé de la réussite de votre investissement en FID est donc le choix du gérant qu’il faudrait potentiellement choisir parmi plus de 2000 sociétés de gestion.

En réalité, nous réaliserons pour vous la sélection et vous conseillerons le ou les gérants qui seraient les plus pertinents pour gérer votre FID d’assurance-vie luxembourgeoise (Société Générale Luxembourg, Financière Arbevel, Lazard…).

Vous pouvez exposer votre profil de risque et vos objectifs au moment de la mise en place et du suivi de la stratégie lors d’échanges avec le gérant, mais ce sera lui qui prendra les décisions et réalisera les transactions.

Pour ouvrir un FID et pour que le gérant puisse avoir techniquement la main d’investir sur les marchés, vous devrez choisir une banque dépositaire où l’assureur luxembourgeois ouvrira un compte et en donnera mandat à la société de gestion.

Si la banque dépositaire que vous avez choisie propose une offre compétitive en crédit Lombard, le fait d’avoir un Fonds interne dédié (FID) lui permet de pouvoir prendre en garantie votre contrat et de réaliser un effet de levier.

Notez que les frais de mandat et frais de dépositaire du FID généralement entre 0,5% et 1% HT par an se rajoutent aux frais de gestion du contrat d’assurance-vie luxembourgeois. Les frais annuels sont parfois négociables en fonction des montants investis (en-dessous d’un million d’euros de capital, un contrat luxembourgeois est considéré comme relativement petit pour un CGP ou une société de gestion).

Il est possible d’avoir plusieurs FID dans son contrat, donc plusieurs banques dépositaires et plusieurs gérants. Intéressant pour diversifier ses gestions, ses stratégies financières et ses risques.

Gestion la plus flexible : fonds d’assurance spécialisés (FAS)

Le Fonds d’assurance spécialisé (FAS) est aussi un compte ouvert dans une banque qui détient les actifs détenus dans l’assurance-vie luxembourgeoise.

Contrairement au FID, ce sera vous qui réaliserez vos opérations d’achat/vente, votre courtier transmettant vos ordres en FAS à la banque dépositaire.

Quelles différences entre le Fonds d’assurance spécialisé (FAS) et la gestion libre alors ?

Avec le FAS et sa banque dépositaire, contrairement aux unités de compte de la gestion libre, vous pourrez investir sur un choix quasi-illimité de supports : titres vifs en direct (actions, obligations…), ETF UCITS, SCPI de rendement, fonds de capital-investissement, produits structurés…

Les seules limites de solutions d’investissement des FAS sont celles que chaque assureur luxembourgeois se fixe !

Un nombre d’ordres mensuel maximum dans le FAS peut être imposé par l’assureur pour éviter que le contrat d’assurance-vie luxembourgeois ne soit requalifié en compte-titres.

C’est pourquoi le FAS a plus une logique d’investissements passive ou modérément active, qu’une gestion très active (apanage du gérant d’un FID).

Une gestion passive sans gérant qui optimise les frais de fonctionnement, puisque seuls les frais de dépôt de la banque dépositaire se rajouteront aux frais de gestion annuels du contrat : de 0,10% à 0,20% HT par an, hors frais de transaction.

Comme en FID, la détention du FAS par une banque dépositaire vous donne potentiellement accès à leur offre en crédit Lombard si elle peut vous prendre le contrat en garantie.

Même si les FAS figuraient déjà dans la Lettre Circulaire 15/03, ils ont été véritablement intronisés qu’en 2017 et n’ont pas encore été mis en place par tous les assureurs du Luxembourg.

Les FAS apportent incontestablement un atout de gestion financière de poids aux assurances-vie luxembourgeoises en facilitant l’accès à l’ensemble des supports financiers existants sans besoin d’intervention d’une société de gestion comme en FID.

Gestion pilotée : fonds interne collectif (FIC)

Le fonds interne collectif (FIC) ressemble à un fonds interne dédié (FID), à la gestion financière déléguée à un gérant, mais dont plusieurs investisseurs peuvent être investis en même temps.

Ils ont l’avantage d’optimiser les frais de gestion par rapport au FID, mais il faut abandonner la possibilité de personnaliser sur-mesure avec le gérant votre stratégie d’investissement et vos choix de supports.

Chaque contrat d’assurance-vie luxembourgeois peut proposer ses propres FIC à ses souscripteurs, en adéquation avec leur profil de risque, et en ayant l’opportunité d’avoir une visibilité sur l’historique de performance passée de cette gestion.

Règles d’investissements en FAS, FID et FIC de la circulaire 15/3 du CAA

Contrairement à la gestion libre en unités de compte (UC) qui n’acceptent que certains OPCVM, les comptes ouverts auprès d’une banque dépositaire dans votre assurance-vie luxembourgeoise en FID, FAS ou FID vous permettent de détenir la quasi-totalité des instruments financiers et des supports d’investissement existants :

- Titres en direct (actions, obligations), cotés ou non cotés.

- Fonds externes OPCVM institutionnels et ETF cotés.

- Instruments financiers (options, futures, leviers…).

- Produits structurés.

- Fonds immobilier SCPI et OPCI

- Fonds de capital-investissement en non coté.

- Holding patrimoniales (non immobilières).

- Sociétés commerciales.

Il faut noter que l’accessibilité aux différents supports est accordée en fonction de la fortune personnelle du souscripteur et du montant investi, et ce que l’assureur du Luxembourg permet de faire dans son contrat.

Ainsi, cinq catégories ont ainsi été mises en place par la Lettre circulaire 15/3 du Commissariat aux Assurances (CAA) (à télécharger ici en PDF) : catégorie N par défaut, puis de la catégorie A à la catégorie D.

| Catégorie de FID, FAS ou FIC | Investissement minimum | Fortune en valeurs mobilières supérieure ou égale à |

| Fonds de type A | 125 000€ | 250 000€ |

| Fonds de type B | 250 000€ | 500 000€ |

| Fonds de type C | 250 000€ | 1 250 000€ |

| Fonds de type D | 1 000 000€ | 2 500 000€ |

La catégorie D d’un fonds dédié (qui demande un investissement minimum d’1 million d’euros dans le contrat de l’assureur et un actif net en valeur mobilière de 2,5 millions d’euros) est le palier maximum qui permet de vous investir sur tous types d’actifs cotés ou non cotés, sans limitation, dans votre FAS, FID ou FIC.

Mais, si vous n’investissez pas le montant minimum nécessaire, ou que votre fortune financière n’est pas assez élevée, il vous est quand même possible de demander à être classé dans une catégorie supérieure si vous en assumez les risques.

On comprend ainsi aisément que les fonds dédiés FID, FAS et FIC auront surtout de l’intérêt pour les clients les plus avertis qui pourront appréhender la plus large gamme de solutions financières rendues éligibles par la lettre circulaire 15/3 du Commissariat aux assurances luxembourgeois (CAA), mais impossibles à inclure dans une assurance-vie française.

Choix de la monnaie de référence : Euro, USD, CHF, GBP

La plupart des contrats d’assurance-vie luxembourgeois propose au souscripteur de pouvoir choisir une devise de référence différente de l’Euro : Dollar américain USD, Franc suisse CHF, Livre britannique GBP ou encore Yen japonais YEN.

Particulièrement utile pour les épargnants expatriés non-résidents vivant dans un pays qui utilise l’une de ces monnaies, ou qui utilise une monnaie fortement corrélée à l’une d’entre elles, elles permettent de minimiser les risques de taux de change que pourraient créer une épargne en Euro.

Même en étant résident en zone euro, vous pourriez élaborer une stratégie financière avec une monnaie différente de l’Euro dans un objectif :

- De gain potentiel, après avoir identifié une monnaie dévaluée par rapport à l’Euro.

- De diversification, pour équilibrer votre allocation d’actifs.

- De couverture, en investissant dans une monnaie refuge.

- De réalisation d’un futur projet à l’étranger, comme une expatriation ou une acquisition.

Puisque vous pouvez bien évidemment ouvrir autant d’assurance-vie luxembourgeoise que vous le souhaitez, il vous est possible d’être investi dans plusieurs devises en même temps.

Adaptabilité réglementaire et fiscale de l’assurance-vie luxembourgeoise à chaque pays

Revenir au plan de l’article

Chaque pays reconnait une réglementation et une fiscalité en assurance-vie qui lui est propre. Pour la respecter ou pour optimiser votre imposition, vous devrez l’appréhender. Vous en trouverez quelques illustrations significatives ci-dessous.

Résident fiscal en Belgique

En Belgique, l’assurance-vie (dont luxembourgeoise) distingue les contrats en Branche 21 (uniquement en fonds euros garanti), en Branche 23 (avec unités de compte non garanties), et en Branche 26 (équivalent aux contrats de capitalisation français sans assuré ni bénéficiaire).

La particularité fiscale belge est que les branche 21 et branche 23 se voient taxer de 2% sur chaque versement. Il vaut mieux donc prévoir de verser sur son assurance-vie luxembourgeoise avant son expatriation si cela vous est possible. Sinon ouvrir une branche 26 pour éviter la taxe des 2%.

Encore, en cas de décès, le capital des assurances-vie est taxé aux droits de succession en Belgique. Vous avez donc un risque de double imposition avec le 990-I du CGI côté français. Il est possible de l’éviter en supprimant la clause bénéficiaire afin que la convention franco-belge sur la succession s’applique.

Le Fonds d’assurance spécialisé (FAS) n’est pas reconnu en Belgique, il faudra en donc encore en 2024 choisir entre les unités de compte (UC) et un Fonds interne dédié (FID).

Si vous détenez une assurance-vie française en tant que résident belge, et non luxembourgeoise, les plus-values seront taxées jusqu’au taux maximum de 15% par la France.

Une convention fiscale sur les revenus et les successions a été signée entre la France et la Belgique, mais pas sur l’Impôt sur la fortune (ISF).

Résident fiscal en Espagne

Pour être reconnue comme une assurance-vie en Espagne, les assureurs luxembourgeois rajoutent une assurance-décès (au coût minime) dans la souscription du contrat.

Le FAS n’est pas reconnu en Espagne et, contrairement à tous les autres pays, on ne peut mélanger dans un même contrat FAS, FID et fonds euros/UC. Et, en plus, on ne peut changer son profil de risque en cours de vie du contrat. Il faut donc bien établir sa stratégie financière au départ sous peine de devoir ouvrir une nouvelle assurance-vie luxembourgeoise !

Le taux de prélèvement d’un résident espagnol sur une assurance-vie française est de 10% maximum.

La France et l’Espagne ont signé une convention fiscale internationale pour l’impôt sur le revenu, les successions et l’ISF.

Résident fiscal en Italie

Un droit de timbre de 0,2% est appliqué sur les unités de compte, en plus de l’imposition classique sur les plus-values d’assurance-vie en Italie (26% en 2022).

Surtout, l’Italie a un régime fiscal en cas de décès ultra-favorable qui exonère quasi-intégralement les capitaux transmis aux bénéficiaires.

Comme pour l’Espagne, toutes les conventions ont été mises en place et le taux conventionnel d’un résident italien sur une plus-value d’assurance-vie française (et non luxembourgeoise) est de 10% maximum.

Résident fiscal au Portugal

Destination phare de ces dernières années pour l’expatriation des Français, le Portugal permet toujours de disposer pendant 10 années consécutives du fameux régime fiscal des Résidents non-habituels (RNH) qui exonère totalement des revenus de source étrangère.

Sans ce statut spécifique RNH, vous serez imposé jusqu’à 12% maximum sur vos plus-values d’assurance-vie française.

Une convention fiscale sur les revenus, les successions et l’ISF a aussi été signées entre la France et le Portugal.

Résident fiscal en Suisse

La réglementation suisse fonctionne avec un système unique assurantiel par piliers et un seul assureur luxembourgeois permet aujourd’hui la souscription d’un Français résident fiscal suisse lorsque celui-ci est au système d’imposition au forfait.

Sinon, il est aussi possible de bénéficier d’un contrat haut de gamme qui ressemble à une assurance-vie luxembourgeoise, en toute conformité avec le droit applicable suisse, un contrat de droit du Liechtenstein qui applique le 3ème pilier de prévoyance privée 3b libre.

Notons que certains assureurs français acceptent les résidents suisses en appliquant le droit français, et non suisse.

Si vous êtes résident suisse et que souhaitez étudier l’ouverture d’une assurance-vie française ou luxembourgeoise ensemble, vous pouvez nous contacter.

Résident fiscal au Royaume-Uni

Il existe surtout un dangereux risque fiscal que vos plus-values d’assurance-vie, en cas de rachat en tant que résident UK, soient considérées comme primes d’assurance imposées à l’impôt sur le revenu.

Une assurance-vie française ne sera jamais 100% compliance avec la réglementation du Royaume-Uni, c’est pourquoi il sera absolument nécessaire de souscrire à une assurance-vie luxembourgeoise qui le sera en ajoutant une assurance-décès ou en compartimentant les primes….

Vous êtes Français non-résident fiscal expatrié dans un autre pays ? Contactez-nous pour évaluer vos risques réglementaires et fiscaux de détenir une assurance-vie française, ou le besoin d’ouvrir une assurance-vie luxembourgeoise.

Réalisation d’un effet de levier par crédit Lombard

En nantissant une assurance-vie luxembourgeoise qui lui servira de garantie, la banque dépositaire de votre FID ou FAS peut vous ouvrir une ligne de crédit Lombard utilisable à tout moment ou vous le verser directement.

Vous pourrez ainsi utiliser ce nouveau capital pour réaliser des projets personnels sans avoir à effectuer un rachat sur votre contrat et, particulièrement, pouvoir réaliser de nouveaux investissements avec effet de levier en le reversant par exemple dans cette même assurance-vie luxembourgeoise.

La banque évalue la « loan-to-value (LTV), ou « valeur prêtable » du portefeuille en fonds euros/FID/FAS en fonction des risques et de la liquidité des actifs qui la compense :

- LTV de 90 à 100% sur les fonds euros à capital garanti.

- LTV de 60 à 80% sur les lignes obligataires.

- LTV de 40 à 75% sur les lignes actions.

Il n’est pas possible pour la banque dépositaire de prendre la garantie du crédit Lombard sur les Unités de compte ou sur des actifs illiquides (fonds immobilier, de private equity…), c’est pourquoi il vous faudra obligatoirement un FAS ou FID dans votre contrat.

Illustration : Avec 5 millions d’euros nantis dans un FID en actions d’assurance-vie au Luxembourg, grâce à sa loan-to-value de 50%, la banque dépositaire vous prête 2 500 000 euros par crédit Lombard.

Le taux à payer à la banque est de 0,70% par an et à rembourser in fine 1 an (reconduction sans limite dans les nouvelles conditions de marché).Vous pourrez ainsi réinvestir ces 2 500 000 euros dans votre contrat d’assurance-vie luxembourgeoise (ou dans un autre investissement financier ou immobilier) pour capitaliser 7 500 000 euros au lieu de 5 000 000.

La performance financière qui sera potentiellement au-delà du taux de 0,70% par an sera votre effet de levier sur les 2 500 000€.

Les conditions de crédit Lombard sur les taux et la durée sont bien sûr modulables en fonction de vos objectifs et de vos stratégies d’investissement.

Si Société Générale Luxembourg et Crédit Agricole Indosuez Luxembourg sont deux des plus grandes banques dépositaires réalisant des offres compétitives en FAS et FID avec crédit Lombard, Banque de Luxembourg (BdL), Banque internationale du Luxembourg (la BIL), KBL ou CBP Quilvest ont aussi des solutions pertinentes avec lesquelles notre cabinet de conseil en gestion de patrimoine est partenaire.

Ce mécanisme du crédit patrimonial Lombard existe aussi en France sur les comptes-titres ou assurance-vie, mais dans une forme bien moins élaborée qu’avec le Luxembourg.

Accessible à partir d’un million d’euros de crédit minimum (même si nous arrivons à abaisser ce plancher en mutualisant les crédits entre nos clients), cette offre en contrat d’assurance-vie luxembourgeois s’adresse une nouvelle fois aux épargnants à la surface financière large.

Sélection et comparaison de contrats d’assurance-vie luxembourgeois

Notre sélection de 3 contrats d’assureurs du Luxembourg en 2024

Sogelife, l’assurance-vie luxembourgeoise la plus complète

- A partir de 100 000 euros de versement initial minimum.

- Référencement quasi-illimité d’Unités de compte OPCVM et d’ETF.

- Offre large en FID et crédit Lombard.

- Offre FAS mais supports d’investissement limités.

- Deux fonds euros : un actif général français réassuré en Euro et un actif général luxembourgeois en Dollar américain (USD).

- Rendement du fonds euros Sogelife Euro 2023 : 2,95% net de taux de base et jusqu’à 3,70% si bonus max de +0,75% ; ou offre de taux minimum garanti jusqu’à 4% net si souscription à partir de septembre 2023.

- Rendement du fonds euros Sogelife USD 2023 : 4,50% net de taux de base et jusqu’à 5,25% si bonus max de +0,75%.

-

- o Le fonds euros garanti en USD est composé majoritairement d’obligations d’Etat américaines et est non réassuré en France.

- o Il vous protège à la fois de la loi Sapin II et des risques liés à la zone Euro.

-

- Offre bonus fonds euros Sogelife 2023 si souscription ou versement avant le 31/03/2024 :

- Bonification de 1,80% du rendement du fonds euros sur les investissements réalisés jusqu’au 31 mars 2024 sur le fonds euros Société Générale pour les années 2024 et 2025 (50% d’unités de compte minimum).

- Si 3,85% de rendement brut de base et 2,95% de rendement net 2024 pour 0,9% de frais de gestion (hypothèse), +1,8% de bonus si aucun mouvement dans l’année.

- Soit jusqu’à 4,60% net hors prélèvements sociaux.

- Nous contacter pour les détails de l’offre bonus Sogelife.

CNP Luxembourg, le meilleur couple fonds euros et UC

- A partir de 500 000 euros de versement initial minimum.

- Un fonds euros obligataire boosté.

- Référencement quasi-illimité d’Unités de compte OPCVM et d’ETF.

- Offre large en FID et crédit Lombard.

- Offre FAS mais supports d’investissement limités.

- Rendement du fonds euros CNP Luxembourg 2023 : taux de base 2,25% net et jusqu’à 4,78% net (si bonus UC ≥ 60%).

- Rendement du fonds euros CNP Luxembourg 2022 : 4,10 brut (si bonus UC ≥ 60%).

- Offre bonus fonds euros CNP Luxembourg 2024 et 2025 (tous contrats) :

- Bonification de 1,80% du rendement du fonds euros sur les investissements réalisés jusqu’au 30 juin 2024 sur le fonds euros CNP Luxembourg pour les années 2024 et 2025 (30% d’unités de compte minimum).

- Ce bonus sur flux s’ajoute après application de la grille de bonification annuelle sur stock.

- Taux de PB bonifié final = (taux de PB x taux grille bonification) + bonus exceptionnel

- La rémunération annuelle brute maximum du versement est capée à : 3,60% net si le taux d’UC annuel moyen du contrat est inférieur à 30% ; 4,10% si le taux d’UC annuel moyen du contrat est compris entre 30% et inférieur à 40% ; 4,60% si le taux d’UC annuel moyen du contrat est supérieur ou égal à 40%

- Nous contacter pour les détails de l’offre bonus CNP Lux.

Wealins, le spécialiste du FAS luxembourgeois

- A partir de 125 000 euros de versement initial minimum.

- Le « pure player » luxembourgeois à la pointe des innovations d’investissement du Grand-Duché.

- Le meilleur de la gestion sur-mesure en Fonds d’assurance spécialisé (FAS).

- Quasi aucune restriction dans l’éligibilité des supports FAS :

-

- o ETF, OPCVM…

-

- o Titres vifs en direct actions et obligations.

-

- o Fonds de private equity.

-

- o Fonds immobiliers.

- o Produits complexes.

-

- Offre large en FID et crédit Lombard.

- Mais référencement limité d’OPCVM UC et pas de fonds euros.

Tableau comparatif de 6 assurances-vie luxembourgeoises

|

Assureur Luxembourg |

Sogelife |

AXA Wealth Europe |

CNP Luxembourg |

Generali Luxembourg |

Lombard International |

Wealins |

|

Nom du contrat |

Sogelife Personal Multisupports |

Lifinity Europe

|

CNP One LUX |

Generali Espace Lux |

Liberté |

Wealins Life France |

|

Avantages |

Fonds euros et bonus, gamme UC OPCVM et ETF |

FCPR exclusif AXA Infrastructure, 7 FIC, offre FAS complète |

Fonds euros et bonus, gamme UC OPCVM et ETF |

2 FCPR exclusifs GF Infrastructures et Lumyna Private Equity |

Spécialiste FAS avec Quintet, pur player lux non soumis loi Sapin II, FID suisse Oddo BHF |

Spécialiste du FAS, meilleur ratio de solvabilité, non soumis loi Sapin II |

|

Inconvénients |

Fonds euros limité et sans bonus |

UC sans part I ni ETF (FAS possible) |

Contraintes en FAS FID private equity |

Pas de FAS sans conseil |

Pas de fonds euros |

Pas de fonds euros |

|

Maison mère |

Société Générale |

AXA |

CNP Assurances |

Generali Group |

Lombard International Group (fonds Blackstone) |

Groupe Foyer |

|

Rating groupe |

A/A-1 (S&P 14/12/22) |

AA- (S&P 31/12/21) |

A+ (S&P 04/11/21) |

A+ (Fitch 31/12/21) |

A (KBRA) |

– |

|

Ratio de solvabilité |

209% (31/12/20) |

217% (31/12/21) |

217% (31/12/21) |

244% (31/12/21) |

126% (31/12/2021) sans fonds euros |

260,5% (31/12/2022) sans fonds euros |

|

Minimum d’investissement |

100 000 € |

300 000 € |

500 000€ |

500 000€ |

250 000 € |

250 000€ |

|

Nom(s) Fonds euros réassuré au Luxembourg |

AG Société Générale |

AG AXA France

|

AG CNP Assurances |

AG Generali France |

– |

– |

|

Bonus Fonds euros 2024 – 2025 |

– |

Oui, en fonction du % d’UC |

Oui, en fonction du % d’UC |

Oui, en fonction du % d’UC |

– |

– |

|

Taux brut Fonds euros en 2023 |

2,75% à 4,9% brut |

|

3,25% à 5,78% brut |

2,55% à 5,87% brut |

|

|

|

Taux brut Fonds euros en 2022 |

2,90% à 3,65% brut |

2,20% à 4,40% brut |

2,05% à 4,10% brut |

1,80% à 3% |

|

|

|

Taux brut Fonds euros en 2021 |

1,60% à 2,75% brut |

de 1,29% à 2,14% (bonus) |

de 1,60% à 3,20% (bonus) |

de 1,45% à 2,05% (bonus) |

– |

– |

|

Max Fonds euros/Min UC |

30/70% UC |

35/65% UC

|

50/50% UC |

40/60% UC |

– |

– |

|

Devises disponibles |

EUR, USD, GBP, YEN, CHF |

EUR, USD, GBP, CHF |

EUR, USD, GBP, CHF |

EUR |

EUR, USD, GBP, CHF |

EUR, USD, GBP, YEN, CHF |

|

Frais d’entrée |

3,5% max |

3,5% max |

3% max |

4,5% max |

5% max |

2% max |

|

Frais de gestion Fonds euros |

0,9% max |

1,5% max |

1% max |

0,90% max |

– |

– |

|

Frais de gestion annuels UC |

1% max |

1,5% max |

1% max |

1,5% max |

1,2% max |

2% max |

|

Frais de gestion annuels FID |

2% max |

1,5% max |

1% max |

2% max |

1,2% max |

2% max |

|

Frais de gestion FAS |

2% max |

1,5% max |

1% max |

2% max |

1,2% max |

2% max |

|

Frais d’arbitrage fonds euros et UC |

De 0,1% à 1% par an (4 options) |

1 gratuit/an, 0,5% min 100€, max 300€ |

1 gratuit/an, 1% max, 100€ max dont 40% IC |

0,5% des sommes arbitrées, arbitrage en ligne 35€ min |

2 arbitrage gratuit par an puis 0,50% (500€ max) |

1 arbitrage gratuit par an, puis 0,50% (1000€ max) |

|

Délai d’arbitrage |

J+3 |

J+2 |

J+1 avant 12h |

J+1 |

|

J+2 |

|

Banque dépositaire |

SGBT |

BPSS Luxembourg |

Caceis Luxembourg |

SGBT |

Quintet |

La BIL |

|

Gamme UC en FCPR |

|

AXA Avenir Infrastructure via FAS |

|

GF Infrastructures Durables GF Lumyna World Equity Fund |

|

|

|

Gamme UC en OPCVM et ETF |

Plus de 1000 OPCVM, possible part instit et ETF |

Plus de 850 OPCVM, pas de part instit ni ETF

|

Tous les OPCVM et ETF Ucits éligibles, dont part I |

Plus de 300 OPCVM dont parts Instit et ETF |

200 UC gamme restreinte car spécialiste du FAS |

450 UC avec parts I et sans ETF |

|

FAS sans conseil |

Oui |

Oui FAS Gestion Libre et FAS Produits Structurés |

Oui |

Oui |

Oui |

Oui |

|

FAS avec conseil |

Oui |

– |

Oui |

Oui |

Oui |

Oui |

|

FAS buy&hold (private equity, produits structurés) |

Oui |

Oui (PE max 50% en AV et 70% en capi) |

Oui (PE max 20%) |

Oui (PE max 65% en AV et 95% en capi) |

Oui |

Oui |

|

Fonds internes collectifs FIC |

Oui, 1M€ min |

Oui, 7 FIC à 50K€ min |

Oui |

|

Oui |

Oui |

|

FID gestion sous mandat |

Oui |

Oui |

Oui |

|

Oui |

Oui |

|

Banques dépositaires FAS & FID |

SGBT et EFG Luxembourg, CA Indosuez, Quintet, BGL |

Quintet et CA Indosuez (FAS), SGBT (FID) |

Caceis Luxembourg (FAS gestion libre), CNP Lux (FAS PE) |

SGL, Quintet, CBP Quilvest, UBS |

Quintet avec frais de dépôt de 0,5%/an, SGBT et UBS |

Quintet (tarification privilégiée) |

|

Pays disponibles à la souscription pour les personnes physiques de nationalité française |

France, Espagne, Monaco, Italie, Suisse, République Tchèque, Luxembourg, Belgique, Royaume-Uni, Singapour, Hong Kong |

France, Belgique, Monaco, Luxembourg |

PP et PM résident en France, Luxembourg et Belgique |

Portugal, France, Luxembourg, Belgique, Singapour (si fonds hors Singapour), Israël, Dubaï, Zone Sima, TOM, Tunisie, UK |

Presque tous les pays du monde, sous conditions (sauf Amérique du Nord, Suisse et listes noires). |

|

|

Version capitalisation |

Oui pour PP et PM holding, pas de PM commerciale |

Oui pour PP et PM holding, pas de PM commerciale |

Oui pour PP et PM holding, pas de PM commerciale |

Oui pour PP, PM holding et PM commerciale |

Oui pour PP, PM holding et PM commerciale |

Oui pour PP, PM holding et PM commerciale |

Autres assureurs et contrats d’assurance-vie luxembourgeois partenaires : Cardif Luxembourg, AXA Luxembourg, Bâloise, One Life, La Mondiale Europartner, Natixis Luxembourg, Swiss Life Luxembourg…

Conseils en stratégies financières pour assurance-vie luxembourgeoise

Elaboration et souscription avec notre cabinet de votre stratégie luxembourgeoise

Désormais que vous avez appréhendé tous les contours de l’assurance-vie luxembourgeoise, si celle-ci est adaptée à votre profil d’investisseur averti, fortuné et/ou international, il vous faut maintenant établir votre meilleure stratégie financière parmi le nombre illimité de combinaisons qui existent en fonds euros, unités de compte, FAS, FID et crédit Lombard !

En effet, comme vous qui avez une situation patrimoniale et des objectifs uniques, chaque assureur, société de gestion, banque dépositaire dispose d’offres avec possibilités et contraintes qui lui sont propres (supports éligibles, pays d’expatriation acceptés…).

Notre cabinet de conseil en gestion de patrimoine est là pour vous conseiller dans le choix de votre contrat d’assurance-vie luxembourgeois, la banque de votre FAS ou FID, et éventuellement le gérant du FID ainsi que pour vous accompagner dans la mise en place de votre investissement.

En fonction de la complexité de votre situation patrimoniale et de votre capital disponible, notre objectif sera de vous faire bénéficier du contrat le plus performant possible grâce au conseil et notre suivi en qualité de cabinet spécialisé, en en qualité de courtier du contrat.

L’objectif sera de vous faire bénéficier du contrat le plus performant possible avec le conseil et le suivi par notre cabinet spécialisé et en tant que courtier du contrat.

Exemples de 4 stratégies financières en assurance-vie luxembourgeoise

Toutes ces combinaisons peuvent être réunies dans un même contrat d’assurance-vie luxembourgeois :

- Unités de compte OPCVM et ETF.

- Crédit Lombard.

- Fonds euros luxembourgeois USD.

- Fonds euros français réassuré EUR.

- FAS titres vifs actions obligations.

- FAS private equity et immobilier.

- FID sur-mesure avec gérant.

- FID et FIC gestion profilée.

Stratégie 1 : Fonds euros et unités de compte (UC)

Couplé fonds garanti et OPCVM/ETF diversifiés

- La stratégie de base de l’assurance-vie de droit français améliorée.

- Coût annuel : Frais de gestion du contrat et des supports.

- Investissement initial minimum à 100K€.

- Assureurs : Allianz Luxembourg, Sogelife (fonds euros USD) ou CNP Lux (fonds euros boosté).

Avantages

- Référencement UC de parts Institutionnels et ETF.

- Gestion conseillée par un CGP, mandat d’arbitrage possible.

- Accès aux fonds euros en Euro réassuré en France chez les plus importants assureurs.

- Accès à un fonds euros en Dollar américain (USD) non-réassuré en France (loi Sapin II ne s’applique pas).

- Bonus sur les rendements de fonds euros en fonction du % d’UC.

Inconvénients

- Il ne peut pas être réalisé de crédit Lombard.

- Pas de gestion déléguée à gérant ni gestion profilée (FID).

- Pas de titres vifs actions ou obligations (FID et FAS).

- Référencement limité d’OPCVM et ETF (FAS).

- Pas de fonds non coté ou immobilier, pas de fonds euros dynamique.

Stratégie 2 : Fonds d’assurance spécialisé (FAS) buy & hold

Aucune limite dans vos supports d’investissement

- OPCVM, ETF, mais surtout titres vifs actions/obligations, fonds de capital-investissement, produits structurés ou fonds immobilier de votre choix.

- Coût annuel : Frais de gestion du contrat, de la banque dépositaire et des supports.

- Investissement initial possible : 250K€. Conseillé : 500K€.

- Banque dépositaire : Société Générale Luxembourg, Crédit Agricole Lux, UBS.

Avantages

- Sélection des lignes de l’allocation d’actifs sans limite et sur-mesure, par vous-même et/ou accompagné par le cabinet courtier.

- Optimisation des frais en FAS titres vifs (mais pour clients avertis).

- Sortie des fonds de capital-investissement sans évènement fiscal.

- Possibilité de réaliser un crédit Lombard.

Inconvénients

- Nombre limitée de transactions sur les titres cotés pour éviter les risques de requalification en compte-titres.

- Pas de gestion déléguée à gérant (FID).

- Pas de gestion profilée (FID et FAS).

Stratégie 3 : Fonds interne dédié (FID) gestion profilée

Pour chaque profil de risque, une allocation et gestion active

- Le meilleur des stratégies financières d’une société de gestion selon votre profil de risque.

- Coût annuel : Frais de gestion du contrat, de la banque dépositaire et de la société de gestion.

- Investissement initial possible : 250K€.

- Société de gestion : Société Générale Luxembourg (mandat Select).

Avantages

- Mutualisation de la gestion pilotée, des stratégies et des opérations par le gérant pour le compte de l’ensemble des souscripteurs du mandat.

- L’allocation d’actifs du profil de risque choisi évolue dans un cadre déterminé à l’avance, notamment sur l’exposition actions.

- Allocation d’actifs diversifiée entre ETF et OPCVM réduisant les risques (mais potentiel de gain limité).

- Gestion 100% déléguée, aucune intervention de votre part.

- Possibilité de réaliser un crédit Lombard.

Inconvénients

- Uniquement possible de personnaliser son profil de risque.

- Pas de possibilité de personnaliser son allocation d’actifs auprès du gérant.

Stratégie 4 : Fonds interne dédié (FID) gérant titres vifs

La gestion financière sur-mesure déléguée

- Un expert de la gestion financière gère votre FID de façon unique en titres vifs actions et obligations, selon votre profil de risque et votre cahier des charges.

- Coût annuel : Frais de gestion du contrat, de la banque dépositaire et de la société de gestion.

- Investissement initial possible : 250K€. Conseillé : 500K€ minimum.

- Sociétés de gestion : Financière Arbevel, Echiquier, Lazard, SG Lux…

Avantages

- Gestion sur-mesure en titres en direct et accès direct à un gérant.

- Par rapport à une gestion en OPCVM et ETF ayant des centaines de ligne, potentiel de performance le plus élevé (et donc de risque) par l’investissement d’un portefeuille d’une à plusieurs dizaines de lignes.