En Suisse, un adulte sur sept est millionnaire. C’est 3 fois plus qu’en France. Et la Suisse est aussi le premier pays au monde par richesse moyenne avec 709 612 dollars par adulte selon UBS (la France est 14ème).

Réaliser des investissements en Suisse est selon notre cabinet un acte fort de sécurisation et de diversification de votre patrimoine, particulièrement si vous faites partie des 1% des ménages les plus aisés en France selon l’INSEE, c’est-à-dire ceux possédant au moins 2 072 600 € d’actifs nets.

En effet, l’instabilité politique, fiscale et économique actuelle en France demeure à un niveau élevé. Le nouveau gouvernement doit faire face au déficit record de l’État de 5,6% du PIB en 2024, avec une dette publique qui ne cesse d’augmenter et désormais au-delà de 110% du PIB français (contre seulement 40% pour la Suisse).

Les risques de vouloir vous cibler fiscalement ces prochaines années sont nombreux, notamment avec un retour de l’Impôt de solidarité sur la fortune (ISF), une réforme de l’imposition de l’investissement immobilier locatif, de l’exit tax ou des plus-values mobilières (augmentation ou arrêt de la flat tax aujourd’hui à 30%).

Pourquoi investir en Suisse et vous diversifier de la France ?

Depuis 50 ans, la France n’a jamais vu un budget de l’État équilibré et la trajectoire n’est pas encore prête à s’inverser. Sans compter le poids administratif de l’État et des normes.

En Suisse, le principe du « frein à l’endettement » impose à l’État de maintenir un équilibre entre ses recettes et ses dépenses, et l’adoption des lois par référendum place les citoyens et leurs libertés au cœur du processus décisionnel.

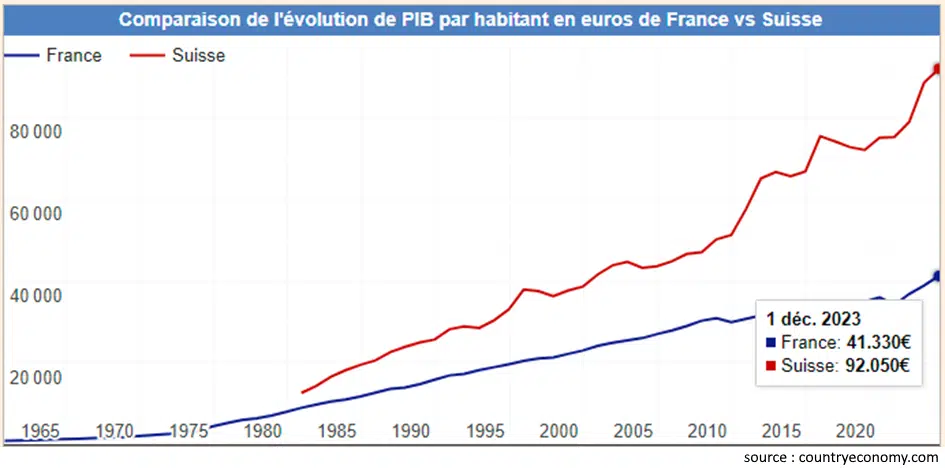

La comparaison entre la France et la Suisse est sans appel. Les Français ne cessent de s’appauvrir par rapport aux Suisses, avec un PIB par habitant en Suisse qui est désormais plus du double de celui de la France (alors qu’il était équivalent dans les années 90).

Pour rappel, si vous restez résident fiscal en France, investir en Suisse ne vous exonérera pas du paiement des impôts français. Et le fameux secret bancaire suisse a définitivement pris fin en 2018 (sauf pour les citoyens suisses).

Il s’agit donc, avant tout, de diversifier votre patrimoine à l’international via des groupes financiers suisses, tout en envisageant une éventuelle expatriation hors de France.

Aussi, détenir une majorité de son patrimoine à l’étranger (que ce soit en Suisse, mais aussi au Luxembourg, Portugal, aux Émirats arabes unis, Singapour, et partout dans le monde) vous met dans de meilleures conditions si vous souhaitez un jour vous expatrier.

Selon le critère du centre des intérêts économiques de la détermination de votre domicile fiscal en France (article 4B du CGI), votre patrimoine et vos revenus devant être majoritairement à l’étranger pour éviter le risque d’être requalifié comme résident fiscal français.

Comment investir directement en Suisse ?

Je connais personnellement très bien le pays des montagnes et des lacs, tant pour nos activités de gestion privée que pour des raisons plus personnelles (mon épouse est suisse zurichoise, de la région alémanique germanophone).

Investir directement en Suisse par leurs obligations d’État et d’entreprises, leurs actions cotées et l’immobilier est une solution pertinente que nous pouvons explorer. Cependant, leurs marchés sont peu profonds et présentent des niveaux de valorisation élevés.

Les actifs purement helvétiques ne nous semblent pas assez diversifiés pour constituer une stratégie d’investissement suffisamment équilibrée.

C’est pourquoi, au cabinet, nous préférons vous recommander d’investir dans les actions, obligations et immobiliers de toutes les zones géographiques (États-Unis, Europe, pays émergents) à travers des placements de filiale luxembourgeoise de grands groupes bancaires et assurantiels suisses. Ils seront ainsi supervisés par la Finma, l’Autorité fédérale de surveillance des marchés financiers en Suisse (l’équivalent de l’AMF et de l’ACPR en France).

Comment placer une partie de son patrimoine financier en Suisse ?

En plus de sa stabilité politique, qui est l’essence même du pays grâce à sa neutralité perpétuelle et sa démocratie directe unique en Europe, le développement de services de grande qualité pour la gestion de fortune est au cœur de la stratégie économique helvétique.

En tant que pays non membre de l’Union européenne, les capitales économiques de la Suisse, Genève et Zurich, accueillent de grandes banques et assureurs suisses, accessibles aux Français résidents fiscaux français et résidents expatriés de tout pays (nous interroger) à travers des filiales implantées au sein de l’UE, particulièrement au Luxembourg.

Pour vous accompagner à franchir une première étape dans votre stratégie de diversification patrimoniale en Suisse, nous proposons à nos clients des solutions d’investissement dans des groupes financiers suisses parmi les plus solides, à partir d’un investissement initial de 500 000€ minimum :

- Assurance-vie luxembourgeoise et contrat de capitalisation de groupe assurantiel suisse, incorporant un Fonds d’assurance spécialisé (FAS) de banque de groupe suisse.

- Compte-titres de banque suisse également, pour les personnes physiques et les holdings patrimoniales.

En complément de nos recommandations d’investissement suisse et de gestion de fortune, nous proposons un service d’accompagnement pour les projets d’expatriation de la France vers la Suisse pour les patrimoines supérieurs à 5 millions d’euros, ainsi qu’un conseil en ingénierie patrimoniale optimisée pour la fiscalité franco-suisse.

En conclusion, investir une partie de vos actifs financiers en Suisse vous diversifie de l’instabilité française, prépare à une éventuelle expatriation, et renforce la résilience de votre patrimoine, en le plaçant dans l’un des pays les plus riches, internationaux et stables au monde.

Accompagné par notre cabinet, vous aurez alors accès à la plus large gamme internationale d’actions, d’obligations, de fonds d’investissement et d’ETF, à travers des solutions d’assurance-vie et de compte-titres proposées par de grands groupes financiers suisses.

Anthony Calci, conseiller en gestion de patrimoine

Conseiller en gestion de patrimoine (CGP), fondateur du cabinet Calci Patrimoine, stratégiste en investissement financier et immobilier depuis plus de 15 ans, membre du groupemement Magnacarta, membre de l’Anacofi, CIF-CGP Orias n°11062580